ЁЁЁЁ7дТ9ШеЃЌГЩЖМЯШЕМвЉЮяПЊЗЂЙЩЗнгаЯоЙЋЫОЃЈвдЯТМђГЦ“ГЩЖМЯШЕМ”ЃЉЕФПЦДДАхЩЯЪаЩъЧыБЛЪмРэЁЃ

ЁЁЁЁБЈИцЦкФкЃЌЙЋЫОзЈзЂгкдДДаТвЉЕФдчЦкСДЖЮбаЗЂ———УчЭЗЛЏКЯЮяКЭЯШЕМЛЏКЯЮяЕФЗЂЯжЃЌПЭЛЇжївЊЪЧКЃЭтжЊУћЦѓвЕЃЌОХГЩгЊЪеРДздКЃЭтЃЌЦфжаАЫГЩРДздУРЙњЃЌЭЌЪБЙЋЫОДцдкЕкШ§ЗНЛиПюЕФЧщПіЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЙЋЫОШЫОљгЊвЕЪеШыКЭШЫОљОЛРћШѓЛљБОгывЉУїПЕЕТ ГжЦНЃЌЕЋЛЕеЫМЦЬсеўВпгывЉУїПЕЕТЯрБШНЯЮЊПэЫЩЃЌДЫЭтЃЌеўИЎВЙжњеМОЛРћШѓЕФБШР§НЯИпЁЃ

ЁЁЁЁвРРЕЕЅвЛММЪѕ

ЁЁЁЁГЩЖМЯШЕМГЩСЂгк2012ФъЃЌгЩгЂЙњЛЪМвЛЏбЇбЇЛсЛсЪП JIN LIЃЈРюНјЃЉВЉЪПЙщЙњКѓаЏЙњФкЭтЖрЮЛЩњЮяЁЂЛЏбЇЕШСьгђзЈМвЙВЭЌДДНЈЃЌЙЋЫОЩшСЂжСНёвЛжБЮЇШЦзХ DNAБрТыЛЏКЯЮяПтЃЈDNA Encoded compound LibraryЃЌМђГЦ DELЃЉММЪѕЧБаФбаОПгыДДдьЁЃ

ЁЁЁЁГЩЖМЯШЕМБОДЮФтФММЏзЪН№6.6вкдЊЃЌЦфжа4.98вкдЊгУгкаТЗжзгЩшМЦЁЂЙЙНЈгыгІгУЦНЬЈНЈЩшЯюФПЃЌ1.62вкдЊгУгкаТвЉбаЗЂжааФНЈЩшЯюФПЁЃ

ЁЁЁЁБЈИцЦкФкЃЌЙЋЫОЕФгЊвЕЪеШыжївЊРДздDEL ЩИбЁЗўЮёЁЂDEL ПтЖЈжЦЁЂЛЏКЯЮяНсЙЙжЊЪЖВњШЈзЊШУЗбвдМАЛЏбЇКЯГЩЗўЮёЫФИівЕЮёЁЃ

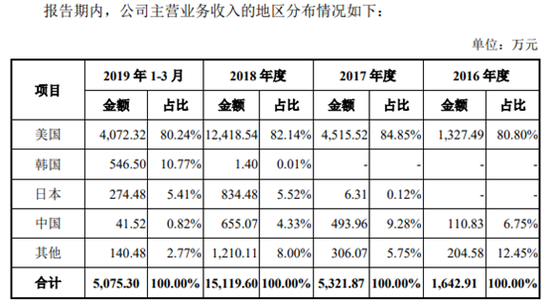

ЁЁЁЁ2016 - 2019 ФъвЛМОЖШЃЌЙЋЫОЗжБ№ЪЕЯжгЊвЕЪеШы 1642.91 ЭђдЊЁЂ5321.87 ЭђдЊКЭ 1.51вкдЊКЭ5075.3ЭђдЊЃЌ2017 ФъКЭ 2018 ФъНЯЩЯвЛФъЖШдіГЄТЪЗжБ№ЮЊ223.93%КЭ 184.10%ЁЃ

ЁЁЁЁЙЋЫОЕФКЫаФЪеШыжївЊРДздгк DEL ЩИбЁКЭ DEL ПтЖЈжЦСНЯювЕЮёЃЌЙЋЫОДг 2016 ФъПЊЪМ DEL ПтЙцФЃбИЫйРЉДѓЃЌТНајГаНгСЫДѓСП DEL ЩИбЁКЭПтЖЈжЦКЯЭЌЖЉЕЅЃЌвђЖјЩЯЪіСНЯюЪеШыдіГЄбИЫйЃЌ2018 ФъКЯМЦГЌЙ§ 1.25 вкдЊЃЌеМБШГЌЙ§ 80%ЁЃЙЋЫОвВДг2018ФъХЄПїЮЊгЏЃЌБЈИцЦкФкЃЌЙЋЫОЕФЙщФИОЛРћШѓЗжБ№ЮЊ-2297.42ЭђдЊЁЂ-2308.07ЭђдЊЁЂ4496.05ЭђдЊКЭ4442.33ЭђдЊЁЃ

ЁЁЁЁГЩЖМЯШЕМЕФКЫаФММЪѕжївЊЮЇШЦDNAБрТыаЁЗжзгЛЏКЯЮяПтММЪѕЃЌОпЬхАќРЈЃКDNAБрТыЛЏКЯЮяПтЕФЩшМЦЁЂКЯГЩгыБэеїДПЛЏММЪѕЃЌЩњЮяАаЕуЛюадбщжЄгы DNA БрТыЛЏКЯЮяПтЩИбЁММЪѕЃЌвдМАЛљгк DEL ММЪѕЕФзджїДДаТвЉбаЗЂЦНЬЈЁЃ

ЁЁЁЁвђДЫЙЋЫОЕФвЕМЈдіГЄжївЊвРРЕгкDELММЪѕЃЌгавРРЕЕЅвЛММЪѕЕФЗчЯеЁЃФПЧАЃЌдчЦквЉЮяЗЂЯжЪаГЁЖдгквЉЮяЗЂЯжгаЖржжЩИбЁЗНЗЈЃЌжївЊАќРЈДЋЭГЕФИпЭЈСПЩИбЁЃЈHTSЃЉЁЂЛљгкНсЙЙЛЏЕФвЉЮяЩИбЁЃЈSBDDЃЉЃЌвдМАФПЧАБШНЯШШУХЕФЛљгкЦЌЖЮЛЏНсЙЙЕФЩИбЁЃЈFBDDЃЉКЭащФтЩИбЁЕШЁЃ

ЁЁЁЁDELЫфШЛдкНЈПтКЭЩИбЁЕФЫйЖШвдМАГЩБОЗНУцОпгагХЪЦЃЌЕЋЭЌбљвВДцдкММЪѕБОЩэЕФОжЯоадКЭВЛзуЃЌШє DEL ММЪѕЗЂеЙЫйЖШВЛМАдЄЦкЃЌгіЕНЮоЗЈПЫЗўЕФММЪѕЦПОБКЭеЯАЃЌЛђЦфдквЉЮяЩИбЁСьгђЕФећЬхЪаГЁеМгаТЪГЄЦкДІгкНЯЕЭЫЎЦНЃЌЖјЗЂааШЫгжЮДФмевЕНаТЕФММЪѕЗНЗЈЬцДњ DEL ММЪѕЃЌЦфвЕЮёЗЂеЙНЋУцСйВЛРћОжУцЁЃ

ЁЁЁЁОХГЩгЊЪеРДздКЃЭт ЕкШ§ЗНЛиПюжЕЕУзЂвт

ЁЁЁЁГЩЖМЯШЕМвбНЈСЂКЯзїЙиЯЕЕФПЭЛЇжївЊАќРЈЃКШЋЧђПчЙњжЦвЉЦѓвЕЃЈЛдШ№ЁЂЧПЩњЁЂФЌЩГЖЋЁЂШќХЕЗЦЁЂЮфЬяжЦвЉЁЂВЊСжИёвѓИёКВЁЂРћАТжЦвЉЁЂLG ЛЏбЇЕШЃЉЃЌЙњМЪжЊУћЩњЮяММЪѕЙЋЫОЃЈЛљвђЬЉПЫЁЂAduroЁЂForma ЕШЃЉЃЌЙњФкДѓаЭвНвЉЦѓвЕЃЈбязгНвЉвЕЁЂЬьЪПСІ МЏЭХЁЂЯШЩљвЉвЕЕШЃЉЃЌжЇГжаТвЉбаЗЂЕФЛљН№ЛсЃЈИЧДФЛљН№ЛсЃЉвдМАЦфЫћСьгђЙЋЫОЃЈАЭЫЙЗђЃЉЁЃ

ЁЁЁЁГЩЖМЯШЕМЕФжївЊПЭЛЇРДздгкКЃЭтЃЌ2016 ФъЖШЁЂ2017 ФъЖШЁЂ2018 ФъЖШКЭ 2019 Фъ 1-3 дТРДздКЃЭтЕФгЊвЕЪеШыЗжБ№ДяЕН 93.25%ЁЂ90.72%ЁЂ95.67%КЭ 99.18%ЃЌЦфжаРДздУРЙњЕиЧјЕФЪеШыБШР§ОљГЌЙ§ 80%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌвђЮЊгЊЪеДѓВПЗжРДздКЃЭтЃЌвђДЫВПЗжПЭЛЇДцдкЕкШ§ЗНЛиПюЕФЧщПіЃЌЕкШ§ЗНЛиПюЪЧжИЛиПюЗНгкПЭЛЇВЛвЛжТЕФЧщПіЃЌдкЪЕМЪЭтУГЛюЖЏжаЪЧвЛжжНЯЮЊГЃМћЕФЯжЯѓЃЌжївЊдвђЪЧвђЮЊЛуТЪЁЂПЭЛЇЫљдкЙњМвЕФЭтЛуЙмжЦЁЂаХгУжЄзЊШУЕШвђЫиЁЃЕкШ§ЗНЛиПюШнвзБЛгУРДбкИЧащМйНЛвзЃЌГЃГЃЪЧЩѓМЦЛњЙЙЙизЂЕФЗчЯеЕуЃЌзїЮЊ90%вдЩЯгЊЪеРДздКЃЭтЕФГЩЖМЯШЕМЃЌИќашвЊжиЪггІЪееЫПюЙмРэЕФЙцЗЖЁЃ

ЁЁЁЁДгМрЙмвЊЧѓЩЯПДЃЌМрЙмВужївЊЪЧЮЊСЫБЃжЄЗЂааШЫЯњЪлЕФецЪЕадЃЌвЊЧѓЕкШ§ЗНЛиПюФмНсКЯвЕЮёМАаавЕЪЕМЪЧщПіФмНтЪЭЦфДцдкЕФКЯРэадЃЌВЂвЊЧѓЗЂааШЫгаЯргІФкПижЦЖШЃЌФмБЃжЄЕкШ§ЗНЛиПюВЂВЛЛсгАЯьЦфЯњЪлЕФецЪЕадЁЃЭЌЪБЃЌвЊЧѓЗЂааШЫж№ВНЙцЗЖФкПижЦЖШЃЌНЕЕЭЕкШ§ЗНЛиПюЕФБШР§ЁЃ

ЁЁЁЁГЩЖМЯШЕМЕкШ§ЗНЛиПюЕФПЭЛЇжївЊЪЧСЅЪєгкЧПЩњЕФBioPharma IncЃЎКЭ JanssenЃЌ2016 ФъЖШЁЂ2017 ФъЖШЁЂ2018 ФъЖШМА 2019 Фъ 1-3 дТЃЌJanssen КЭJanssen BioPharma IncЃЎЪеШыКЯМЦЗжБ№ЮЊ 748.49 ЭђдЊЁЂ1484.55 ЭђдЊЁЂ1406 ЭђдЊКЭ92.59 ЭђдЊЃЌЪеШыеМБШКЯМЦЗжБ№ЮЊ 45.56%ЁЂ27.90%ЁЂ9.30%МА 1.82%ЃЌJanssenBioPharma IncЃЎМА Janssen ЭЈЙ§БШРћЪБЙЋЫОJ.C.GENERAL SERVICES CVBA ДњИЖЃЌИУЙЋЫОЯЕЧПЩњЮЛгкБШРћЪБЕФзгЙЋЫОЁЃБЃМіЛњЙЙГЦЃЌОКЫВщНЛвзБГОАецЪЕЁЃ

ЁЁЁЁЛЕеЫеўВпНЯПЩБШЙЋЫОПэЫЩ еўИЎВЙжњеМБШДѓ

ЁЁЁЁИљОнеаЙЩЫЕУїЪщЃЌбЁШЁвЉУїПЕЕТЁЂПЕСњЛЏГЩ ЁЂУРЕЯЮїЁЂвЉЪЏПЦММ ЁЂГЩЖМЯШЕМзїЮЊЭЌаавЕПЩБШЙЋЫОЁЃ

ЁЁЁЁашвЊзЂвтЕФЪЧЃЌГЩЖМЯШЕМЕФЛЕеЫМЦЬсБъзМНЯЭЌаавЕПЩБШЙЋЫОЯрЖдПэЫЩЃЌвЛФъвдФкеЫСфЕФгІЪееЫПюМЦЬсБШР§ЮЊ0%ЃЌЖјУРЕЯЮїЁЂвЉЪЏПЦММЕФМЦЬсБШР§ЮЊ5%ЃЌвЉУїПЕЕТКЭПЕСњЛЏГЩЮЊ20%ЃЛвЛФъвдЩЯеЫСфЕФгІЪееЫПюЛљБОгыУРЕЯЮїЁЂвЉЪЏПЦММГжЦНЃЌЕЋвРШЛдЖЕЭгквЉУїПЕЕТКЭПЕСњЛЏГЩЁЃ

ЙВ2 [2] ЯТвЛвГ Ек1вГ Ек2вГ

ЫбЫїИќЖр: ЯШЕМ