�������߰�����Ϊ����ơ��������“�ϴ��”�ൺơ�ƣ�������̫Ϊ�����й��г�������ӯ�������������۶�������ൺơ�ơ�������̫����������ʲô���ൺơ���ִ�����ʲô�أ�ͨ���������̫�Աȷ��֣��ൺơ�ƴ�������“��ʧ”����һ������ҵ��ֽ�һ�������ڣ��ൺơ������ʽ��������Ż������˾���“͵��”�Ļ���ڶ������������������ı���֮�£��ൺơ�Ƹ߶˻���Ʒռ����Ȱ�����̫ռ�Ȼ���������Ʒ�ṹ�д��������������ൺơ�ư�װ���ϵ�“��ս�Գɱ�”���������д���һ��������Ч��

�������⣬�ൺơ�ƻ��������Ϸ��г�Ӫ�ճ����»���ѹ����

�������գ�������̫�۽���IPO�ƻ���ֹ�¼���Ϊ�ʱ��г����㡣������̫�˴�IPO�ƻ���ļ���ʽ��ģ���Ϊ764.47�ڸ�Ԫ����ֵˮƽ����4981.78�ڸ�Ԫ��

��������wind������ʾ��������̫2018�깲������104����ơ�ƣ������й��г�Ϊ�乱����76%��������2018�������̫Ӫҵ����;�����ֱ�Ϊ581��Ԫ��97��Ԫ����ӯ��������ӹ���ɡ�

������Ϊ����ơ����ҵƷ�Ƽ�ֵ��һ������Ʒ��ʵ���ҷ��������ൺơ�ƣ�������ӯ�����������г����۶�ƺ���ѷɫ�ڰ�����̫��

�����ൺơ���г��ݶ�������ӯ��������ѷɫ�ڰ�����̫

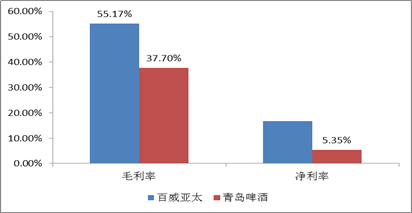

������ӯ�������������ݰ�����̫�й��鷢�֣�������̫ë����Ϊ55.17%��������Ϊ16.66%�����ൺơ��ë������Ϊ37.70%��������Ϊ5.35%����Щ���ݻ�˵�����ൺơ��ӯ���������������̫��

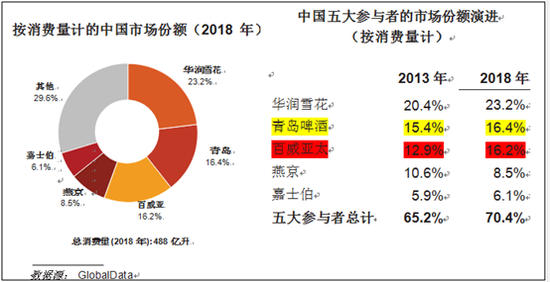

�����ٴ��г������ܶ������GlobalData������ʾ�����й�ơ���г���������̫Ϊ�����ܶ�������һ�����Ϊ����ѩ��ơ�ƣ����ൺơ��������������

������������������ơ�ƹ�˾�г��ɳ��ԣ��ൺ�г�ѷɫ�ڰ�����̫������GlobalData������ʾ���������г��ݶ��2013���ൺơ�������г��ݶ�ռ��Ϊ15.4%����������̫Ϊ12.9%�����ݶ�Ϊ2.50%��2018���ൺơ���г������ݶ�ռ��Ϊ16.4%����������̫��Ϊ16.2%�����ݶ��Ϊ0.2%�����г��ݶ����������ൺ�г��ݶ������һ���ٷֵ㣬��������̫���������������ٷֵ㣻���г��ݶ����������̫�����ݶ�ռ�������ൺơ����С����Ҫ�����ڽӽ���

������������ơ�Ƴ�Խ���ൺơ���г������ݶ��ֽ�һ����������̫��С��ࡣ����ͼ�����г��ݶ�Ҳ���Խ�һ��������2013����2018�꣬�����ع���ҵ���г��ݶ��������Ϊ����ѩ�������Ϊ�ྩơ�������Ϊ�ൺơ�ơ�

�����ൺơ��һ�����й�����ơ����ҵ��Ϊ�ι����г������ݶ�������˻�������������̫��Ϊ�����������ͬ�н�ΪѸ�٣�

����������֪������ơ�Ʊ�����3G�ʱ����̺�Ѹ�ٳ���ȫ��ơ����ҵ��ͷ�����ⱳ����3G�ʱ�һϵ�е�Ͷ�ʾ�Ӫ�ľ�����粢�����š�Ʒ�ƶ�λ�����п��Ƴɱ��Ȳ��ԡ�3G�ʱ�������̫������ʲô����������Ƿ���ൺơ�ƾ��вο���ֵ�����ڴˣ��������̰�����̫�ľ�Ӫ������ͬʱ�Ա��ൺơ�ƾ�Ӫʵ��������ϣ���ܹ��ҵ��Թ�˾�����������������вο������“��Ӫ����”��

����������̫�������Ų���VS�ൺơ�Ƶ�����“��Ĭ”

������Ϊ����ơ�Ʋ�����֮һ�����������������ʾ����ͨ���ʽ�������ɾͿɳ�������ҵ����ͨ������һ��������ҵ�����ܴ������˵Ļر�����仰������侭ӪͶ�������ͨ�����������г��ɴ�������ֵ����һ�����ڰ���Ӣ�����ϵõ���֤��

��������Ӣ�����Ų���һ��ʼ������ʽ���������г���Ȼ�������Ч�ľ�Ӫ�������Ӷ�ʹ����ӯ�������õ����������������̫Ҳ��������һ���ԡ�

�������й���������̫����չ��˹�����ơ�ơ�ѩ��ơ�Ƶ�һϵ�й���ơ��Ʒ�ƣ�2017�꣬������̫�չ��˰�����ơ�Ƴ�4 Pines��Pirate Life��2018�꣬������̫�ٽ�һ��λ�ڰ������������̼�һ�Һ�������ơ�Ƴ��������С�һϵ�е�������Ҳʹ�����������ǣ�����wind���ݣ�����2019��3��31�գ���˾����132����Ԫ��ռ���ʲ���51%��

�������⣬������̫��ʾҲ����������г�����ģʽ��ͬʱҲ�Ὣ�ɹ��г����鹲���������¿��ص��г���������̫������г����ƶȣ�Ȼ�ɹ��ľ��鸴�ƽ�������������г����������̫���й�ȡ�õijɹ����飬��Ҳ���Ὣ��ɹ�����ģʽ���ƽ����ӡ�ȡ�Խ�ϵ������г����������հ�����̫��������ɹ����г������ǿ��Ը��Ƶġ�

�����ǰ�����̫һϵ�еIJ��������Ƿ��г�Ч�أ����ǻ������Դ�����̫�г��ݶ���Կ���һ����

��������GlobalData�����ϣ�������̫2018�꣬���й���ơ�����۶��������һ������ơ�����۶ơ���������ڿ��������߶˼����߶����ϼ�������һ���ڰ�����ơ�����۶ơ��������������һ���ں�����ơ�����۶ơ��������������һ����ӡ����ơ�����۶ơ������������ǰ��������ơ�����۶ơ���������ڿ��������߶˼����߶����ϼ�������һ����Խ����ơ�����۶ơ���������ڿ��������߶˼����߶����ϼ�����ǰ����

�������Ͽ��Կ�����������̫ͨ������ʽ�����������ɹ������Լ������г���������̬�ƵȲ��ԣ�ʹ�����Ϊ��̫�г������ߡ��ԱȰ�����̫���ൺơ����Щ������������أ�

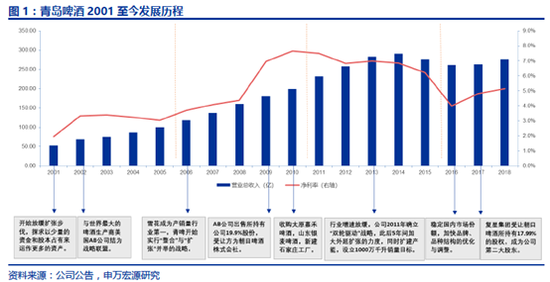

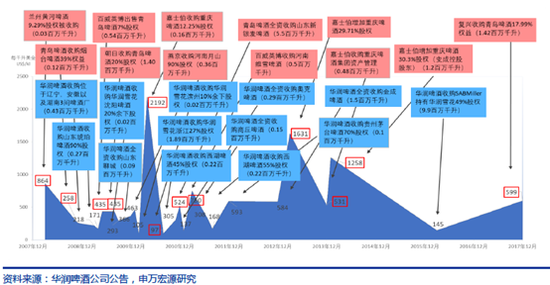

�������ൺơ������ʽ�������ȿ����ൺơ����2001��ǰ���ģ������ս���ƺ�����������������ʽ����ת�����ڲ����ϣ����ڼ��ൺơ������ʽ������ͣ���ƺ����˻���ơ�Ƴ�Խ�Ļ��ᡣ

��������ơ����2006�곬Խ�ൺơ�ƺ��漴����2007�������չ��Ĵ�����ơ�ơ�һ������14��ơ�Ƴ����Դ˲�ʹ���ൺơ��Ҳ���¼ӽ��չ����ţ����ǽ���������������������Դ��������������ӿ�����

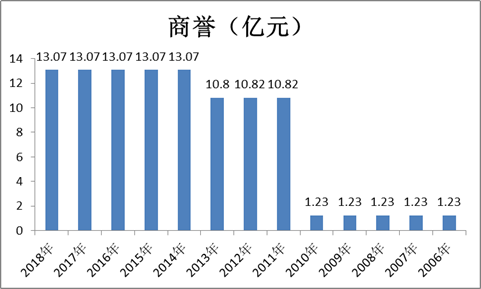

���������ൺơ�������걨���֣�2006����2010���ൺơ��������ĩ���Ϊ1.23��Ԫ��2011����2013������Ϊ10.82��Ԫ��2014����2018�꣬�����Ϊ13.07��Ԫ���������������������һ�Σ�������˵����˾�������ڽϳ����Ҳ�����������������

��Դ��wind�ൺơ�������걨

��������wind���ݽ�һ����ʾ����2007����ൺơ������չ���ĿΪ2010��ɽ��������ơ�ƹ�˾�չ�������ֵ��ģΪ18.73��Ԫ�������չ���Ŀ�������Խ�С��

�������������Դ�б���ʾ����2001��֮ǰ�ൺơ�����ڴ��ģ�������ֽΣ����ģ�ع���ҵ��һ����2001����2005�깫˾�ⲿ���������Ż�����2006����2010�꣬�г��ݱ�����ơ�Ƴ�Խ��ȡ���������Ų��ٽΣ��������Ž�����Ȼ������2011����2016�꣬��˾���������Ӵ���ҵ�Ż��ȣ�2016��������ҵ����ѹ��������

�����ٸ��������Դ�б����������֣��ҹ�ơ����ҵ������Ҫ������Ŀ�У��������ֻ���ơ����Ȼ���ൺơ��Ҫ��Ծ�ܶࡣ

�������ϣ����Կ������ൺơ����Ϊ��ȡ���������Ų���ʹ���侺���л��ᳬԽ���г��ݶ

����������ҵ�������ڵ�ʱ�ڲ�Ʒͬ�ʻ����غ��г��������ҵ�����£��ط�С��ҵ���ձ�壬�������ϻ�����ҵ���ܵı���֮·���ӳ����г�������ơ����ҵ�����Ҫ��������ģʽ��һ���ǵ¹�ģʽ��ơ����ҵ�ܷ�ɢ��û�г����͵�ơ����ҵ���������Ǽ���ʽ�ģ����Ա���ԭ�е���ɫ�ͷ�ζ����һ����������ģʽ��ơ����ҵ�߶ȼ��У��г��ݶ���ڼ��Ҵ���ơ�Ƴ������У�Ŀǰ�������ձ� CR3 ���г��ݶ�ֱ�ﵽ80%��94%����ֹĿǰ�й�CR5�г��ݶ��70%�����ֳ�������ģʽ��

�������ൺơ����û�������һ��ͨ�����������г��أ�2010����������ԭ���³��������������ൺơ���������ŵ�Ұ�ģ�“��ơ����5������ϣ�������Ӫ�������˴�����ߣ�������һ�ֵ������DZ�Ȼ�ģ��κ�һ����ҵ��������Զ���ţ�Ҳ��������Զ���ϣ����Ϻ��������ڽ�����еġ�”�ɴ˿ɼ������������ൺơ�Ʋ����ٶ���ߵ�������Ȼ�dz�ǿ�ҡ�ֻ���⻰���ڻ���ơ���г��ݶ������Խ�ൺơ�Ƽ����ı��

��������ͨ��������̫���ൺơ��֮��Աȣ����Ƿ��֣����г������ڣ���������ʽ������������ɹ����Ͼ��飬�Ӷ�����µ��г��ݶ��������ᡣ������̫�ڵ��г����ȵ�λij�̶ֳ�Ҳ�����ڴˡ�

�������⣬������̫���й��г��ݶ������������۶�ȴ�������ë����Զ����ͬ�У��������ֻ���ʲô��Ӫ�����أ��������ǿ��Էֱ���������ɱ���ȥ��һ���۲졣

����������̫�ĸ߶˲���VS�ൺơ�ƵĶ�������

������˵����˵ĵ�λ���۶���˵��

����2018�꣬������̫��������104�������ൺ��80��������������̫��Ӫ��Լ��582.5��Ԫ���ൺơ��Ӫ��Ϊ262.3��Ԫ�����任���ǧ���۸�����̫�ߴ�5600Ԫ���ൺ��Ϊ3267Ԫ�����Կ�����������̫ƽ�����ۼ۸����ൺơ��1.71����ƽ�����ۼ�Ҫ�����ൺơ�ơ����˵��������ơ�ƶ�������ൺơ�ƽϸߡ�

��������ơ����Ʒ�ƶ�λǿ���߶˻�����ͬ��Ʒ��ǿ����Ʒ�ࡣ�߶˻�����������ר�ŵ�������֯��Ϊ�߶˼����߶�Ʒ�ƣ����������ʱ������ ���ȡ��쵺�����ѣ������ض�Ӫ��;������Ʒ�༴ͨ���ḻ��Ʒ����ϼ��²�Ʒ����������ʱ���㲻�ϱ仯��������ƫ�á�

����������̫�ߴﳬ��50��Ʒ����Ͽ�������������͵�����������ӵ�а�����ʱ���������ȵ�ȫ�����ơ��Ʒ�Ƶ�����֮�������ռ۸�Ӹߵ������У�������̫��Ϊ�߶˳��߶ˡ����ĺ���+��ʵ�ݼۣ���Ʒ�������������Կ�����������̫��߶˳��߶�Ʒ��������࣬���Ϊ���ĺ���+��Σ����Ϊʵ�ݼ۲�Ρ���Ʒ���������Կ�����������̫�Ƚ������и߶��г����߶˳��߶ˡ����ĺ���+����

��Դ��������̫�й���

��������GlobalData�����ϣ�������̫2018�갴��̫����ơ���������ڸ߶˼����߶�ơ��������е�һ��2018�������̫�ֵ�����������߶˼����߶���𣬿ɼ�������̫�������ڸ߶˲��ԡ�

�������ൺơ�ƶ��������������أ�

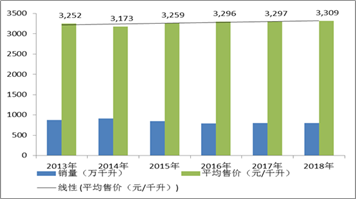

�������ൺơ�ƽ�����ƽ���ۼۿ���2013����2018�꣬ƽ��ÿǧ�����ۼ۷ֱ�Ϊ3252Ԫ��3173Ԫ��3259Ԫ��3296Ԫ��3297Ԫ��3309Ԫ���������۾����������ƽ�ȡ�

������Դ���ൺơ���걨

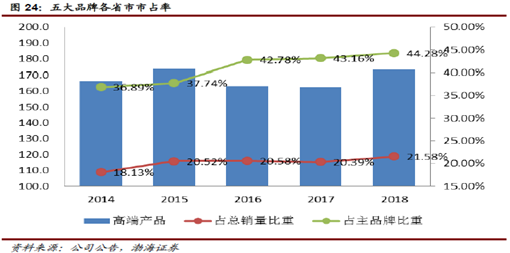

�����ٴ��ൺơ�Ƹ߶�ơ��ռ�ȿ����ൺơ�Ƹ߶�ơ������ռ����Ȼ�ϵ͡����� 1903��ȫ���ơ��ԭ����Ƥ��ɭ���ൺơ�� IPA��ơ�Ʋ�Ʒ��Ϊ�ൺơ�Ƹ߶�������Ҫ��Ʒ��2018�깫˾�߶˲�Ʒʵ������173.3��ǧ����ͬ������ 5.98%��ռ��˾���������شﵽ 21.58%��ռ��Ʒ�Ʊ��شﵽ44.28%������߶˲�Ʒ��������ռ�ȿ����߶˲�Ʒռ����������ռ��Լ���������¡��⼸������߶˲�Ʒռ������������������������Խϻ���

������ơ�Ƹ߶˻��Ƿ�ƥ����ҵ�����أ�

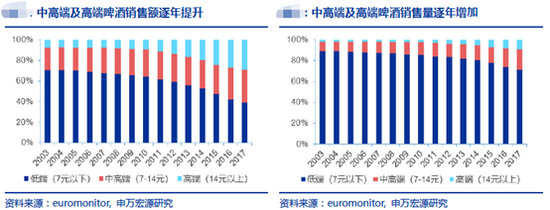

������ʵ�ϣ�����������ơ���г����ѽṹ�Ѿ�������һϵ��ת�䡣�Ͷ˵�ơ���г��ݶ��������½������и߶�ơ�Ƶ��г��ݶ����ڼ����������������Դ�б���ҵ���ݷ��֣��ҹ�ơ�Ʋ��������������������������������´�����ơ�Ƹ߶˻��������ԡ�����euromonitor�ն����ݿ����Ͷ�ơ�Ƶ����۶�ռ�ȴ�2003���70%�½���2017�겻��40%�����߶˾ƴ�2003�겻��8%������2017��Ľ�30%���и߶���������Ҳ��2003���10.8%���ǵ�2017���28.8%��

������ҵ�߶˻��������ԣ�Ϊ���ൺơ�Ƹ߶�ơ���������������ң������������ģ�

�������ȣ��ȴ�Ʒ�Ƽ�ֵ���������ൺơ�Ƹ߶�ơ���г��ݶ����ڰ�����̫��������̫ӵ������ȫ��Ʒ�ƣ��ֱ�Ϊ������ʱ���Ϳ����ȣ����Ʒ��Ϊ���ѡ����ǡ��ַɣ��й���������Ʒ���й�������ѩ���ϲ�����ʿ�١���ѩ����ɳ�����ӡ����ȡ����ൺơ����ҪΪ���� 1903��ȫ���ơ��ԭ����Ƥ��ɭ���ൺơ��IPA��ơ�Ʋ�Ʒ��

��2ҳ [1] [2] ��һҳ

��������: �ൺơ��