|

����������������������������ɱ�ռ�Ƚϸߣ���ȥ������˹����÷ֱ�ﵽ1.28��1.78��2.74��Ԫ��ռ�����۳ɱ���72%��69.8%��68.8%����Ա���ɱ�Ҳ�ǹ�˾������֧������ͷ��������ռ��Ҳ�ߴ�56.5%��72.6%��69.6%��

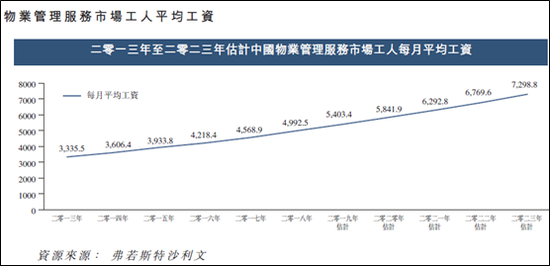

�����������������й����ü���ҵ���������г��Ŀ�����������ҵ���������г����˹�ƽ�����ʳ��������������긴�������ʴﵽ8.4%����2013���3335.5Ԫ/��������2018���4992.5Ԫ/�¡�δ�����˹��ɱ�Ԥ�ƽ��������ǣ�������൱�̶�������˾��ë���ʵ�ӯ��ָ�꣬��˾�����ʸ��ߵ���ֵ����ռ��ؽ����ߡ�����ֹ����4�£����������ȫ����Ա������4086�������л�����ҵ������Ա3948����ռ�ݴ����������������ֵ����ĵĹ�Ա��39�ˡ�

������������������ľ��ʲ������ʷֱ�Ϊ103.9%��47.1%��43.2%����������ļ�������ʱ���˾��ROE����һ���½���

����ֵ��ע����ǣ���˾Ӧ���˿�ˮ�Ǵ��ߣ��������Խ�������棬�������Ӧ�տ�ֱ�Ϊ0.18��0.3��0.56��Ԫ������ǰ�ĸ��µ�Ӫ�ո��Ǹߴ�0.88��Ԫ��Ϊ���������8.8�������Ӧ���˿���ֽϴ�Ļ��˱�������˾��ӯ������������ʴ��

�����ز���ҵ�Ⱥ����� ����ƽ�������ж�ȱ�ʽ�

��������ڵز�ҵ����ԣ���ҵ������������Խ�С�����ǹ����ܸ����еķ�Ӧ�������ǵIJ���״����

����2018�꣬���ǹ������ʲ�255.4��Ԫ�����и�ծ�ܼ�231.29��Ԫ����ĸ�ɶ�Ȩ���15.69��Ԫ���ʲ���ծ����2015���79.43%����������2018���90.56%��ˮƽ��

����2018�꣬���ǹ��ʶ��ڽ���������13.42��Ԫ������53��Ԫ������������ʽ��15.89��Ԫ����ʹ�����������ֽ�1.23��Ԫ��Ҳ��17�ڳ�ͷ�����ڳ�ծѹ�����ڽ��48.91��Ԫ���̳�ռ�ȽṹҲ������������˾�ľ���ծ�ʸߴ�350%����ʹ���������ʺ��ָ��Ҳ�ߴ�250%��

�������ǹ��ʵļ�Ϣ���м��������IJ���ɱ�Ϊ5.37��Ԫ��������ͬ������54.3%��ֵ��ע����ǣ�2018�����ǹ��ʵĹ�ĸ������Ҳ��ֻ��4.42��Ԫ��

��������֮�£����֮�ߵĸܸˣ���˾���յ�ѡ���Ǽ����õز��Ӵ����ۻؿ���걨����ʾ��2018�����ǹ���ȷʵ�ڽ������ۣ�ʵ������95.45��Ԫ��ͬ������65.7%�����۾�����2017��2.76��Ԫ/ƽ�״���½���1.9��Ԫ/ƽ�ף��½����ȸߴ�30.94%�������ϰ������ǹ������۽��Ϊ78.99��Ԫ����ȥ��ȫ�����۶��93%�������۾��ۼ�������»���1.54��Ԫ/ƽ�ס�

�������տ˶����İ��������������а���ʾ�����ǹ��ʵ��������ؼ�ֵ�������δ�ܽ���ǰ100�����һ�����õؽ������Ϊ27.3��Ԫ��59.2��ƽ���ף������2018�����ǹ���384.97��ƽ������������������Բ�����ԡ���ֹ2018��ĩ�����ǹ��ʵ����ش���Ϊ343.72��ƽ���ף�Ϊ��˾�����ϰ����������51.3��ƽ����6�������°�������۱����ϰ���������������������Ϊ���������3����2019��������ּ����õص��������2019��ĩ���������ǹ��ʵ�����ֻ��2���2019����������˵���ش�������Ⲣ��Ϊ����

����һ�����ǼӴ����ۻؿ�����õأ�һ���������ش�������⣬ͬʱ�����ŷ��ز�����������������������µ������߸ܸˣ����ǹ�����Ҫ�����ˣ��������������ʽ����⡣�������ڻ���ƽ��˵���������ֹ�Ȩ������һ������Ų�ռ���ǵز�����ҵ��˾������е�����֮��������Դ�����˲ƾ� ��˾�۲죩 ��2ҳ ��һҳ [1] [2] ��������: ���ǹ��� |