ЁЁЁЁЙЋЫОЕФКЃЭтЯњЪлАќРЈСЫЩшБИЯњЪлгыВтЪдвЕЮёЃЌЦфжаЩшБИЯњЪлжївЊЯњЭљКЃЭтЁЃДг2013ФъЕН2015ФъЃЈ1-9дТЃЉЩшБИЯњЪлЪеШыгыКЃЭтЪеШыН№ЖюЖдБШРДПДЃЌЩшБИЯњЪлЪеШыеМСЫОјДѓВПЗжЁЃЙЋЫОХћТЖЕФЙњЭтДѓПЭЛЇЧщПівВФмгЁжЄетвЛЕуЁЃ

ЁЁЁЁПЩжЊДѓИлЙЩЗнЙњЭтЪеШыжївЊРДздАЌПЦАыЕМЬхЃЌЖјАЌПЦАыЕМЬхЙњЭтЪеШыжївЊРДздЩфЦЕЩшБИЯњЪлЁЃ

ЁЁЁЁ2018ФъАЌПЦАыЕМЬхЙњЭтЪеШыЭЌБШЯТНЕ71.15%ЃЌећЬхгЊвЕЪеШы2.08вкдЊЃЌЭЌБШЯТНЕ58.29%ЁЃгыДЫЭЌЪБЃЌЙЋЫОдкФъБЈХћТЖ“БЈИцЦкФкЩфЦЕВтЪдЩшБИвЕЮёЮДгаЯњЪл”ЃЌ“БЈИцЦкМЏГЩЕчТЗЩшБИЯњЪлНЯЩЯФъЭЌЦкЯТНЕЃЌжївЊЪЧЪмУГвзФІВСгАЯьЧвЩшБИЯњЪлЛиПюНЯТ§ЃЌКЯЭЌЕНЦкКѓЮДдйајЧЉ”ЁЃПЩМћЃЌЙњЭтЩшБИЯњЪлвЕЮёЕФЭЃжЙЃЌЕМжТЙњЭтЪеШыДѓЗљЯТЛЌЃЌЭЯРлСЫЙЋЫОећЬхвЕМЈЁЃ

ЁЁЁЁДгвдЩЯаХЯЂПЩжЊЃЌЯТЛЌЕФжївђЪЧЭЃжЙСЫЩфЦЕЩшБИЯњЪлЁЃ

ЁЁЁЁИљОнДЫЧАЕФХћТЖЃЌАЌПЦАыЕМЬхЩфЦЕЩшБИжївЊЪЧзджЦЕФ Matrix ЯЕСаЩфЦЕВтЪдЩшБИЃЌУцЯђКЃЭтЪаГЁЃЌ зюДѓЕФЩшБИЯњЪлПЭЛЇЮЊ ProtexЃЌ2014Фъгы2015Фъ1-9дТЃЌЖдЦфЯњЪлеМЕНЩшБИЯњЪлЪеШыЕФ90%зѓгвЁЃ2015ФъЫЋЗНЧЉЖЉСЫЯњЪлвтЯђавщЃЌProtex ГаХЕДг 2015 ФъжС2019ФъУПФъжСЩйЯњЪл35ЬзЩшБИЃЌЯњЪлМлИёЮЊУПЬз 30 ЭђУРдЊЁЃ

ЁЁЁЁЖдБШПЩжЊЃЌАЌПЦАыЕМЬхЕФЩшБИЯњЪлвЕЮёгазХГЌИпЕФУЋРћТЪЁЃ2016ФъЁЂ2017ФъДѓИлЙЩЗнХћТЖЙњЭтвЕЮёУЋРћТЪЗжБ№ИпДя66.11%КЭ55.86%ЃЌ2018ФъЭЃжЙЩшБИЯњЪлжЎКѓЃЌУЋРћЯТЛЌЕН22.59%ЁЃ

ЁЁЁЁУЋРћТЪШчДЫПЩЙлЃЌЧвЙБЯзСЫКмДѓБШР§гЊЪеЕФвЛЯювЕЮёЃЌдк2018ФъКіШЛОЭЭЃЕєСЫЁЃвЩЕуЛЙВЛжЙгкДЫЃЌАЌПЦАыЕМЬхЦьЯТгавЛМвзгЙЋЫОЯуИлАЌПЦЙЩЗнЃЌжївЊЙІФмЪЧЮЊСЫАЌПЦАыЕМЬхМАЦфЫћзгЙЋЫОГаНгКЃЭтЖЉЕЅЩшСЂЕФЃЌЦфзЪВњжївЊЪЧгІЪееЫПюЕШСїЖЏзЪВњЁЃ

ЁЁЁЁ2017ФъжЎЧАЮДХћТЖЃЌ2017ЁЂ2018ФъСНФъЃЌЯуИлАЌПЦзЪВњЙцФЃЗжБ№ЮЊ1.69вкдЊЁЂ2.39вкдЊЁЃ

ЁЁЁЁКЃЭтгІЪееЫПюЙцФЃПьЫйдіМгЃЌНсКЯ2018ФъХћТЖЕФ“ЪмУГвзФІВСгАЯьЧвЩшБИЯњЪлЛиПюНЯТ§ЃЌКЯЭЌЕНЦкКѓЮДдйајЧЉ”ЃЌВЛЕУВЛШУШЫКУЦцЙЋЫОКЃЭтвЕЮёгІЪееЫПюЕФОпЬхЧщПіЁЃ

ЁЁЁЁЭЖШы6.9вкЕФФМЭЖЯюФПЭЖВњКѓУЛгаПЭЛЇ

ЁЁЁЁСэвЛЯюгАЯьАЌПЦАыЕМЬхвЕМЈЕФЪЧДЫЧАЭЖШыОозЪЕФРЉВњФмЯюФПЁЃ

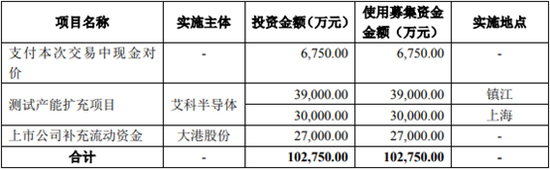

ЁЁЁЁ2016ФъЃЌЮЊСЫХфКЯЪеЙКЃЌДѓИлЙЩЗнЯђАЫМвЛњЙЙХфЬзФММЏСЫ10.68вкдЊЃЌзЪН№жївЊгУгкАЌПЦАыЕМЬхЕФВтЪдВњФмРЉГфЯюФПЃЌвдМАВЙГфДѓИлЙЩЗнСїЖЏзЪН№ЃЌОпЬхЭЖШыН№ЖюШчЯТЃК

ЁЁЁЁ6750ЭђдЊгУгкжЇИЖНЛвзжаЕФЯжН№ЖдМлЃЛ2.7вкдЊгУгкВЙГфЩЯЪаЙЋЫОСїЖЏзЪН№ЃЛ6.9вкдЊгУгкАЌПЦАыЕМЬхЕФВтЪдВњФмРЉГфЯюФПЁЃ

ЁЁЁЁРЉВњФмЯюФПгжЗжЮЊСНИіЯюФПЃЌЦфжаеђНЪаМЏГЩЕчТЗВњвЕдАНЈЩшЯюФПЃЈвдЯТМђГЦ“еђНЯюФП”ЃЉНЈЩшжмЦкдЄМЦ36ИідТЃЌЩЯКЃМЏГЩЕчТЗВтЪдбаЗЂжааФЯюФПЃЈвдЯТМђГЦ“ЩЯКЃЯюФП”ЃЉНЈЩшжмЦкдЄМЦ28ИідТЁЃ

ЁЁЁЁдк2016ФъФъБЈжаЃЌДѓИлЙЩЗндЄМЦеђНЯюФПДяЕНПЩЪЙгУзДЬЌШеЦкЮЊ2018Фъ11дТ25ШеЃЌЩЯКЃЯюФПЮЊ2017Фъ12дТ4ШеЁЃ2017ФъНЋЧАепДяЕНПЩЪЙгУзДЬЌШеЦкЕїећЕН2018Фъ6дТ30ШеЃЌКѓепЕїећЕН2018Фъ1дТ31ШеЁЃ

ЁЁЁЁетбљвЛРДЃЌСНИіЯюФПДяЕНПЩЪЙгУзДЬЌЕФЪБМфЖММЏжадкСЫ2018ФъЩЯАыФъЁЃ2018ФъЃЌДѓИлЙЩЗнЙЬЖЈзЪВњелОЩН№Жю1.3вкдЊЃЌЭЌБШдіМгСЫ48.39%ЁЃ

ЁЁЁЁЕЋЪЧЃЌПЭЛЇЕФПЊЗЂЮДФмИњЩЯВњФмРЉеХЃЌетСНИіЯюФПдЄМЦЕФаЇвцВЛНіЮДФмЪЕЯжЃЌЛЙДјРДСЫелОЩЫ№ЪЇЁЃ

ЁЁЁЁЪТЪЕЩЯВЛНіУЛПЊЗЂГіаТПЭЛЇЃЌЙЋЫОЙњФкЯжгаЕФВтЪдвЕЮёвВгіЕНСЫЛиПюЮЪЬтЁЃЙЋЫОФъБЈГЦЃЌ“ЮЊЗРЗЖН№ШкЗчЯеЃЌжабыМгЧПСЫЖдзЪН№ЕФМрЙмЃЌЪаГЁзЪН№ЦЋНєЃЌШкзЪЧўЕРБфеЃЌАЌПЦАыЕМЬхВПЗжПЭЛЇзЪН№ЛиСїНЯТ§ЁЃЮЊЖНДйПЭЛЇМАЪБЛиПюЃЌАЌПЦАыЕМЬхЖдИУВПЗжПЭЛЇВЩШЁПижЦВтЪдЗўЮёСПЛђЪеЫѕЯрЙивЕЮёЃЌвдПижЦЗчЯеЁЃ”

ЁЁЁЁвђЛиПюЮЪЬтжїЖЏЪеЫѕвЕЮёЃЌВЛЕУВЛШУШЫжЪвЩЦфПЭЛЇжЪСПЁЃДгХћТЖГіРДЕФ2015ФъЧАШ§МОЖШДѓПЭЛЇРДПДЃЌЛљБОвдаЁЙЋЫОЮЊжїЁЃ

ЁЁЁЁИљОнЬьблВщзЪСЯЃЌЕквЛДѓПЭЛЇКМжнаОВтПЦММгаЯоЙЋЫОГЩСЂгк2014ФъЃЌзЂВсзЪБОНі300ЭђдЊЃЛЕкЖўДѓПЭЛЇЩюлкЪабаЕчаЫПЦММгаЯоЙЋЫОзЂВсзЪБОЭЌбљЮЊ300ЭђЃЌГЩСЂгк2011ФъЃЛЕкШ§ДѓПЭЛЇЪЧвЛМвЭтЙњЦѓвЕЃЌЮоЯъЯИзЪСЯЃЛЕкЫФДѓПЭЛЇЫежнЪЂЧЌдВЕчзгПЦММгаЯоЙЋЫОзЂВсзЪБО200ЭђдЊЁЃЧАЫФДѓПЭЛЇеМВтЪдЪеШыГЌ60%ЁЃ

ЁЁЁЁИљОнДЫЧАЕФЪеЙКБЈИцЪщЃЌДг2013 ФъЕН2015 Фъ 9 дТФЉЃЌАЌПЦАыЕМЬхгІЪееЫПюгрЖюЗжБ№ЮЊ3027.94 ЭђдЊЁЂ6884.86 ЭђдЊКЭ 1.16вкдЊЃЌдіГЄбИЫйЁЃ2016ФъКѓЃЌДѓИлЙЩЗнЮДдйОпЬхХћТЖЁЃФПЧААЌПЦАыЕМЬхећЬхгІЪееЫПюЙцФЃгаЖрДѓЃЌЛиПюРЇФбдьГЩЕФЛЕеЫЫ№ЪЇгАЯьгаЖрДѓЃЌгаД§НјвЛВНХћТЖЁЃЃЈРДдДЃКаТРЫВЦО ЙЋЫОЙлВьЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ДѓИлЙЩЗн