ЁЁЁЁ7дТ1ШеЃЌДѓИлЙЩЗнЪеЕНЩюНЛЫљЕФФъБЈЮЪбЏКЏЁЃвђДЫЧАЪеЙКЕФАЌПЦАыЕМЬхвЕМЈГіЯжДѓЖюПїЫ№ЃЌгЩДЫМЦЬс2.45вкдЊЕФЩЬгўМѕжЕзМБИЃЌБЛЩюНЛЫљжЪвЩРћгУЪеЙКЙЋЫОЕїНкРћШѓЃЌНјаавЕМЈДѓЯДдшЁЃ

ЁЁЁЁаТРЫВЦОзЂвтЕНЃЌАЌПЦАыЕМЬхДцдкжюЖрвЩЕуЃЌЙЋЫОДЫЧАКЃЭтЩшБИЯњЪлЪеШыеМгЊЪеКмДѓБШР§ЃЌУЋРћТЪГЌЙ§50%ЃЌ2018ФъКіШЛЭЃЕєСЫДЫЯювЕЮёЃЌЙЋЫОНтЪЭГЦвђ“ЛиПюНЯТ§”ЃЌЮДдйајЧЉКЯдМЁЃ

ЁЁЁЁЙњФкВтЪдвЕЮёЭЌбљгіЕНСЫЛиПюЮЪЬтЃЌЙЋЫОвђДЫжїЖЏЪеЫѕвЕЮёЁЃВЂЧвЃЌвђУЛгаЯргІПЭЛЇЃЌдьГЩаТЭЖВњЕФФМЭЖЯюФПВњФмЯажУЃЌВЛНіЮДФмЪЕЯждЄЦкЪевцЃЌЛЙДјРДСЫелОЩЫ№ЪЇЁЃ

ЁЁЁЁАЌПЦАыЕМЬхДЫЧАвЕМЈДѓЗљдіГЄЦкЃЌОПОЙдкКЃЭтЛ§РлСЫЖрЩйгІЪееЫПюЃЌДцВЛДцдкЕїНкРћШѓЕФЧщаЮЃЌЛЙгаД§ЙЋЫОНјвЛВНХћТЖЁЃ

ЁЁЁЁЙиСЊЪеЙКГаХЕЦкЙ§КѓгЩгЏзЊПї МЦЬс2.45вкдЊЩЬгўМѕжЕзМБИ

ЁЁЁЁДѓИлЙЩЗнжїгЊвЕЮёАќРЈШ§ВПЗжЃКЗПЕиВњЁЂМЏГЩЕчТЗВтЪдМАEMMCДцДЂвЕЮёЁЂдАЧјЗўЮёЁЃЦфжаМЏГЩЕчТЗВтЪддјЪЧЙЋЫОЕквЛДѓЪеШыРДдДЃЌ2017ФъЪеШы4.94вкдЊЃЌеМБШ37.66%ЃЛЦфДЮЪЧЩЬУГЮяСївЕЮёЃЌЪеШы4.24вкдЊЃЌеМБШ32.32%ЃЛЕкШ§ДѓвЕЮёЪЧЗПЕиВњМАдАЧјПЊЗЂЃЌЪеШы3.29вкдЊЃЌеМБШ25.08%ЁЃ

ЁЁЁЁ2018ФъЃЌгЩгкМЏГЩЕчТЗвЕЮёГіЯжДѓЗљПїЫ№ЃЌВЂЧвМЦЬсСЫ2.45вкдЊЕФЩЬгўМѕжЕзМБИЁЃЩЬгўМѕжЕМгЩЯДѓЖюЛЕеЫЫ№ЪЇЁЂДцЛѕЕјМлЃЌЕМжТЕБФъвЕМЈГіЯжОоПїЁЃ

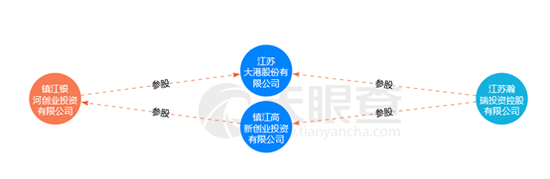

ЁЁЁЁДѓИлЙЩЗнЕФМЏГЩЕчТЗвЕЮёЪЧгЩзгЙЋЫОАЌПЦАыЕМЬхдЫгЊЕФЁЃ2016ФъЃЌДѓИлЙЩЗнвд10.8вкдЊЕФМлИёЪеЙКСЫАЌПЦАыЕМЬхЁЃЪеЙКМлЯрБШНижЙ2015Фъ9дТ30ШеЕФеЫУцЙЩЖЋШЈвцЃЌдіжЕ6.96вкдЊЃЌдіжЕТЪЮЊ181.16%ЁЃВњЩњСЫ6.35вкдЊЕФЩЬгўЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌетДЮЪеЙКЙЙГЩЙиСЊНЛвзЁЃДѓИлЙЩЗнЕБЪБдкЪеЙКБЈИцЪщжаХћТЖЃЌДѓИлЙЩЗнПиЙЩЙЩЖЋНЫехЋШ№ЭЖзЪПиЙЩгаЯоЙЋЫОЃЈвдЯТМђГЦ“хЋШ№ЭЖзЪ”ЃЉЕФЖЪТМцзмОРэЭѕУЏКЭМШЕЃШЮеђНвјКгЖЪТЃЌгждјдкЙ§ШЅЪЎЖўИідТФкЕЃШЮЩЯЪаЙЋЫОЖЪТЁЃ

ЁЁЁЁИљОнЬьблВщзЪСЯЃЌхЋШ№ЭЖзЪЭЈЙ§згЙЋЫОеђНИпаТДДвЕЭЖзЪгаЯоЙЋЫОЃЈвдЯТМђГЦ“еђНИпаТ”ЃЉВЮЙЩеђНвјКгДДвЕЭЖзЪгаЯоЙЋЫОЃЈвдЯТМђГЦ“еђНвјКг”ЃЉЃЌГжЙЩБШР§ЮДЙЋПЊЁЃ

ЁЁЁЁ2015Фъ7дТ14ШеОРњЙ§вЛДЮЙЩЖЋБфИќКѓЃЌеђНвјКгЕФЙЩЖЋЛЇЪ§БфЮЊ6УћЃЌАќРЈ3УћздШЛШЫКЭ3МвЛњЙЙЁЃет3ЮЛздШЛШЫЙЩЖЋзмЙВГжЙЩ23.33%ЁЃЪЃЯТ76.67%ЕФЙЩЗнгЩеђНИпаТЁЂеђНИпПЦДДвЕЭЖзЪгаЯоЙЋЫОЁЂжаЙњвјКгЭЖзЪЙмРэгаЯоЙЋЫОГжгаЁЃ

ЁЁЁЁГ§СЫДѓИлЙЩЗнХћТЖЕФаХЯЂжЎЭтЃЌЬьблВщзЪСЯЯдЪОЃЌеђНИпаТЕБЪБЕФЗЈШЫРюЮЌВЈФПЧАШЮеђНвјКгЖЪТЃЌеђНИпаТФПЧАЕФЗЈШЫРюПЁЧПЭЌбљШЮеђНвјКгЖЪТЁЃПЩвдЫЕУїЃЌеђНИпаТгыеђНвјКгЙиЯЕНєУмЁЃ

ЁЁЁЁЪеЙКЪБЃЌеђНвјКгГжгаАЌПЦАыЕМЬх13.28%ЕФЙЩЗнЃЌЪЧЦфЕкЖўДѓЙЩЖЋЁЃ

ЁЁЁЁЕБЪБАЌПЦАыЕМЬхГаХЕСЫШ§ФъвЕМЈЃЌДг2015ФъЕН2017ФъЃЌЗжБ№ЪЕЯжПлЗЧОЛРћШѓ6500ЭђдЊЁЂ8450ЭђдЊЁЂ10450ЭђдЊЁЂ25400ЭђдЊЃЌетШ§ФъОљГЌЖюЭъГЩвЕМЈГаХЕЁЃ

ЁЁЁЁ2018Фъе§КУЪЧвЕМЈГаХЕНсЪјКѓЕФЕквЛИіЛсМЦФъЖШЃЌЙЋЫОХћТЖЃЌЪмЭтВПвђЫигАЯьЃЌОгЊвЕМЈгЩЧАвЛФъЕФгЏРћзЊЮЊПїЫ№9853.72ЭђдЊЃЌвђДЫМЦЬсСЫ2.45вкдЊЕФЩЬгўМѕжЕзМБИЁЃ

ЁЁЁЁЩюНЛЫљдкеыЖдДѓИлЙЩЗнФъБЈЯТЗЂЕФЮЪбЏКЏжаЃЌЖдАЌПЦАыЕМЬхЕФОгЊвЕМЈецЪЕадЬсГівЩЮЪЃЌВЂжЪвЩЙЋЫОЪЧЗёДцдкРћгУАЌПЦАыЕМЬхЕїНкРћШѓЃЌНјаавЕМЈ“ДѓЯДдш”ЕФЧщаЮЁЃНижСФПЧАЃЌДѓИлЙЩЗнЩаЮДЛиИДЁЃ

ЁЁЁЁКЃЭтЩшБИЯњЪлвЕЮёжшЭЃжЎУеЃКУЋРћТЪГЌ50% гІЪееЫПюДѓді

ЁЁЁЁИљОнФъБЈжаЕФНтЪЭЃЌАЌПЦАыЕМЬх2018ФъвЕМЈДѓЗљЯТЛЌЃЌжївђЮЊШ§ЯюЃК

ЁЁЁЁ1ЁЂЙњЭтЖЉЕЅМБОчЯТНЕЃЛ

ЁЁЁЁ2ЁЂ“ВПЗжПЭЛЇзЪН№ЛиСїТ§”ЃЌЙЋЫОжїЖЏЪеЫѕвЕЮёСПЃЛ

ЁЁЁЁ3ЁЂФМЭЖЯюФПНЈГЩКѓЃЌПЭЛЇПЊЗЂЮДИњЩЯЃЌЭЌЪБЙЬЖЈзЪВњелОЩЁЃ

ЁЁЁЁЯШРДПДКЃЭтЖЉЕЅетвЛЯюЁЃДѓИлЙЩЗн2016ФъЧАВЂУЛгаЙњЭтЪеШыЃЌ2016ФъЪеЙКАЌПЦАыЕМЬхКѓПЊЪМгаЙњЭтЪеШыЁЃ2016ФъКЭ2017ФъЙњЭтЪеШыЗжБ№ЮЊ1.63вкдЊЁЂ2.66вкдЊЃЌ2018ФъЙњЭтЪеШыДѓЗљЯТЛЌЃЌНіга7455.43ЭђдЊЁЃ

ЁЁЁЁАЌПЦАыЕМЬхжЎЧАжїгЊвЕЮёЮЊМЏГЩЕчТЗВтЪдМАЩфЦЕЩшБИЯњЪлЁЃ2014ФъжЎЧАЩфЦЕЩшБИЯњЪлвЕЮёЪеШыеМЕН50%вдЩЯЃЌ2014ФъжЎКѓВтЪдвЕЮёЗЂеЙбИЫйЃЌЩфЦЕЩшБИЯњЪлЪеШыеМБШж№НЅЯТЛЌЃЌОпЬхЪ§ЖюМћЯТБэЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ДѓИлЙЩЗн