ЁЁЁЁШёПЦМЄЙтШеЧАЗЂВМЙЋИцГЦЃЌЦфФтЭЈЙ§ЯжН№ЙКТђЕФЗНЪНЪеЙКЙњЩёЙтЕч51%ЙЩШЈЃЌзїМлЮЊ11ЃЌ475ЭђдЊЁЃ

ЁЁЁЁИљОнЙЋПЊзЪСЯХћТЖЃЌЙњЩёЙтЕч“вббажЦГіОпгаЙњМЪСьЯШММЪѕЫЎЦНЕФШЋЙтЯЫМЏГЩИпЙІТЪЗЩУыМЄЙтЦї”ЃЌ“ОпБИЩњВњЙЄвЕЛЏЮШЖЈЕФДѓЙІТЪГЌПьМЄЙтЦїЕФФмСІ”ЁЃ

ЁЁЁЁШёПЦМЄЙтБэЪОЃКЭЈЙ§ЪеЙКЙњЩёЙтЕчЃЌЪЕЯжГЌПьМЄЙтЦїВњЦЗЕФбаЗЂЩњВњгыЯњЪлЃЌПЩвдНјвЛВНРЉДѓЙЋЫОдкМЄЙтаавЕЕФВњЦЗЯпКЭПЭЛЇШКЬхЃЌНјвЛВНЬсЩ§ШёПЦМЄЙтЙцФЃЃЌЭъЩЦВњвЕВМОжЃЌЮЊШёПЦМЄЙтдіЬэМЋОпЗЂеЙЧАОАЕФаТвЕЮёЁЃ

ЁЁЁЁЕЋзаЯИЗжЮіПЩвдЗЂЯжЃЌЙњЩёЙтЕч2018ФъЕФвЕМЈБэЯжВЂВЛССблЃЌгЊЪеКЭОЛРћШѓОљЭЌБШГіЯжСЫЯТЛЌЁЃЮДРДФмЗёгаЫљИФЩЦЃЌШдгаД§бщжЄЁЃ

ЁЁЁЁЖдгкШёПЦМЄЙтРДЫЕЃЌзд2018Фъ6дТЩЯЪавдРДОРњСЫгЊЪеКЭЙщФИОЛРћШѓдіЫйЕФж№МОЯТЛЌЃЌБОЩэвВУцСйзХНЯДѓЕФдіГЄбЙСІЁЃЖјЧвЃЌМДНЋЕНРДЕФДѓЖюНтНћПЩФмвВЛсЪЙЕУЙЋЫОЙЩМлгаЫљГабЙЁЃ

ЁЁЁЁЙњЩёЙтЕчЦРЙРжЕ2.26вкЃЌгЏРћФмСІЩаД§бщжЄ

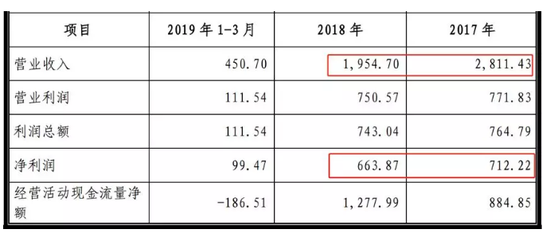

ЁЁЁЁДгВЦЮёЪ§ОнРДПДЃЌБЛЪеЙКБъЕФЙњЩёЙтЕч2018ФъЕФБэЯжВЂВЛССблЩѕжСЛЙгаЫљЯТЛЌЁЃЪ§ОнЯдЪОЃЌЙњЩёЙтЕч2018ФъЪЕЯжЕФгЊЪеЮЊ1ЃЌ954.70ЭђЃЌЯрБШЩЯвЛФъЕФ2ЃЌ811.43ЭђУїЯдМѕЩйЁЃЭЌбљЕФЃЌОЛРћШѓвВДгЩЯвЛФъЕФ712.22ЭђЯТНЕЕНСЫ663.87ЭђЁЃ

ЁЁЁЁИљОнжаЗЂЙњМЪзЪВњЦРЙРгаЯоЙЋЫОЦРЙРЃЌЙњЩёЙтЕчАДееЪевцЗЈЕУЕНЕФЙЩЖЋШЋВПШЈвцМлжЕЮЊ2.26вкЃЌЦРЙРдіжЕдМ1.64вкЃЌдіжЕТЪ263.78%ЁЃИљОнаЩЬЃЌБъЕФЙЋЫОЙЩШЈзЊШУЪБЕФЙРжЕЮЊ22ЃЌ500ЭђдЊЁЃШчЙћАДее2018ФъЪЕЯжЕФОЛРћШѓНјааВтЫуЃЌЪеЙКМлИёЖдгІЕФЪагЏТЪдМЮЊ34БЖЃЌВЂВЛЫуБувЫЁЃ

ЁЁЁЁЖдгкзЊШУМлИёгыеЫУцМлжЕВювьНЯДѓЕФдвђЃЌЙЋЫОНтЪЭГЦЃКЙњЩёЙтЕче§дкЛ§МЋЭиеЙГЌПьМЄЙтЦїЪаГЁЃЌАДееЦфеНТдЗЂеЙЙцЛЎЃЌЮДРДФъЖШЙњЩёЙтЕчНЋжТСІгкЯђвНСЦЁЂУРШнЕШЖрИіЯИЗжСьгђЬсЙЉГЌПьМЄЙтЦїЃЌЪаГЁЧБСІНЯДѓЃЌЧБдквЕЮёгаНЯЮЊЙуРЋЕФПеМфЁЃ

ЁЁЁЁЭЌЪБЃЌЙњЩёЙтЕчбаЗЂДјЭЗШЫжмЪПАВВЉЪПГаХЕ2019-2021ФъЙњЩёЙтЕчНЋЛљгкЪаГЁашЧѓЃЌбаЗЂВЂЪЕЯжЯњЪлЕФЗЩУыЁЂЦЄУыаТВњЦЗВЛЕЭгкШ§жжЁЃЭЌЪБЃЌаТВњЦЗбаЗЂЭъГЩКѓЃЌЙњЩёЙтЕчздааЛђЭЈЙ§ШёПЦМЄЙтАДееЪаГЁМлИёЯњЪлЃЌЯњЪлВњЦЗгІОПЭЛЇЪщУцбщжЄЭЈЙ§ЃЌЧв3жжВњЦЗПЊЗЂЕФзмЬхФПБъЪЧЃКИпЙІТЪЦЄУыМЄЙтЦїЁЂзЯЭтИпЙІТЪЦЄУыМЄЙтЦїЃЌИпЙІТЪЗЩУыМЄЙтЦїЃЌУПжжВњЦЗЯњЪлВЛЕЭгк10ЬЈЃЌвджЄУїВњЦЗОпБИПЩППадЁЃ

ЁЁЁЁШёПЦМЄЙтБэЪОЃЌ2018ФъМЄЙтЦѓвЕдіЫйЗХЛКЃЌЕЋЙњЩёЙтЕчЫљдкЕФГЌПьМЄЙтЦїЛсдк2019ДйНјМЄЙтВњвЕаТвЛТждіЫйЁЃвђДЫЃЌЭЈЙ§ДЫДЮЪеЙКЃЌПЩвдРЉДѓЙЋЫОдкМЄЙтаавЕЕФВњЦЗЯпКЭПЭЛЇШКЬхЁЃ

ЁЁЁЁЩЯЪавдРДЃЌгЊЪеЁЂРћШѓдіЫйж№МОЯТЛЌ

ЁЁЁЁШёПЦМЄЙтЕФжїгЊЮЊЙтЯЫМЄЙтЦїМАЦфЙиМќЦїМўгыВФСЯЕФбаЗЂЁЂЩњВњКЭЯњЪлЃЌВњЦЗАќРЈ10WжС200WЕФТіГхЙтЯЫМЄЙтЦїЃЛ10WжС20ЃЌ000WСЌајЙтЯЫМЄЙтЦїЃЛ75WжС450WзМСЌајЙтЯЫМЄЙтЦїЃЛ80WжС4ЃЌ000WжБНгАыЕМЬхМЄЙтЦїЕШЁЃОнЙЋПЊзЪСЯУшЪіЃЌЙЋЫОВњЦЗжївЊгУгкМЄЙтжЦдьШчДђБъЁЂЧаИюЁЂКИНгвдМАдіВФжЦдьЕШСьгђЁЃ

ЁЁЁЁИљОнжаЙњМЄЙтВњвЕЗЂеЙБЈИцЃЌ2018ФъжаЙњЙтЯЫМЄЙтЦїЪаГЁЯњСПзмЖюЃЈКЌНјПкЃЉГЌЙ§ 82вкдЊЃЌШёПЦМЄЙтЕФЪаГЁЯњЪлЗнЮЊ17.8%ЁЃ

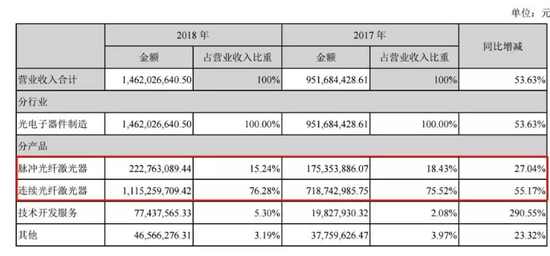

ЁЁЁЁДг2018ФъФъБЈХћТЖЕФгЊЪеЙЙГЩРДПДЃЌСЌајЙтЯЫМЄЙтЦїЪЧЙЋЫОзюжївЊЕФЪеШыРДдДЃЌЕБФъЪЕЯжгЊЪе11.15вкЃЌеМБШ76.28%ЁЃЦфДЮЮЊТіГхЙтЯЫМЄЙтЦїЃЌЕБФъЪЕЯжгЊЪедМ2.23вкЃЌеМБШ15.24%ЁЃ

ЁЁЁЁШёПЦМЄЙтгк2018Фъ6дТдкДДвЕАхЩЯЪаЁЃ

ЁЁЁЁВЦБЈЯдЪОЃКЩЯЪавдРДЃЌЙЋЫОвЕМЈдіЫйж№МОЯТЛЌЃЌДг2018ФъШ§МОЖШгЊЪеЁЂЙщФИОЛРћШѓдіЫйЕФ59.20%ЁЂ42.25%ЯТНЕЕНСЫ2019ФъвЛМОЖШЕФ24.27%ЁЂ-10.88%ЁЃ

ЁЁЁЁЙЋЫОдк2019ФъвЛМОБЈжаХћТЖЃКБЈИцЦкФкЃЌЪмКъЙлОМУМАМОНкадЕФгАЯьЃЌЙтЯЫМЄЙтЦїЕФЪаГЁдіЫйгаЫљЗХЛКЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ШёПЦМЄЙт