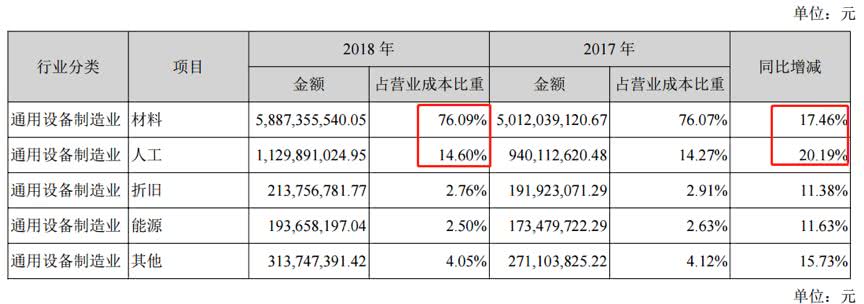

|

ЎЎЎЎ·СУГ·ҪГжЈ¬№«Лҫ2018ДкІъЙъ»г¶ТЛрК§Фј8Ј¬779НтЈ¬¶ш2017ДкН¬ЖЪОӘУҜАы1.03ТЪЎЈН¬КұЈ¬№«Лҫ2018ДкөДСР·ў·СУГҙпөҪБЛ4.37ТЪЈ¬Н¬ұИҙуФц33.62%Ј¬ҙу·щёЯУЪУӘКХөДФціӨЎЈ

ЎЎЎЎХэКЗФЪХвТ»ұіҫ°ПВЈ¬Иэ»ЁЦЗҝШ№ЙјЫҪбКш2013ДкТФАҙБ¬РшОеДкөДЙПХЗЈ¬2018ДкИ«Дкөш·щҪУҪь30%ЎЈ

ЎЎЎЎ»Ш№ЛАъК·ЈәИэ»ЁЦЗҝШУӘКХіКЦЬЖЪРФІЁ¶Ҝ

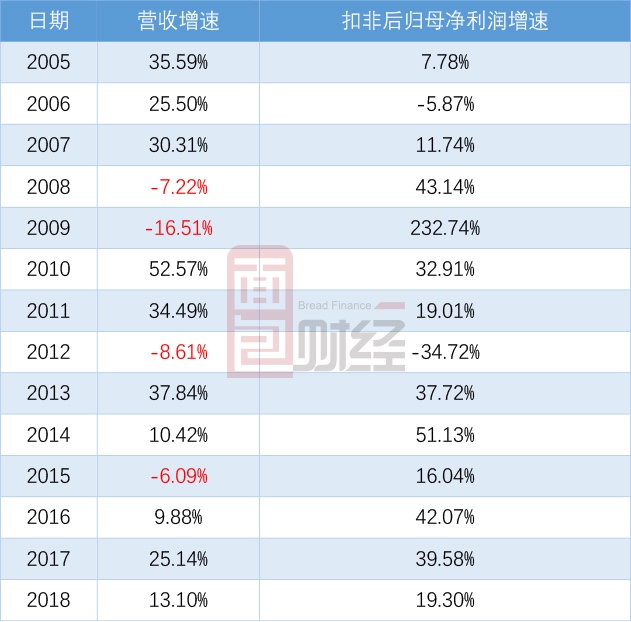

ЎЎЎЎАӯіӨЦЬЖЪАҙҝҙЈ¬ЧФ2005ДкЙПКРТФАҙЈ¬Гҝёф3ДкЧуУТөДКұјдЈ¬№«ЛҫөДУӘКХ¶ј»бУРТ»ёц»ШВдөД№эіМЎЈ

ЎЎЎЎҫӯ№э2005-2007ДкөДёЯЛЩФціӨЈ¬2008ДкЎў2009ДкКЬДЪНвІҝ»·ҫіөДіе»чЈ¬№«ЛҫБ¬РшБҪДкВјөГУӘКХёәФціӨЎЈҪфҪУЧЕЈ¬2010-2011ДкУӘКХУЦ·ЦұрУӯАҙБЛ52.57%әН34.49%өДёЯЛЩФціӨЎЈөҪБЛ2012ДкЈ¬УӘКХФЩҙОіцПЦёәФціӨЎЈ

ЎЎЎЎН¬СщөДЗйҝціцПЦФЪ2013-2015ДкЎЈ·ӯІй2015ДкөДДкұЁЈ¬№«ЛҫФЪ“№ЬАнІгМЦВЫУл·ЦОц”ЦРіЖЈә2015ДкИ«ЗтҫӯјГёҙЛХ¶ҜБҰІ»ЧгЈ¬ЦР№ъҫӯјГҪшИлЦРөНЛЩФціӨКұЖЪЈ¬КЬЧЬМеәк№ЫҫӯјГПВРРЎў·ҝөШІъЎўМмЖшЎўҙуЧЪФӯІДБПјЫёсіЦРшПВөшәНјТөзҝвҙжБҝҫУёЯІ»ПВөИТтЛШЦЖФјЈ¬ҝХөчј°ұщПдІъЖ·КРіЎІъПъПВ»¬Ј¬КРіЎРиЗуУРЛщПВҪөЎЈ

ЎЎЎЎДЗГҙЈ¬№«ЛҫКЗИзәО¶Й№эХвёцПВРРЦЬЖЪөДДШЈҝ

ЎЎЎЎХвҙОТ»СщВрЈҝ

ЎЎЎЎәк№Ы·ҪГжЈ¬ЛжЧЕ»хұТәНРЕҙыХюІЯ·ЕҝнЈ¬·ҝөШІъКРіЎФЪ2016ДкіцПЦБЛГчПФёҙЛХЎЈН¬КұЈ¬КЬТжУЪПДјҫёЯОВМмЖшәНұұ·ҪГәёДөзПоДҝКөК©Ј¬ҝХөчРРТөФЪ2016ДкіКПЦПИТЦәуСпөДЧЯКЖЎЈ2017ДкЈ¬ҫӯјГјМРшПтәГЈ¬Ҫш¶шНЖ¶ҜБЛПВУОҝХөчЎўұщПдТФј°РВДЬФҙЖыіөөИРРТөөДҝмЛЩ·ўХ№ІўМ§Йэ¶Ф№«ЛҫІъЖ·өДРиЗуЎЈ

ЎЎЎЎБнТ»·ҪГжЈ¬Иэ»ЁЦЗҝШјУЛЩЧКұҫФЛЧчЈ¬·ЦұрФЪ2015ДкәН2017ДкКХ№әБЛН¬Т»ҝШЦЖПВөДИэ»ЁОўНЁөАТФј°Иэ»ЁЖыБгХвБҪјТЖуТөЎЈ

ЎЎЎЎНЁ№эХвБҪҙОКХ№әөДІўұнЈ¬әЬҙуіМ¶ИЙПФцәсБЛ№«ЛҫөДУӘКХәНАыИуЛ®ЖҪЎЈ

ЎЎЎЎХвТ»ҙОЈ¬Иэ»ЁЦЗҝШУЦГжБЩЧЕТөјЁПВРРС№БҰЈ¬№«ЛҫДЬ№»ПсЗ°јёҙОДЗСщКөПЦҪПҝм»ШЙэВрЈҝ

ЎЎЎЎАҙФҙЈәГж°ьІЖҫӯ №І2Ті ЙПТ»Ті [1] [2] ЛСЛчёь¶а: Иэ»ЁЦЗҝШ |