ЁЁЁЁЖЫЮчНкЧАЃЌШ§ЛЈжЧПиЃЈ002050.SZЃЉЗЂВМСЫЙЩЗнЛиЙКНјеЙЙЋИцЁЃ

ЁЁЁЁзЪСЯЯдЪОЃЌНижС2019Фъ5дТ31ШеЃЌЙЋЫОЭЈЙ§МЏжаОКМлЕФЗНЪНРлМЦЛиЙКЙЩЗн15ЃЌ625ЃЌ536ЙЩЃЌеМзмЙЩБОЕФ0.5650%ЃЌзюИпГЩНЛМл16.63дЊ\/ЙЩЃЌзюЕЭГЩНЛМлЮЊ9.92дЊ\/ЙЩЃЌРлМЦГЩНЛН№ЖюдМЮЊ2.16вкЁЃ

ЁЁЁЁЛиЙКдЄАИгк2018Фъ11дТЬсГіЃЌБГОАЪЧЙЋЫОЙЩМлЕБФъГжајЯТЕјЁЃИљОнwindЪ§ОнЃЌЧАИДШЈКѓЕФЙЩМлЃЌДг3дТзюИпЕу15.75дЊ\/ЙЩЯТЕјЕНСЫ10дТ7.87дЊ\/ЙЩЃЌзюИпЕјЗљДя50%ЁЃ

ЁЁЁЁЫфШЛ2018ФъЕФзЪБОЪаГЁећЬхВЂВЛОАЦјЃЌЕЋзаЯИЗжЮіПЩвдЗЂЯжЃЌШ§ЛЈжЧПиЙЩМлЕФЯТЕјЛђаэЛЙКЭБОЩэвЕМЈЕФЗХЛКУмЧаЯрЙиЁЃ

ЁЁЁЁИпдіГЄКѓЃЌвЕМЈдтгіМѕЫй

ЁЁЁЁШ§ЛЈжЧПиЕФжїгЊЮЊЩњВњЯњЪлжЦРфПеЕїБљЯфжЎдЊЦїМўМАВПМўЁЂЦћГЕПеЕїМАаТФмдДГЕШШЙмРэжЎдЊЦїМўМАВПМўЁЂПЇЗШЛњЯДЭыЛњЯДвТЛњжЎдЊЦїМўМАВПМўЁЃОпЬхВњЦЗАќРЈЫФЭЈЛЛЯђЗЇЁЂЕчзгХђеЭЗЇЁЂЕчДХЗЇЁЂШШСІХђеЭЗЇвдМАДЂвКЦїЕШЁЃФПЧАЃЌЙЋЫОвбГЩЮЊШЋЧђзюДѓЕФжЦРфПижЦдЊЦїМўжЦдьЩЬЁЃ

ЁЁЁЁНќаЉФъЃЌЪмвцгкаТФмдДЦћГЕаавЕЕФЗЂеЙЃЌЙЋЫОПЊЪМЯђаТФмдДЦћГЕПеЕїМАШШЙмРэЯЕЭГСуВПМўЁЂзщМўМАзгЯЕЭГЭиеЙЃЌПЭЛЇАќРЈЗЈРзАТЁЂТэРеЁЂДѓжкЁЂБМГлЁЂЬиЫЙРвдМАМЊРћЕШЁЃ

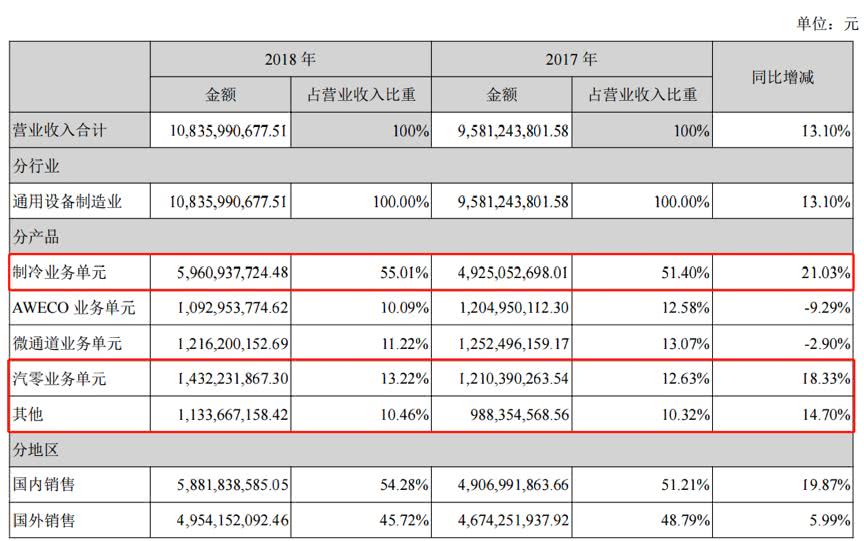

ЁЁЁЁДг2018ФъФъБЈХћТЖЕФгЊЪеЙЙГЩПЩвдПДЕНЃЌжЦРфвЕЮёЕЅдЊЪЕЯжЯњЪлЪеШы59.61вкЃЌгЊЪееМБШДя55.01%ЁЃЦфЫћМИПщвЕЮёЃЈAWECOвЕЮёЕЅдЊЁЂЮЂЭЈЕРвЕЮёЕЅдЊЁЂЦћСувЕЮёЕЅдЊМАЦфЫћЃЉЕФгЊЪеБШНЯНгНќЃЌеМБШЖМдк10%вдЩЯЁЃ

ЁЁЁЁ2018ФъЃЌШ§ЛЈжЧПиЪзДЮЪЕЯжгЊЪеЭЛЦЦ100вкЁЃШЛЖјвВЪЧдкЕБФъЃЌЙЋЫОвЕМЈдіЫйПЊЪМЗХЛКЁЃ

ЁЁЁЁ2016-2017ФъЃЌШ§ЛЈжЧПигЊЪедіЫйЮЊ9.88%ЁЂ25.14%ЃЌПлЗЧКѓЙщФИОЛРћШѓдіЫй42.07%ЁЂ39.58%ЁЃЕНСЫ2018ФъЃЌЫфШЛгЊЪедіЫйШдШЛБЃГжСЫ13.10%ЃЌЕЋПлЗЧКѓЙщФИОЛРћШѓдіЫйЯТНЕЕНСЫ19.30%ЁЃ

ЁЁЁЁИљОнзюаТХћТЖЕФ2019ФъвЛМОЖШвЕМЈЃЌгЊЪеКЭПлЗЧКѓЙщФИОЛРћШѓдіЫйНјвЛВНЯТЛЌЕНСЫ7.90%КЭ-12.11%ЁЃ

ЁЁЁЁНјвЛВНЗжЮіПЩвдЗЂЯжЃЌГ§СЫашЧѓЖЫЕФгАЯьЃЌГЩБОЁЂЗбгУЩЯЩ§ЕМжТЕФУЋРћТЪЁЂОЛРћТЪЯТНЕвВЪЧдьГЩЙЋЫОгЏРћФмСІЯТЛЌЕФживЊдвђЁЃ

ЁЁЁЁдВФСЯМлИёВЈЖЏЁЂРЭЖЏСІГЩБОЩЯЩ§ЕШвђЫижТгЏРћФмСІЯТНЕ

ЁЁЁЁШ§ЛЈжЧПиЕФУЋРћТЪЁЂОЛРћТЪзд2014ФъвдРДГжајДІгкЩЯЩ§ЭЈЕРЃЌЕЋЕНСЫ2018ФъЃЌетвЛЧїЪЦъЉШЛЖјжЙЃЌГіЯжСЫНЯЮЊУїЯдЕФЯТНЕЁЃ

ЁЁЁЁОпЬхРДПДЃЌ2017ФъЕФУЋРћТЪЁЂОЛРћТЪЗжБ№ЮЊ31.23%КЭ13.06%ЃЌ2018ФъЯТНЕЕНСЫ28.59%КЭ12.10%ЁЃ

ЁЁЁЁзаЯИЗжЮіПЩвдЗЂЯжЃЌдВФСЯМлИёВЈЖЏЁЂРЭЖЏСІГЩБОЩЯЩ§вдМАЛуЖвЫ№ЪЇЁЂбаЗЂЗбгУдіМгЪЧЦфжаЕФживЊдвђЁЃ

ЁЁЁЁИљОн2018ФъФъБЈЕФХћТЖЃЌеМгЊвЕГЩБО76.09%КЭ14.60%ЕФВФСЯЁЂШЫЙЄГЩБОЕБФъЗжБ№ЭЌБШЩЯЩ§СЫ17.46%ЁЂ20.19%ЃЌУїЯдИпгкгЊЪеЕФдіЗљ13.10%ЁЃетОЭжБНгЕМжТСЫЙЋЫОУЋРћТЪЕФЯТЛЌЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: Ш§ЛЈжЧПи