|

宝新能源(000690.SZ)此前发布了2019年一季报,在营收同比下滑4.29%的情况下,公司归母净利润大幅增长272.51%。营收与净利润增速明显背离,公司的利润含金量究竟如何?

公允价值变动收益增厚利润

细查财报,虽然归母净利润大幅增长,但公司一季度的扣非净利润同比下滑16.03%,同时经营性现金净流入也较上年同期减少约2010.64万元。

换句话说,公司的利润增长主要是由非经常性损益带来的,公司的经营性净现金流并没有同步增长。那么,报表利润的增长的主要内容是什么呢?

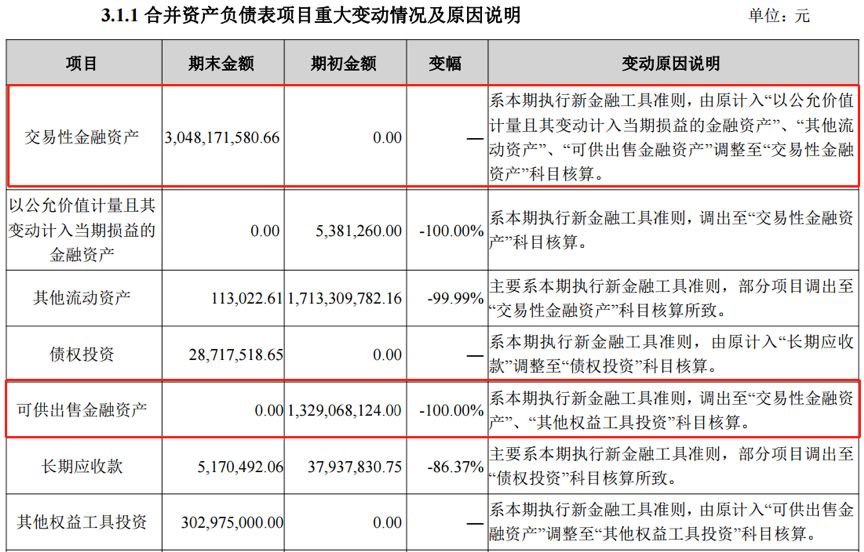

根据财报,一季度宝新能源归母净利润金额约2.39亿,其中,公允价值变动收益约2.18亿,同比增长163589.29%,在公司归母净利润中占比逾九成。也就是说,公允价值变动收益是公司报告期内利润增长的最主要来源。对于公允价值变动收益的增长,公司在财报中表示系本期实行新金融工具准则,部分金融资产的公允价值变动损益计入当期损益所致。

宝新能源自2019年1月1日起执行新金融工具准则,并对公司部分金融资产做了重分类调整。通过查阅公司的资产负债表,可以发现公司可供出售金融资产这一科目发生了明显变动。

数据显示截止2018年末,公司账面可供出售金融资产金额约13.29亿,而在一季报中,公司将其中约10.26亿的可供出售金融资产重分类至交易性金融资产。而这项变动影响了公司当期的业绩。

这里我们需要了解下可供出售金融资产与交易性金融资产二者的区别。

根据企业会计准则,可供出售金融资产和交易性金融资产都是以公允价值来进行初始和后续计量的,到了资产负债表日,若资产的账面价值与公允价值不一致,两者均需反映公允价值的变动。不过,交易性金融资产的公允价值变动是通过“公允价值变动损益”科目进行核算并计入当期损益,因此会影响到企业当期的净利润。而可供出售金融资产的公允价值变动(除减值损失和外币性金融资产形成的汇兑差额外)则是通过资本公积科目进行核算,其差额直接影响所有者权益,而不会对企业当期净利润产生影响。

也就是说,宝新能源这10.26亿的金融资产在原先可供出售金融资产的分类下,其公允价值无论怎么变动都是不能计入公司净利润的。但重分类至交易性金融资产后,其公允价值变动不仅直接计入公司净利润,还将在未来持有期间持续对公司净利润产生影响。一季报中,由于这部分资产公允价值变动收益大幅增加,进而带动了公司一季度业绩增长。

应收款项走高,坏账计提值得关注

除了公允价值变动收益这个主要因素外,公司的应收款项及坏账计提情况也值得关注。

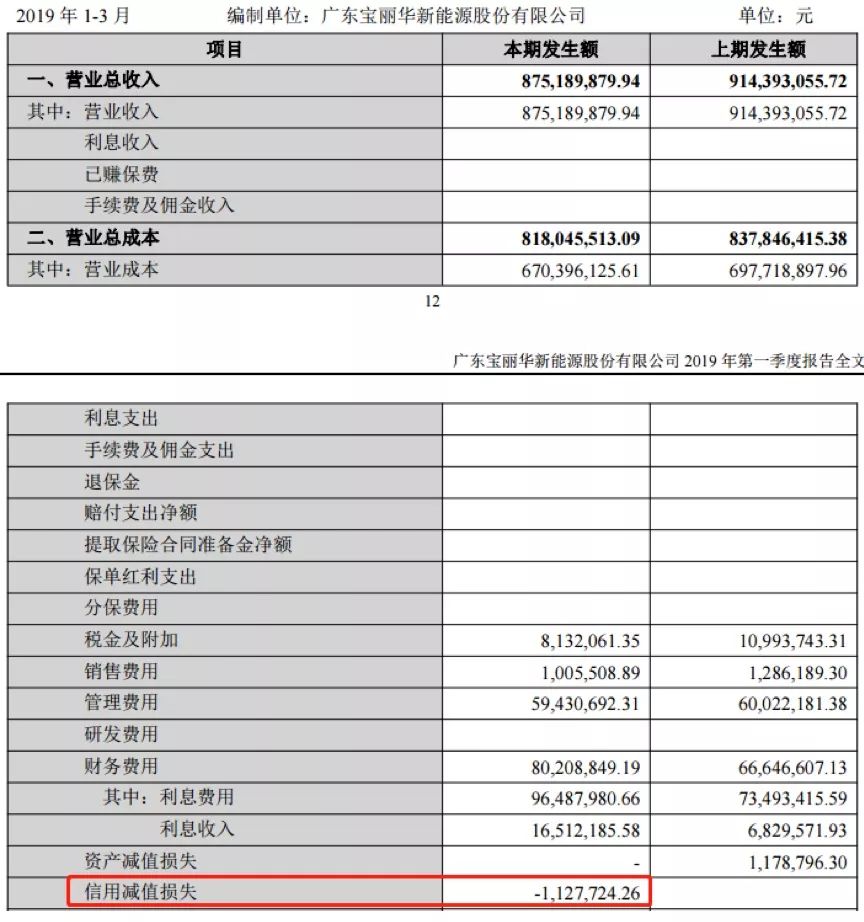

根据一季报,截止2019年3月31日,公司账面应收账款金额约5.16亿,较上年同期增长41.66%。与此同时,应收账款的周转天数则由上年同期的30.07天增至58.81天,周转率有较为明显的下降。此外,公司的其他应收款金额也较上年同期增长约1117.07万元。然而,报告期内公司计提的坏账为负数:

一季报中,公司计提的坏账准备金额根据新金融工具准则的要求在信用减值损失科目下进行披露,而报告期内公司发生的信用减值损失金额为负112.77万元。

应收款走高,坏账计提为负,这合理吗?由于季报披露的内容有限,我们翻查了披露更为详细的年报。

2018年报中,截止2018年12月31日,公司账面应收账款和其他应收款金额分别约为6.28亿元和1489.85万元,二者同比分别增长141.77%和138.37%。而报告期内公司的坏账损失金额,也是负数。 共2页 [1] [2] 下一页 搜索更多: 宝新能源 |