ЎЎЎЎЙМУюС№¶ҘЧКҪрБҙәмЙ«ҫҜұЁТСАӯПм

ЎЎЎЎіЦРшІ»¶ПөДҫЮ¶оІў№әЈ¬»»АҙөДҫшІ»Ц»УРұнГжХЛОсКэҫЭөД·з№вЈ¬ёьИГГАДкҪЎҝө»эАЫБЛЦШЦШөДТю»јЈ¬ИзҪсёГ№«ЛҫІ»ҪцГжБЩЧЕҫЮҙуөДЙМУюРь¶Ҙ·зПХЈ¬ёьЦөөГҫҜМиөДКЗЈ¬ЖдЧКҪрБҙОЈ»ъТСҫӯөҪБЛІ»өГІ»ТэЖрід·ЦЦШКУөДКұҝМЎЈ

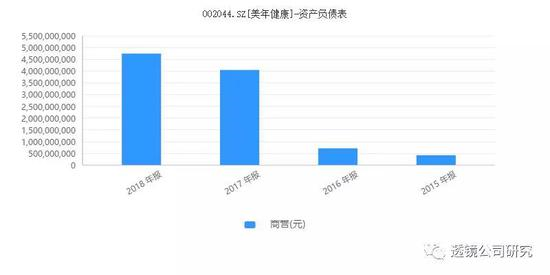

ЎЎЎЎНёҫө№«ЛҫСРҫҝЧўТвөҪЈ¬ҪиҝЗөұДкөД2015ДкЈ¬ГАДкҪЎҝөХЛЙПөДЙМУю»№Ц»УР4.17ТЪФӘЈ¬ө«өҪБЛ2018ДкөЧЈ¬ХвёцКэЧЦТСҫӯА©ХЕ10Уаұ¶ЦБ47.39ТЪФӘЈ¬ЖдЙМУюөДА©ХЕЛЩ¶ИЈ¬Ф¶Ф¶і¬іцБЛЖдН¬ЖЪДЪУӘКХәНАыИуөДА©ХЕЛЩ¶ИЈ¬ХвР©¶јКЗГАДкҪЎҝөЧоҪьБ¬Дкі¬ёЯТзјЫІў№әҙшАҙөДЦұҪУҪб№ыЎЈ

ЎЎЎЎДҝЗ°ГАДкҪЎҝөЛдГ»УРГчИ·өДЙМУюјхЦө·зПХЈ¬ө«ФЪГНКЁҝЖјјЎўМмЙсУйАЦЈЁ4.320Ј¬ -0.41Ј¬ -8.67%Ј©өИ№«ЛҫЙМУюАЧұ©ҫӘПмЦ®әуЈ¬A№ЙКРіЎөДН¶ЧКХЯФзТСКЗОЕЙМУюЙ«ұдЈ¬ФЪХвСщөДұіҫ°ПВЈ¬ГАДкҪЎҝөөДХвПоҫЮ¶оУР¶ҫЧКІъ¶ФУЪёГ№«ЛҫөДЧКІъёәХ®ұнәНАыИуұн¶шСФЈ¬ОЮТмУЪТ»Г¶ҫЮҙуөД¶ЁКұХЁөҜЈ¬ЛжКұ¶ј»б¶ФН¶ЧКХЯөДРДАнІъЙъЦШҙуіе»чЎЈ

ЎЎЎЎІ»№эЈ¬ПаұИЙМУю·зПХ¶шСФЈ¬Нёҫө№«ЛҫСРҫҝёьОӘөЈРДөДКЗГАДкҪЎҝөіЦРшҙу¶оПЦҪрІў№әЦ®әуРОіЙөДЧКҪрБҙ·зПХЎЈ

ЎЎЎЎНёҫө№«ЛҫСРҫҝЧўТвөҪЈ¬ЧоҪьјёДкЈ¬ГАДкҪЎҝөөДХыМеГ«АыИуВКТ»Цұ·ЗіЈОИ¶ЁөШұЈіЦФЪ48%ЧуУТЈ¬ХвұҫКЗТ»ёцПаөұЗҝөДУҜАыЛ®ЖҪЈ¬ө«ИзҙЛёЯөДГ«АыИуВКҙшАҙөДёЯГ«АыИуПФИ»»№ДСТФ¶ФіеГАДкҪЎҝөІў№ә№эіМЦРөДіЦРшПЦҪрБчіцЎЈ

ЎЎЎЎҫЭПӨЈ¬ФЪЙПКц50ТЪФӘІў№әЦРЈ¬ГАДкҪЎҝөіэБЛІў№әҙИГъМејмКұТФФц·ўРВ№ЙөД·ҪКҪЦ§ё¶БЛЖдЦРөД23.5ТЪФӘөД¶ФјЫНвЈ¬ЖдУаөДҙуФј26ТЪФӘІў№ә¶ФјЫ¶јКЗТФПЦҪрөД·ҪКҪЦ§ё¶өДЎЈ

ЎЎЎЎҫЮ¶оіЦРшІў№әЛщРиөДПЦҪрЦ§іцИГГАДкҪЎҝөІ»ҪцЙХөфБЛҪьДкАҙ№«ЛҫХЛЙПөДИ«ІҝАыИуЈ¬ёьұЖөГёГ№«ЛҫІ»өГІ»іЦРшҙу·щҫЩХ®ЈәҪц2018ДкТ»ДкЈ¬ГАДкҪЎҝөөДёчПоУРПўёәХ®Уа¶оҫНёЯҙп54.92ТЪФӘЈЁЖдЦРЈ¬¶МЖЪҪиҝоУа¶о24.14ТЪФӘЈ¬Т»ДкДЪөҪЖЪөД·ЗБч¶ҜёәХ®Уа¶о8.28ТЪФӘЈ¬іӨЖЪҪиҝоУа¶о13.54ТЪФӘЈ¬УҰё¶Х®ИҜУа¶о8.96ТЪФӘЈ©Ј¬ҪП2017ДкөЧұ©ФцБЛ25.41ТЪФӘЈ¬Фц·щёЯҙп86.1%Ј»УРПўёәХ®өДЦиФцЈ¬ТІИГГАДкҪЎҝө2018ДкөДІЖОс·СУГҙпөҪБЛ2.46ТЪФӘЈ¬ҪП2017Дкҙу·щФціӨБЛ86.11%ЎЈ

ЎЎЎЎёәХ®ЦиФцЦ®әуЈ¬ҪШЦБ2018ДкөЧЈ¬ГАДкҪЎҝөХЛЙПөДБч¶ҜЧКІъОӘ58.06ТЪФӘЈ¬ө«Н¬КұЖдБч¶ҜёәХ®ИҙТСҫӯёЯҙп66.54ТЪФӘ——ХвКЗёГ№«ЛҫЧФҙУҪиҝЗЙПКРТФАҙЈ¬КЧҙОіцПЦБч¶ҜЧКІъІ»ДЬёІёЗБч¶ҜёәХ®өДЗйҝцЈ¬ХвТІТвО¶ЧЕЈ¬ГАДкҪЎҝөФЪБч¶ҜЧКІъёәХ®¶ЛТСҫӯіцПЦБЛ·ЗіЈОЈПХөДЧКІ»өЦХ®РЕәЕЈәҪШЦБ2018ДкөЧЈ¬Жд¶МЖЪЧКҪрБҙИұҝЪҙпөҪБЛ8.5ТЪФӘЎЈ

ЎЎЎЎ¶шЗТЈ¬УлГАДкҪЎҝөДкұЁН¬ІҪ·ўІјөДёГ№«Лҫ2019ДкТ»јҫұЁПФКҫЈ¬ҪШЦБҪсДкТ»јҫ¶ИД©Ј¬ГАДкҪЎҝөөДБч¶ҜЧКІъТСҫӯПВҪөЦБ56.67ТЪФӘЈ¬¶шЖдБч¶ҜёәХ®Иҙ·ҙ¶шФцјУЦБ68.31ТЪФӘЈ¬ХвұнГчГАДкҪЎҝөөД¶МЖЪБч¶ҜРФИұҝЪИФФЪіЦРшА©ҙуЈ¬ХвТ»ИұҝЪТСҫӯҙУИҘДкөЧөД8.5ТЪФӘА©ҙуөҪҪсДкТ»јҫ¶ИД©өД11.6ТЪФӘ——¶шХвТ»КэЧЦЈ¬ТСҫӯҙуҙ󳬹эБЛёГ№«Лҫ№эИҘТ»ДкөДҫ»АыИуЈ¬ХвТвО¶ЧЕЈ¬ГАДкҪЎҝөҪУПВАҙҪ«ГжБЩЧЕ·ЗіЈҫЮҙуөДБч¶ҜРФС№БҰЈ¬ЖдЧКҪрБҙөД°ІИ«РФТІҪ«ұёКЬ№ШЧўЎЈ

ЎЎЎЎКХИлёәФціӨОЈПХРЕәЕТСПЦ

ЎЎЎЎНЁ№эІў№әЗэ¶ҜФціӨЈ¬ГАДкҪЎҝө№эИҘИзҙЛЈ¬ПЦФЪТаОҙНЈЦ№ЎЈ

ЎЎЎЎФЪ·ўІј2018ДкДкұЁәН2019ДкТ»јҫұЁөДН¬КұЈ¬ГАДкҪЎҝө»№Н¬Кұ·ўІјБЛБҪПоРВөДПЦҪрІў№әФӨ°ёЈЁФЩ¶ИЙжј°КэК®јТ№«ЛҫЈ©ј°ҪшХ№Ј¬ХвБҪПоҪ»ТЧЙжј°Ҫр¶оәПјЖ4.75ТЪФӘЈ¬ХвОЮТЙУЦҪ«ҪшТ»ІҪјУҫзёГ№«ЛҫОҙАҙЧКҪрБҙөДҪфХЕҫЦГжЎЈ

ЎЎЎЎНёҫө№«ЛҫСРҫҝЧўТвөҪЈ¬ОӘБЛ»әҪвөұЗ°өДЧКҪрБҙА§ҫіЈ¬ГАДкҪЎҝөУЪ2018Дк11ФВНЖіцТ»ЦҪЙППЮёЯҙп23.75ТЪФӘөДФц·ўФЩИЪЧК·Ҫ°ёЈ»»тРнКЗОӘБЛјУЛЩФЩИЪЧКПоДҝөДНЖҪшЈ¬ГАДкҪЎҝөУЪҪсДк3ФВЦч¶ҜҪ«ёГФЩИЪЧКөДЙППЮЛхјхЦБ20.47ТЪФӘЎЈ

ЎЎЎЎІ»№эЈ¬ФЪНёҫө№«ЛҫСРҫҝҝҙАҙЈ¬УЙУЪИЪЧКҪр¶оҫЮҙуЈ¬ЗТДҝЗ°ёчҙуЙПКР№«ЛҫФЩИЪЧКЕЕ¶УПЦПуН»іцЈ¬ГАДкҪЎҝөөДЙПКцФЩИЪЧК·Ҫ°ёТӘПлФЪ¶МЖЪДЪ»сөГЦӨја»бөДНкИ«Ц§іЦЈ¬ҝЦЕВДС¶ИІ»РЎЈ»¶шИз№ыЙПКцФЩИЪЧКіЩіЩОЮ·Ё№э№ШІўКөК©Ј¬ГАДкҪЎҝөөДЧКҪрБҙОЮТЙҪ«ГжБЩЧЕЗ°ЛщОҙУРөДҙуҝјЈ¬ЙхЦБЖдФЪНҫөДІў№әДЬ·сЛіАыҪшРРТІҪ«іЙОӘРьДоЎЈ

ЎЎЎЎәЬПФИ»Ј¬Іў№әёЬёЛФЪ№эИҘјёДкТСҫӯұ»ГАДкҪЎҝөУГөҪБЛј«ЦВЈ¬ФЪОҙАҙЧКҪрБҙіРС№өДІ»АыҫЦГжПВЈ¬ГАДкҪЎҝөөДіЦРшФціӨДЬБҰТІІ»өГІ»ИГИЛДу°Сә№ЎЈ

ЎЎЎЎёьБоН¶ЧКХЯёРөҪІ»°ІөДКЗЈ¬ИҘДкПВ°лДкТФАҙЈ¬ГАДкҪЎҝөТ»ЦұВй·іІ»¶ПЈ¬УИЖдКЗ“јЩТҪЙъКВјю”ИГёГ№«ЛҫПЭИлБЛҫЮҙуөДРЕИООЈ»ъЈ»»тРнКЗКЬЙПКціПРЕОЈ»ъөДУ°ПмЈ¬ГАДкҪЎҝөЧФҙЛЦ®әуТ»ёДҙЛЗ°ТөјЁЛжІў№әёЯЛЩФціӨөДКЖН·Ј¬Жд2018ДкЛДјҫ¶ИөДФцЛЩҝӘКјҙу·щПВ»¬Ј¬ҪсДкТ»јҫ¶ИөДУӘКХТІҙҰУЪәұјыөДЦНХЗЧҙМ¬ЎЈ

ЎЎЎЎДкұЁПФКҫЈ¬2018ДкөЪЛДјҫ¶ИЈ¬ГАДкҪЎҝөөДУӘКХЦ»УР26.40ТЪФӘЈ¬ҪП2017ДкН¬ЖЪөД21.87ТЪФӘН¬ұИЦ»ФціӨ20.71%——КЬЛДјҫ¶ИФцЛЩПВ»¬өДУ°ПмЈ¬ГАДкҪЎҝө2018ДкөДУӘКХФціӨЛЩ¶ИТІҙУЗ°Иэјҫ¶ИөД43.04%ұ»ҙу·щАӯөНЦБИ«ДкөД34.64%Ј¬ҙҙПВБЛёГ№«ЛҫҪьДкАҙөДЧоөНФціӨЛ®ЖҪЎЈ

ЎЎЎЎҙЛНвЈ¬ГАДкҪЎҝө2019ДкТ»јҫұЁПФКҫЈ¬ёГ№«ЛҫҪсДкТ»јҫ¶ИөДУӘКХОӘ12.79ТЪФӘЈ¬ЛдИ»ХвТ»КэЧЦИФҪП2018ДкН¬ЖЪРЎ·щФціӨБЛ4.21%Ј¬ө«УлЖд№эИҘЛДДк¶Ҝйь40%ТФЙПөДёЯФціӨПаұИЈ¬ХвТ»ФціӨКэЧЦТСҫӯПФөГІФ°Ч¶шОЮБҰЈ»ІўЗТЦөөГТ»МбөДКЗЈ¬ҪсДкТ»јҫ¶ИЈ¬өӯјҫЦРөДГАДкҪЎҝөФЩ¶ИСУРшБЛёГ№«ЛҫАъК·ЙПөДјҫҪЪРФҝчЛрЈ¬ЗТЖд1.18ТЪФӘөД№йКф№Й¶«АыИуҝчЛр¶о¶ИҪП2018ДкН¬ЖЪА©ҙуБЛ6.45%ЎЈ

ЎЎЎЎУЙУЪГАДкҪЎҝөИҘДкЛДјҫ¶ИәНҪсДкТ»јҫ¶ИөДІЖОсКэҫЭХыМеЙПҙу·щөНУЪН¶ЧКХЯҙЛЗ°өДЖХұйФӨЖЪЦөЈ¬ТтҙЛ4ФВ26ИХДкұЁәНТ»јҫұЁН¬ІҪіцВҜөДөұМмЈ¬ёГ№ЙПХР©ұ»¶ӨФЪөшНЈ°еЙПЈ¬ЧоЦХКХЕМұЁ15.38ФӘГҝ№ЙЈ¬ҪПЗ°Т»Ҫ»ТЧИХПВөшБЛ8.45%ЎЈ

ЎЎЎЎЦЦЦЦјЈПуұнГчЈ¬ГАДкҪЎҝөұнГжЙПөДёЯФціӨ»тРнТСҫӯФЭёжТ»¶ОВдЈ¬ёГ№«ЛҫУЪ2018ДкЛДјҫ¶ИҝӘКјҪшИлөҪБЛТ»ёцҪЧ¶ОРФөД№ХөгЎЈ

ЎЎЎЎАҙФҙЈәНёҫө№«ЛҫСРҫҝ Т»әЕСРҫҝФұ

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: ГАДкҪЎҝө