|

雅居乐日前发布的2018年业绩报告显示,报告期内公司实现营业额561.45亿元,同比增长8.8%;净利润83.58亿元,同比增长23.3%。其中房地产预售金额1026.7亿元,同比增长14.5%。这是雅居乐首次进入千亿销售阵营,但未完成公司设定2018年1100亿元的销售目标。

易居研究院智库中心研究总监严跃进表示:“雅居乐全国化的项目布局还不到位,目前依然依赖海南市场,所以海南市场的降温会影响其后续的市场销售。”雅居乐方面在谈及今年毛利率预期时也表示:“2019年海南的贡献相对来说少了,所以会影响到毛利率。”

机构纷纷给出“减持”评级

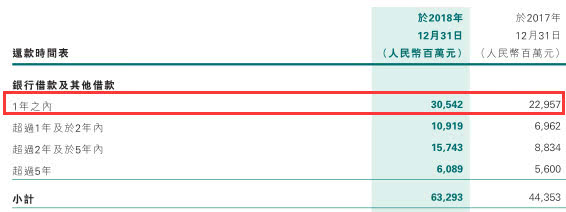

营收和利润增幅低于预期的雅居乐,其负债却在攀升。截至2018年末,雅居乐的负债金额为1755亿元,与上年同期的1192亿元相比增长了563亿元,其中借款为885.29亿元。据了解,雅居乐2018年的借款成本为50.56亿元,较2017年增长52.6%;实际借贷利率为6.49%,与2017年的6.2%有所增加。雅居乐还在年报中披露了还款时间表,一年内到期的银行借款为305.42亿元,

2019年,雅居乐将销售目标定为1130亿元,与2018年相比仅增长10%。陈卓林在出席业绩发布会时表示:“今年10%的增幅是看市场和公司的实际情况决定的,定这个指标也是比较保守的。我们的投资和未来的发展计划都是审慎乐观的,预计在2020年和2021年的增幅会大一点。”

不过,即便雅居乐给出的是如此低增长率的销售目标,依然有机构认为可能完不成。瑞士信贷3月24日发布的研报称,雅居乐今年要想完成销售目标,意味着去化率需要达到57%。但随着低线城市及海南的市场持续疲弱,此目标看来颇具挑战性。

瑞士信贷还表示,雅居乐净现金流出预期达到175亿元,料这将会令净负债比率在今年底升至130%。该行升雅居乐目标价至10.9元,维持该公司评级“跑输大市”。截至2018年末,雅居乐的净负债率为79.1%。此外,野村证券、摩根士丹利也均给予了雅居乐“减持”评级。其中摩根士丹利给予的目标价是8.93元,而截至4月24日收盘,雅居乐集团的每股价格为12.16港元。

来源:中国网财经 共2页 上一页 [1] [2] 搜索更多: 雅居乐 |