|

ЁЁЁЁШкзЪЕФСэвЛУц

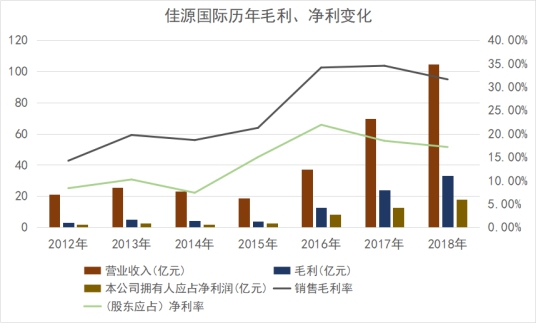

ЁЁЁЁЗПДФъБЈПЩвдЗЂЯжЃЌМбдДЙњМЪ2018ФъЯњЪлУцЛ§ЮЊ178.72ЭђЦНЗНУзЃЌЖјФъФкЦфЭЈЙ§ИїжжЗНЪНЛёЕУЯуИлЁЂЩЯКЃЁЂЬЉжнЁЂГЃжнЕШ13ИіЯюФПЃЌаТдізмНЈУцдђЮЊ390ЭђЦНЗНУзЃЌЯрЕБгкЯњЪлУцЛ§ЕФвЛБЖгагрЁЃ

ЁЁЁЁгЩДЫПЩвдПДГіЃЌЩђЬьЧчЕФЙцФЃЫпЧѓВЂВЛЪЧПеЛАЃЌЫћЩѕжСгаСЫЧЇвкЕФЯыЗЈЁЃЕЋ1дТЗнЕФЙЩМлБЉЕјЃЌЖдЫћЪЧвЛИіВЛаЁЕФДђЛїЁЃ

ЁЁЁЁОнЙлЕужИЪ§ЭГМЦЃЌ2016ФъЩЯЪаКѓЃЌМбдДЙњМЪгУСЫШ§ФъЕФЪБМфЃЌНЋЪажЕДг2016ФъЕзЕФ63.68вкИлдЊЃЌЬсЩ§ЕН2018ФъЕзЕФ363.59вкИлдЊЃЛЕЋОЙ§НёФъ1дТЗнЕФвЛЗЌЗчдЦБфЛУЃЌЦфЪажЕЕјТфаќбТЃЌФПЧАНіЮЊ92.71вкИлдЊЁЃ

ЁЁЁЁОЁЙмЩђЬьЧчТХТХдкЙЋПЊГЁКЯБэЪОЃЌетЪЧзіПебдТлДгжазїЙЃЃЌЕЋВПЗжЭЖзЪепВЂВЛШЯеЫЁЃДЫЪБзюашвЊЕФЃЌЪЧГіТЏвЛЗнгаЫЕЗўСІЕФГЩМЈЕЅЃЌВІПЊФЧаЉИКУцЕФдЦЮэЁЃШЛЖјЃЌФъБЈЕФЪ§ОнЃЌВЂВЛзувдбкИЧжЪвЩЕФЩљвєЁЃ

ЁЁЁЁ2018ФъМбдДЙњМЪЕФЯњЪлУЋРћТЪгЩЩЯФъЕФ34.52%ЯТНЕжС31.61%ЃЌгІеМЙЩЖЋОЛРћТЪдђСЌајЕкЖўФъЯТЕјжС17.15%ЁЃСНЯюжИБъЕФЫЋЫЋЯТЛЌЃЌвтЮЖзХЦфдЫгЊГЩБОЕФЩЯЩ§ЁЃ

Ъ§ОнРДдДЃКЙлЕужИЪ§ећРэ

ЁЁЁЁГ§СЫЯњЪлКЭааеўПЊжЇЭтЃЌФъФкМбдДЙњМЪЗЂаагк2019ФъЕНЦкЕФ3.5вкУРдЊгХЯШЦБОнЁЂгк2020ФъЕНЦкЕФ4вкУРдЊгХЯШЦБОнЕШЃЌШкзЪГЩБОвВГЪЯжЩЯеЧЧїЪЦЁЃ

ЁЁЁЁзЈзЂгкЙцФЃЩЯЕФЗЂСІЃЌМбдДЙњМЪвЛжБЧПЕїЖрдЊЕФШкзЪЧўЕРЃЌгЩДЫИКеЎЙцФЃвВВЛЖЯдіДѓЁЃШЅФъЫќЕФЖЬЦкНшПюЮЊ48.01вкдЊЃЌЕЋдкЪжзЪН№ШДНіЮЊ39.07вкдЊЃЌДцдкЖЬЦкЕФГЅеЎбЙСІЁЃЖјОЛИКеЎТЪдйДЮЬсЩ§ЮЊ177.57%ЃЌвВЫЕУїМбдДЙњМЪвРОЩдкРћгУИмИЫШЅЧЫЖЏЙцФЃЁЃ

ЁЁЁЁдкИеИеЙ§ШЅЕФвЕМЈЛсЩЯЃЌЩђЬьЧчВЂУЛгаЖдИКеЎЧщПіНјааЙ§ЖрЕФГТЪіЃЌЙмРэВуЬсМАИќЖрЕФЪЧШкзЪЧўЕРЁЂЯюФПВМОжЕШЁЃвВаэДѓЙЩЖЋГаХЕНЋ“МбдДЯЕ”ЫљгазЪВњзЂШыЩЯЪаЙЋЫОЃЌЪЧЫћУЧЕФЕзЦјЫљдкЁЃ

ЁЁЁЁРДдДЃКЙлЕуЕиВњЭј МЧеп дјЪїМб ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: МбдДЙњМЪ |