ЁЁЁЁзїЮЊ“РЯАЫЙЩ”жЎвЛЕФЗЩРжвєЯьЃЈ600651.SHЃЉДЫЧАЙЋВМФъБЈЃКЙЋЫО2018ФъШЋФъгЊЪе33.02вкдЊЃЌЭЌБШЯТНЕ39.35%ЃЌЙщФИОЛРћШѓЮЊПїЫ№дМ32.95вкЁЃ

ЁЁЁЁ2018ФъзюКѓвЛИіНЛвзШеЪеХЬЪБЃЌЗЩРжвєЯьЕФзмЪажЕжЛгадМ32вкдЊЃЌМДБуОРњСЫНёФъвЛМОЖШЕФЙЩМлЩЯеЧЃЌЕБЧАзмЪажЕвВжЛга50вкдЊзѓгвЁЃФъЖШеЫУцПїЫ№змЖюГЌЙ§СЫЦкФЉзмЪажЕЃЌзїЮЊЛІЪазюдчЩЯЪаЕФЩЯЪаЙЋЫОжЎвЛЃЌЗЩРжвєЯьдйвЛДЮе№ОЊЪаГЁЁЃ

ЁЁЁЁИљОнФъБЈЃЌЕМжТДЫДЮОоЖюПїЫ№ЕФдвђжївЊгаЃК

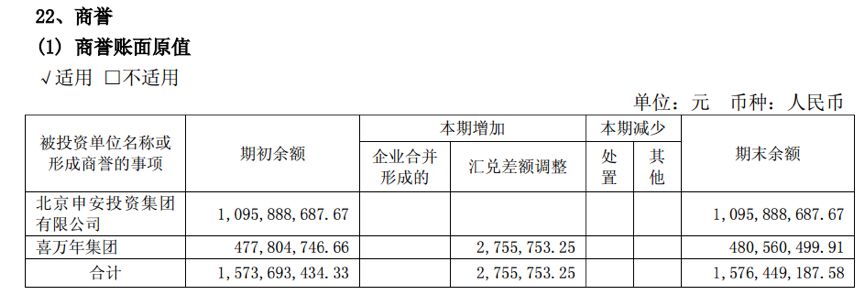

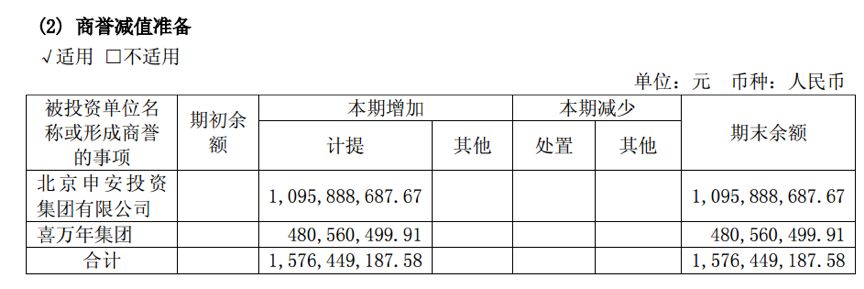

ЁЁЁЁ1ЃЉ ЗЩРжвєЯьЖдзгЙЋЫОЩъАВМЏЭХгыЯВЭђФъМЏЭХМЦЬсЩЬгўМѕжЕзМБИ15.76вкдЊЃЛ

ЁЁЁЁ2ЃЉ гІЪеПюЕШЛЕеЫЫ№ЪЇдМ1.92вкдЊЃЌДцЛѕЕјМлЫ№ЪЇдМ5.51вкдЊЁЃ

ЁЁЁЁШчДЫОоЖюПїЫ№ЪЧШчКЮФ№ГЩЕФЃП

ЁЁЁЁВЂЙКДйРЉеХЃЌЛ§РлЩЬгўгт15вк

ЁЁЁЁЗЩРжвєЯьЪєгк“РЯАЫЙЩ”жЎвЛЃЌЪЧжаЙњзюдчЕФвЛХњЩЯЪаЙЋЫОЃЌЦфЙЩЦБРњЪЗЩѕжСБШЛІЩюСНИіНЛвзЫљЛЙвЊГЄЁЃ

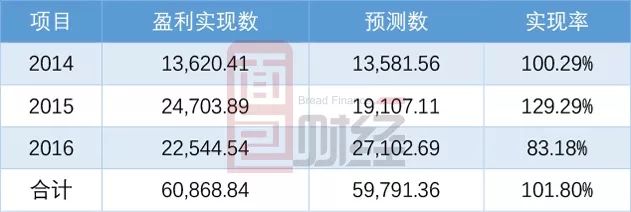

ЁЁЁЁДгРњЪЗВЦЮёЪ§ОнПДЃЌ2012-2014ФъЃЌЙЋЫОгЊвЕЪеШыдіГЄЦЃШэЃЌгЊЪеЙцФЃЮЌГждк21вкЩЯЯТЁЃЖјдк2015ФъМА2016ФъЃЌЙЋЫОгЊЪеГіЯжСЫДѓЗљЖШЕФХЪЩ§ЁЃ

ЁЁЁЁЗПДЙ§ЭљФъБЈЃЌЙЋЫОгЊвЕЪеШыдк2014ФъжЎКѓбИЫйдіГЄЃЌКЫаФЕФдвђЪЧВЂЙКЁЃ

ЁЁЁЁИљОнЙЋИцЃЌ2014ФъЗЩРжвєЯьЪеЙКЩъАВМЏЭХ100%ЙЩШЈЃЛ2015ЕН2016ФъЃЌЗЩРжМЏЭХЪеЙКЯВЭђФъМЏЭХ80%ЙЩШЈЁЃКЯВЂБЈБэКѓЃЌЙЋЫОгЊвЕЪеШыДѓЗљЩЯеЧЁЃ

ЁЁЁЁЕЋЭЈЙ§етСНДЮКЯВЂЃЌЙЋЫОеЫУцаЮГЩЩЬгўГЌЙ§15вкЁЃ

ЁЁЁЁЦфжаЃЌВЂЙКЩъАВМЏЭХЪБИНДјгЏРћдЄВтЁЃИљОнЙЋИцЯдЪОЃЌзгЙЋЫОЩъАВМЏЭХГаХЕЦкЮЊ2014ФъжС2016ФъЃЌЙЋЫО2016ФъВЂЮДЭъГЩдЄВтЪ§ЃЌЕЋШ§ФъРлМЦвЕМЈбЙЯпДяГЩгЏРћдЄВтЁЃ

ЁЁЁЁВЛЙ§ЃЌвЕМЈДяБъКѓЃЌЩъАВМЏЭХЕФОгЊЧщПіМБзЊжБЯТЃЌ2017ФъЪЕЯжОЛРћШѓ1ЃЌ473.28ЭђдЊЃЌЭЌБШМѕЩй94.07%ЁЃетЮЊКѓУцМЦЬсОоЖюЩЬгўМѕжЕТёЯТСЫЗќБЪЁЃ

ЁЁЁЁЩЬгўШЋЖюМЦЬсМѕжЕЃЌгЊЪеЯТЛЌ

ЁЁЁЁ2018ФъЃЌЩъАВМЏЭХОгЊЧщПіИќМгПАгЧЃЌеЫУцПїЫ№11.16вкдЊЁЃИљОнФъБЈаХЯЂЃЌЩъАВМЏЭХУцСйЪеШыдіГЄЗІСІЁЂГЩБОЗбгУОгИпВЛЯТЁЂвЕМЈЯТЛЌЕФОгЊРЇОГЁЃ

ЁЁЁЁЭЌЪБЃЌЙЋИцГЦзгЙЋЫОЯВЭђФъгЩгкДЋЭГвЕЮёЯњЪлСПгыМлИёДѓЗљЯТНЕЃЌLEDВњЦЗвЕЮёдіЫйВЛФмЙЛИВИЧЯТНЕДјРДЕФгАЯьЃЌМгЩЯЛуТЪВЈЖЏЁЂОКељЖдЪжДђбЙЕШдвђЃЌШЋЧђвЕМЈЮДДядЄЦкЁЃ

ЁЁЁЁ2018ФъЃЌЙЋЫОЖдЩъАВМЏЭХЁЂЯВЭђФъетСНМвзгЙЋЫОаЮГЩЕФЩЬгўШЋЖюМЦЬсМѕжЕЃЌКЯМЦдМ15.76вкдЊЁЃ

ЁЁЁЁВЂБэзгЙЋЫОвЕМЈЯТЛЌвВгАЯьСЫЩЯЪаЙЋЫОећЬхЕФВЦЮёБэЯжЁЃ2017ФъМА2018ФъЃЌЙЋЫОгЊЪеГжајЯТЛЌЃЌжС2018ФъЃЌЙЋЫОгЊЪедМ33.02вкдЊЃЌвбВЛМА2016ФъЪБЕФвЛАыЁЃ

ЁЁЁЁдквЕЮёЮЎЫѕбЙСІЯТЃЌЗЩРжвєЯьЖдШЫСІзЪдДХфжУНјаагХЛЏЁЃ2018ФъФъБЈЯдЪОЃЌЙЋЫОгІИЖжАЙЄаНГъЮЊ1.15вкдЊЃЌЭЌБШЯТНЕСЫ36.1%ЁЃИљОнФъБЈжаЕФНтЪЭЃЌетвЛВПЗжЕФЯТНЕ“жївЊЮЊдіМгжЇИЖДЧЭЫИЃРћЫљжТ”ЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЗЩРжвєЯь