|

2018年以来,地产景气下行,家居行业红利逐步消退,伴随着以内竞争加剧,家具企业增速明显下滑。

2018的顾家家居赚足了眼球,大手笔并购频频,掀起行业洗牌热潮。频繁并购并表助推营收大增,然而净利润拐点已至,增速下滑似乎难以幸免。

4月18日晚间,顾家家居披露2018年度业绩报告,2018年实现营业总收入91.72亿,同比增长37.61%;实现归属于母公司所有者的净利润9.89亿,同比增长20.29%。同时,公司毛利率下降0.9%,净利率更是下降1.5%。

此前,4月15日,顾家家居与喜临门同时发布公告称,顾家家居与喜临门控股股东华易投资签订的《股权转让意向书》已经到期自动终止。上交所一纸问询直指其通过资管计划曲线谋求喜临门控制权的意图。

自2016年上市以来,顾家家居凭借精妙手法玩转资本,推动营收高速增长,然而其产业整合效应并不明显,以量取胜、粗放式增长路径的质疑不断。同时裹挟资本一路狂奔的过程中,也埋下了巨大的隐患。

毛利率下滑明显,销售费用居高不下

年报显示,顾家家居2018年实现营业总收入91.72亿,归属于母公司所有者的净利润9.89亿。

报告期内,投资收益同比增加39.5%,非经常性损益对公司业绩影响较大,合计1.71亿元,其中政府补助为1.84亿元。近三年顾家家居政府补助分别为1.84亿、1.78亿、1.49亿,占净利润比例平均在20%以上。

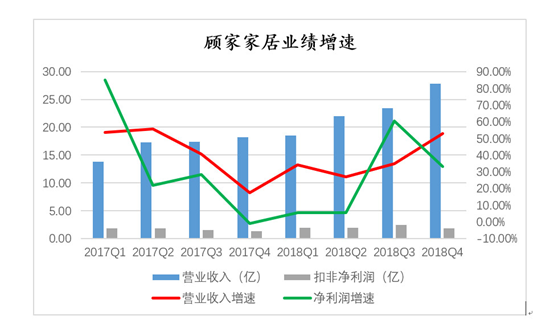

如上图,在顾家家居营收高速增长的背后,其营收增速于2017年四季度触底,与之相对应的是2018年2月以来,顾家家居并购的步伐明显加快;

净利润增速连续3个季度在5%以下,三季度出现大幅波动回升,但是2018年三季度以来地产销售明显下滑,家居企业普遍收缩。同时,2017年以来,顾家家居净利润增速明显低于营收增速,利润增长呈现疲态,长期高增速似乎难以持久。

顾家家居依托广开门店,加大营销投入,叠加高频并购的粗放式发展路径推高营收,但是其利润增长下滑已成定局。

截止4月18日,东方财富Choice数据显示,已经披露2018年年报的18家家居企业中,剔除乐歌股份,行业平均销售费用率为14.01%,顾家家居对高达19.50%,而欧派家居与索菲亚则低于10%。顾家家居经营性现金流比率仅为11.01%,明显低于欧派家居与索菲亚。

记者进一步查阅其季度经营现金流情况发现,其现金流情况是从2018年一季度开始明显较少的。虽然第四季度回升明显,但是全年经营活动现金流量净额为10.09亿,减少超过1.36亿,与利润增速走出背离,无疑让其业绩情况失色不少。 共2页 [1] [2] 下一页 搜索更多: 顾家家居 |