|

ЁЁЁЁЁЖЭЖзЪепЭјЁЗеыЖдНЙТЏУКЦјЗжРыЧтЦјгыНЙТЏУКЦјДЋЭГЕФЛЏЙЄгІгУСНепОМУаЇвцЧщПіЃЌвВеїбЏСЫУРНѕФмдДЖУиАьЃЌЖдЗНЮДгшЛиИДЁЃ

ЁЁЁЁДѓЙЩЖЋИпБШР§жЪбКЃЌвЕМЈЪмИжЬњМлИёВЈЖЏгАЯь

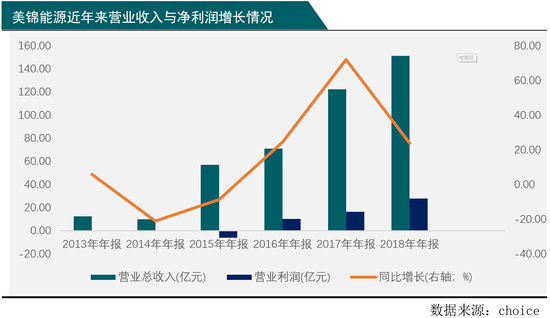

ЁЁЁЁЫфШЛЧтШМСЯЕчГивЕЮёЖЬЦкФкФбвджЇГХУРНѕФмдДвЕМЈдіГЄЃЌВЛЙ§ИжЬњаавЕ2016ФъДЅЕзЃЌЫцКѓИжЬњМлИёПЊЪМЛКТ§ЩЯеЧЁЃзїЮЊИжЬњаавЕЕФЩЯгЮЃЌУРНѕФмдДОгЊзДПівВЫцзХИжЬњМлИёЕФЛиХЏЖјДѓЗљИФЩЦЁЃ

ЁЁЁЁ2016ФъГѕИжЬњМлИёДЅЕзЩЯеЧЃЌУРНѕФмдДвВдк2016ФъЪЕЯжХЄПїЮЊгЏЃЌЫцКѓгЊЪегыРћШѓвВЫцзХИжЬњМлИёЕФЩЯеЧЖјдіГЄЃЌУРНѕФмдДЕФгЊЪедіЫйзпЪЦгыИжЬњМлИёзпЪЦвВДѓЬхЯрЭЌЁЃШЛЖјЃЌдк2018ФъИжЬњМлИёвбГіЯжЬНЖЅМЃЯѓЃЌУРНѕФмдДгЊЪедіЫйвВдк2018ФъГіЯжЙеЕуЁЃвдДЫРДПДУРНѕФмдДгЊвЕЪеШыгыРћШѓвЛЖЈГЬЖШЩЯвРРЕЯТгЮИжЬњЪаГЁЕФашЧѓЃЌЖјФПЧАИжЬњМлИёвбдкИпЮЛе№ЕДСЫвЛФъЖрЃЌУРЖМФмдДСЖгЊвЕЪеШыгыРћШѓЖЬЦкФкПжФбгаЭЛЦЦаддіГЄЁЃ

ЁЁЁЁДЫЭтЃЌ2018ФъФъБЈЯдЪОДѓЙЩЖЋУРНѕФмдДМЏЭХгаЯоЙЋЫОжЪбКУРНѕФмдДЙЩЗнвбеМЦфГжЙЩБШР§ЕФ99.99%ЃЌШчДЫИпБШР§жЪбКвЛЖЈГЬЖШЗДгГСЫУРНѕФмдДДѓЙЩЖЋзЪН№зДПіЃЌЛђАЕВиЗчЯеЁЃ

ЁЁЁЁзлКЯУРНѕФмдДвЕЮёФЃЪНРДПДЃЌУРНѕФмдДвЕЮёИќЖрЛЙЪЧдкДЋЭГЕФУКЬПВњвЕЃЌЧтШМСЯЕчГивЕЮёЖЬЦкФкФбвдЗЂСІГЩЮЊУРНѕФмдДРћШѓЕФживЊВЙГфЁЃ2019ФъРДУРНѕФмдДЙЩМлЩЯеЧ4БЖЖрЃЌЪажЕЭЛЦЦ700вкгІЪЧЪмЧтШМСЯЕчГиИХФюгАЯьЖјВњЩњЕФСїЖЏадвчМлЃЌгыУКЬПаавЕ10БЖЕФЦНОљPEЯрБШЃЌУРНѕФмдД40БЖЕФPEвбШЛБЛИпЙРЃЌЗчПкЩЯЕФУРНѕФмдДЪЧЪБКђНЕНЕЮТСЫЁЃЃЈЫМЮЌВЦОГіЦЗЃЉ

ЁЁЁЁРДдДЃКЁЖЭЖзЪепЭјЁЗЮтЮЂ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: УРНѕФмдД |