����4��3�����䣬�Ͻ��������˵������ƴ��������������ɶ�Է��������ҩ�ɷ�����˾�����¼��“Է������”����Ϊ�Ĵ���һ�ҿƴ���������ҵ�����������С�

������˾����2016��5���������幫��ת�ã�2017��4����“��˾��Ӫ����չս�Ե�������”Ϊ����ֹ����������ơ������ڼ䣬Է���������ʯ尛I����Ϫ�ǿ⡢��ͨ���غ��ź�հ�ÿ��20Ԫ�ļ۸�����350��ɹ�Ʊ�����ʽ��7000��Ԫ��

����ͬʱԷ������Ҳ�����˳������Ľ��̣���˾��2017��2 ��27�����Ĵ�֤��ֱ��������и����������ϣ�������֤ȯ�������и�����

����2019��3��20�գ���˾���������Ͻ����������б��Ϊ�ڿƴ������С�

������˾�ڿƴ������гɹ��ļ�����Σ����Ĺ�˾�й�˵���飬���ֹ�˾����ӯ���������ߡ����۷����ʸ����ֲ�Ʒ�߲��������ʵ͵����⡣

����“��Ʊ��”�����۷��������� ����ռҵ�����ش�

����Է���������Ӫҵ��Ϊ��ѧԭ��ҩ�ͻ�ѧ�Ƽ����з������������ۣ��Ѿ߱�ע��Һ�����ɷ������Ƭ�������Ҽ��ȶ��ּ��ͺͻ�ѧԭ��ҩ���������������Ѳ�������ҩ����

�������ݿƴ������һ����ҵ��5�����б�����˾�����ڵ�һ��“��ֵ+ӯ��”���б���Ԥ����ֵ�����������10��Ԫ��������꾻�����Ϊ�����ۻ��������������5000��Ԫ�����һ�꾻����Ϊ����Ӫҵ���벻���������1��Ԫ��

����2016��~2018�꣬Է�������ҵ���ģ�����Ͽ죬�ֱ�ʵ��Ӫҵ����3.39��Ԫ��4.76��Ԫ��7.69��Ԫ��2018��Ӫҵ�����ģ��2016������126.91%��

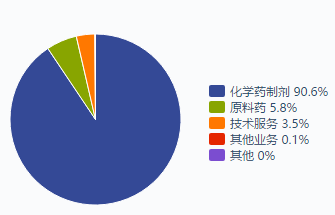

����������ṹ������Է������Ĵ�������Դ�ڻ�ѧҩ�Ƽ����������ڹ���90%�������룬

������ѧҩ�Ƽ���Ҫ�����ڱ���˾���ҡ�������������Ƭ��ע���ø����ʲ����ա����������ע��Һ������������ע��Һ����Ե�ῧ����ע��Һ�������ע��Һ���ߴ��Ʒ�����ߴ��Ʒʵ�ֵ���������ռ����Ӫҵ�����ܶ�ı��طֱ�Ϊ80.24%��80.19%��82.83%��

����ѡȡ��˼��������ҩҵ������ҩҵ������ҽҩ��Ϊͬ��ҵ�ɱȹ�˾��

�����������ڣ���˾ӯ�����������������ۺ�ë���ʷֱ�Ϊ79.26%��85.04%��88.64%������ͬ��ҵƽˮƽ71.2%��71.48%��74.74%��

����Ȼ�������������ڼ�����ʼ�ռ�˹�˾���������ڸ��ڣ���˾�ڼ�����ʷֱ�Ϊ65.65%��73.8%��75.17%���������۷���������죬2018�����۷������2016������183%�����۷����ʷֱ�Ϊ42.91%��46.93%��53.6%��

�����鿴���۷�����ϸ���ų������ƹ����ѡ���˾���ͣ���Ҫ����Ϊ“��Ʊ��”��ʵʩ����˾�ľ���������ԭ�е��ƹ����;�����ת��Ϊ���;����̣����;����̽��е���Ʒ�����ܣ���Ʒ���г��ƹ��ɹ�˾�ﻮ�Ͱ���רҵ���г��ƹ�����̽��У�������۷����ʽϸߡ�

����ֵ��ע����ǣ���˾��ӯ�����������ߣ��������ڣ�ʵ�ֹ�ĸ������5735.44��Ԫ��6432.56��Ԫ��13507.72��Ԫ���۷ǹ�ĸ������ֱ�Ϊ4228.32��Ԫ��4924.1��Ԫ��8599.51��Ԫ����˾ȡ�õĸ���������������ֱ�Ϊ2607.93��Ԫ��3179.58��Ԫ��6001.93��Ԫ��ռ��˾�����ܶ�ı��طֱ�Ϊ39.81%��42.7%��40.46%����δ�������������߷����䶯��˾�������㲹�����ߵ�Ҫ���ܶԹ�˾�ľ�Ӫҵ������һ��Ӱ�졣

����Է�����ﳥծ�����Ϻã��������ڣ��������ʷֱ�Ϊ2.89��3.13��2.75����ͬ��ҵ�ɱȹ�˾������ƽ���ʲ���ծ�ʷֱ�Ϊ25.07%��24.78%��26.2%������ͬ��ҵƽ��ˮƽ��2016�������Ĺ̶��ʲ�Ͷ�ʾ��������ֽ�δͨ���ⲿ���ķ�ʽ���ʣ���ծ������ǿ������֮�⣬��˾�����������ľ�Ӫ�ֽ����룬�ֱ�Ϊ1.06��Ԫ��8569.98��Ԫ��1.67��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: Է������