|

03

主业增速全面下滑

在不久前的招股书中,美团点评曾对摩拜单车寄予厚望,并称“相信摩拜广泛的业务覆盖能进一步提高我们的品牌知名度、促进餐饮外卖及其他服务的交叉销售、增加我们的交易金额及收入”。

年报显示,摩拜的超高流量目前还未给美团点评带来想象中的高回报。

2018年,上市公司实现营业收入652.27亿元,同比增长92.25%。此外,公司平台交易总额、年度交易用户总数、用户年均交易笔数等互联网企业特有指标均保持了增长。

从增速角度来看,美团点评却下滑严重。Wind数据显示,美团点评2018年92.25%的增速,同比下降近一半。

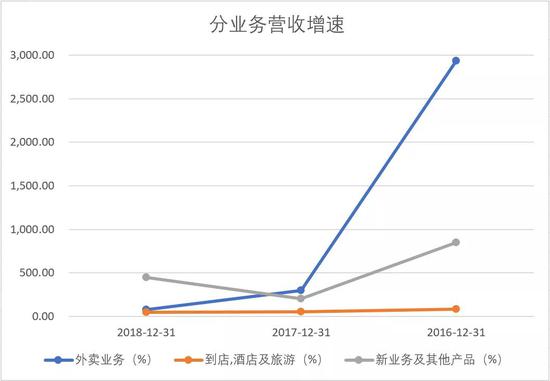

分业务情况来看,外卖业务和到店、酒店及旅游业务增速均在回落。其中,外卖业务增速回落最为明显,2016年—2018年,该部分增速分别为2933.40%、296.75%和81.36%。作为美团点评的主要收入来源,外卖业务需要为其整体增速暴降负主要责任。

对于资本市场来说,收入增速是影响估值的头号指标,美团点评主要业务增速几乎全面下滑,对已经上市的它来说并不是好事。

据DCCI互联网数据研究中心研报,在网络外卖服务市场中,美团点评占据了64.1%的份额,饿了么和饿了么星选(百度外卖)分别占据25%和8.7%,市场已经形成双寡头垄断局面,持续的高增长或许已经走到尽头。

而在到店、酒店及旅游业务方面, 美团点评同样面临来自口碑、飞猪、携程等巨头的挑战,往前一步也并不容易。

尽管包括美团打车、摩拜单车等业务在内的新业务收入增速同比上升450.29%,但对应成本却飙升了1305.94%,成为本期亏损的重灾区,而依靠亏损拉动的增长是否能够持续还有待考证。

多家券商研报都曾表示,美团点评正在围绕本地生活服务建立一张O2O网络,这才是其核心竞争力所在,代价就是在相当长一段时间内持续亏损。

美团点评在年报中表示,其将寻求进一步改善平台的变现能力,审慎地探索新业务并不断加强新业务与核心业务之间的战略协同作用。

不过,资本市场向来短视。3月12日早间开盘,美团点评一度跌逾10%,股价直截了当地告诉上市公司,他们等不及了。

来源:市界 共2页 上一页 [1] [2] 搜索更多: 美团 |