3月11日早间,申通快递发布公告称,阿里巴巴将投资46.65亿元,入股申通快递控股股东公司。消息公布后,申通快递开盘即涨停。

申通是以中转加盟模式起家的老牌快递之一,但随着该模式的弊端逐渐显现,近年来申通增长一度乏力。

2014-2017年,申通快递量增速持续落后于同行,市占率从17%下滑至10%。之后,申通为革除业务弊端,2018年开始收购加盟中转资产,向中转直营化转变。

变革的影响也开始在数据上显现,根据申通此前公布的2018年业绩快报,去年公司营业总收入同比增长34.42%;归母净利润则同比增长37.46%。

而目前,阿里已完成对圆通、中通、申通、百世等四家快递公司的战略投资。四家快递公司均为行业头部企业,营收合计约224.42亿,与顺丰228.64亿元不相上下。

可以说,阿里对顺丰的包围圈已经形成。

当前快递行业竞争格局

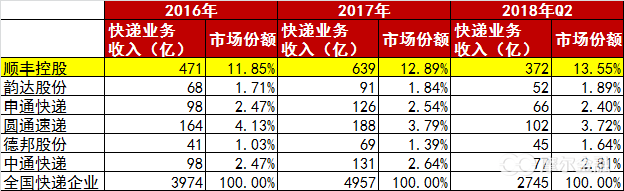

毫无疑问,顺丰是快递行业内任何一家公司都无法绕开的对手。目前,就业务收入来说,快递行业一哥仍是顺丰。

据统计,2016年至2018年Q2季度,全国快递业务收入分别为3974亿、4957亿、2795亿,作为速运物流上市企业之一的“顺丰”,其快递业务收入市场份额逐步提高,而且远远超过三通一达以及德邦在快递市场的收入份额。

另从最直观的角度来看,顺丰的“服务体验”要好于其他快递公司,根据顺丰控股半年报显示,2017 年度上半年,顺丰控股月平均申诉率为 1.9 件(每百万件快递有效申诉数量),远低于全国平均的 7.15 件。相比之下,韵达、圆通、申通的申诉率分别为2.9、6.7和14.8。

优质的服务体验背后,主要是顺丰多年坚持的直营模式,与三通一达的加盟模式不同,对速运服务保持了更强的控制力。再加上顺丰对信息网方面的高度投入,造就了顺丰如今在国内同行中最独特、稀缺的庞大网络资源。

目前已进入世界500强的美国邮政、德国邮政、FedEx、UPS和法国邮政,都采用的是直营模式。这使得顺丰的票均单价要远远高于行业。

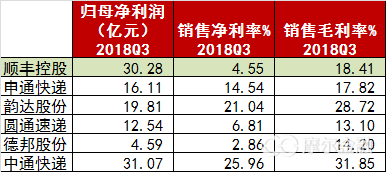

然而,作为高端市场的龙头以及A股快递物流公司的“一哥”,顺丰却没有最好的盈利能力。

首先,从下表我们可以看到,尽管顺丰控股在2018年前三季度的净利润额度都远高于申通、韵达、圆通以及德邦。但顺丰的同期净利率却仅为4.55%,除德邦股份外,为6家上市快递公司中最低水平。此外,毛利率水平也是中规中矩,不及中通和韵达。

根据最新的2018年业绩快报,顺丰去年的归母净利润下跌4.57%,为45.56亿元,遭遇了自2017年2月借壳上市以来首次年度净利润下滑。与之形成鲜明对比的是韵达,其2018年的净利润增长了67.34%,申通同样也上涨了37.46%。

原因之一在于,远远高于行业水平的票均单价,让顺丰成为了除了德邦以外,快件量最低的快递企业——仅为18.58亿件。

因此在业务量占比上,中通拥有16.83%的份额位居第一,其他依次为韵达、圆通、百世、申通,顺丰则以8.41%的市场份额在这几家中垫底。

其次,在总收入远高于行业的情况下,顺丰的净利润和毛利率低于其他快递企业的原因,就在于顺丰在所有快递环节的成本支出。

这与顺丰控股的直营模式有关,这种模式在费用和管理需要更大的投入,从而导致公司利润水平受到影响。

从顺丰的快递成本结构来看,外包成本、职工薪酬、运输成本属于占比较高的前三项,其中,外包成本指的是顺丰将公司非核心物流环节,如揽收快递、装卸搬运、客服等外包给劳务单位。且公司营业成本增长(35.98%)超过了同期营业收入(32%)的增长,进一步压缩了毛利空间。

从2018年半年报披露的信息来看,这三项成本分别较同期增长31%、44%、19%。运输成本增速较小,但在外包和人工成本的节约,顺丰貌似还得加把力。

顺丰控股2018年半年报

相比之下,在加盟模式下,快递公司只收取中转分拨费和信封面单费,其余的定价和成本均由加盟商自行决定,自负盈亏。

以韵达为例,韵达的快递业务只负责为加盟商揽收的快递提供分拣和转运服务,揽收和派送则由加盟商自己负责,因此,其成本占比最高的是中转成本,占比高达90%左右。另一方面,则省掉了例如揽收快递、装卸搬运、客服等外包成本,相比之下一身轻松。

而关于顺丰的职工薪酬成本,相比三通一达,其人工成本高出很多。

根据2017年财报显示,顺丰非管理人员121875个,职工薪酬支出100亿,人均薪酬为8.3万/年。同年申通职工薪酬支出6.3亿元,员工14117个,人均支出则为4.46万/年。而韵达2017年职工薪酬支出为5.031亿元,员工人数9346个,员工人均支出则为5.4万/年。

这使得三达一通虽然在规模以及口碑上不及顺丰,但在盈利能力方面则略胜一筹,而在近几年快递行业用工荒的背景下,人工成本在未来仍有升高的可能。

除了盈利能力方面,由于采用直营模式,顺丰控股相较于“通达系”而言,其重资产运营的特征更为突出。而且上市之后,有了更多资本加持的顺丰,开始不遗余力地开拓新业务,“买买买”也成了顺丰的标配。

而资金的持续投入,使得顺丰控股现金流的压力增加。

2018年三季度的财务数据显示,顺丰控股期末货币资金为104.86亿元,较2017年末减少了近70亿元。同期,该公司的资产负债率为46.8%,高于三通一达,其短期借款已上升到66.17亿元,并且应付债券有57.44亿元,相比之下,韵达、申通以及圆通的短期借款均在10亿元以下。这些债务将考验着顺丰控股未来的流动性。

与此同时,成本一直居高难下的顺丰控股,大举扩张势必还会继续推高其成本。这预示着,未来的顺丰控股势必要“负重前行”。

三通一达的转变

与此同时,包括申通在内,以加盟模式起家的“三通一达”四家公司都已经发现了加盟模式的弊端,并且都在近几年往直营模式上一点点转变。

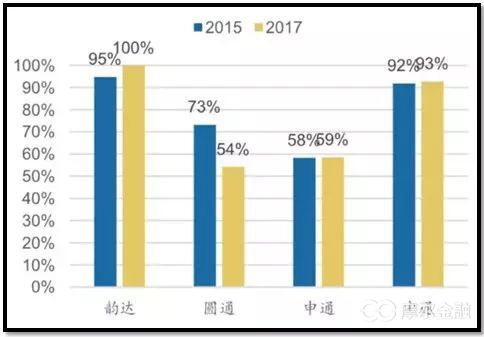

目前,四家快递企业总部仍是以加盟模式为主,但在中转中心方面,采用的都是全直营的模式。其中,韵达与中通的自营化程度是最高的,申通则与圆通不相上下。这也是为什么韵达的营业成本中占比最高的是中转成本,占比高达90%左右。

中转站自营率

而中转中心自营使得公司更有效地把控中转的效率和质量,从整体上降低单件中心操作成本,提高了产能利用率,节约了人力成本。

此外,四家公司不同程度的自营化水平,使得他们在同样的模式下,却有着不同的盈利水平(可见前文关于盈利能力的表格)。中转中心的自营模式造成了四家企业成本管理上的差异,中通与韵达的盈利能力相比圆通和申通更为突出。

以圆通和韵达为例。根据2018年半年报,圆通的营业收入是韵达的两倍——分别是120.7亿元和59亿元。但相反,韵达的盈利水平比圆通高出不少。

根据2018年半年报,圆通在上半年完成了 28.14 亿件快递,韵达则累计完成达29.95亿票的业务量,两者业务量相同。同期,圆通的归母净利润为8亿元,韵达则为10亿。

行业未来展望

受益于春节假期前的高峰,快递行业上市公司今年1月业务收入普遍增长。

根据邮政局披露数据,2019 年1 月,全国快递服务企业单月实现了45.23 亿件的运单量,同比增长14.47%,实现收入596.80亿,同比增长19.96%。

不过,相比起去年同期,快递公司们的运单量与业务收入的增速却可以说是腰斩。数据显示,去年同期的运单量和业务收入增速分别为80.3%以及60.6%。当然,这里面有一部分因素同样是来自春节——假期较去年提前了10天左右。这一情况同样出现在2017年1月。

剔除春节因素对快递业务量的影响后,2019年1月快递业务量同比增速依然创下了2011年以来的最低水平。

此外,在过去的2018, A股上市的7家上市快递企业市值均有不同程度的下滑,例如跌幅最大的圆通,缩水近七成为308亿元,其次是申通少了六成多约为281亿元,第三是百世,蒸发54.2%约为134.6亿元。老大顺丰从3000多亿元下滑至1651亿元,刚刚上市的德邦缩了21.6%只有181亿元。

共2页 [1] [2] 下一页

搜索更多: 申通