|

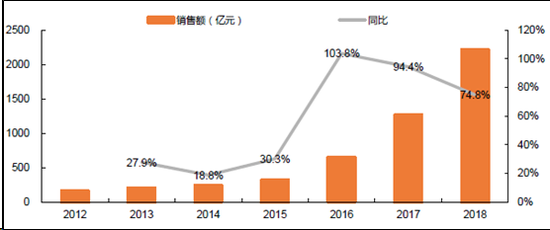

销售方面,根据公司公告,新城控股全年251个项目全年合同销售金额达2210.98亿,同比增长74.82%,销售面积达1812.06万平方米,同比增长95.21%,增速位列十强房企第一。销售项目中包括住宅、商业综合体等,克而瑞数据显示,公司销售权益比为77%,公司近几年的销售情况如下。销售均价为12201元/平方米,较2017年的13624元/平方米下降10.44%,由于拿地价格也有所降低,当期售价与拿地价格之比为5.24,较2017年略降。

据克而瑞公布的数据排行看,目前按销售流量规模排行位列8位,按销售面积排行位列7位,权益销售金额排行位列9位。总体看,考虑公司2017、2018年拿地面积分别实现同比138.2%、40.7%的增速,首次迈进地产规模TOP10的新城控股整体规模排名有望在未来几年继续攀升。但由于项目主要集中在三、四线城市,随着三四线城市棚改货币化红利的结束、2019年春节返乡置业潮的落空,一大把的三四线土地储备,是福是祸目前还是未知数。

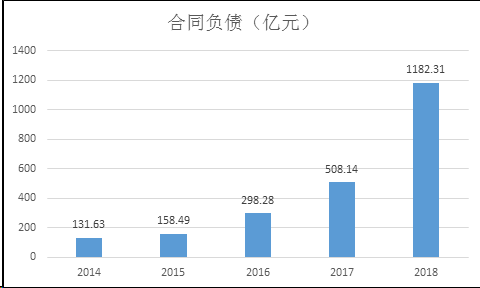

值得注意的是,新城控股2018年存货周转率只有0.31,为近公司上市以来的最低水平,这主要是由于近几年公司拿地力度一直较大,储备及在建存货增多导致存货周转率下降。这从公司账面预收账款(2018年将科目改为合同负债)可以看到,2018年底合同负债达1182.31亿元,约为营收的2倍。

土地储备方面,公司土地储备主要分布在以长三角地区为核心的三四线城市,并且2018年4季度以来积极向重点二线城市转向。全年新增土储中,新增住宅用地2832.8万平方米,新增商业综合体用地1940.5万平方米,分别同比增长15.8%和160.9%,商业拿地增速较快。截至2018年年末,公司总可租售面积约7,538万平方米,扣减商业综合体项目可租面积约600万平方米,公司总未售面积约6900万平方米,其中长三角区域占比超50%。按2018年销售均价1.2万元/平米估算,对应可售货值约8000亿,按公司2019年销售目标2700亿元估算,可满足未来3年开发、销售需求。

融资成本明显上升 调低19年销售增速预期

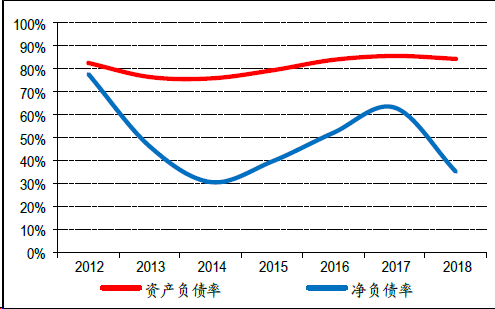

2018年度末,公司融资余额为633.73亿元,加权平均融资成本年化利率为6.47%。较2017年的5.32%、2018年上半年的5.75%明显上升。在公司的有息负债中,短期借款22.7亿元,一年内到期的非流动负债107.49亿元,长期借款236.69亿元,应付债券266.85亿元。公司账面现金454.09亿元,足够覆盖短期债务,公司资产负债率84.57%,同比下降1.3百分点,净负债率为49.2%,较上年下降18个百分点,整体杠杆率已较低。公司目前整体财务较为稳健,经营活动现金流净额近几年相对前几年要好。

据华创证券统计,2018年新城控股通过中期票据、永续中期票据、定向债务融资工具、超短期融资债券等多种融资工具,合计募集资金79亿元,完成发行购房尾款资产支持证券、公司债券,合计融资55.5亿元;并且境外美元债募集资金13亿美元。公司目前账面资金充裕,杠杆率低,整体债务风险较小,2018年9月26日,中诚信证评出具了《新城控股集团股份有限公司2018年公开发行公司债券(第一期)信用评级报告》,评定公司主体信用评级为AAA、评级展望为稳定,债券级别为AAA,表现稳定。

2019年,新城控股的销售目标为2700亿元,预计较2018年增加22.17%,而截至发稿,新城控股在2019年前两个月累计合同销售金额约236.59亿元,比上年同期增长24.30%;累计销售面积约218.65万平方米,比上年同期增长26.51%。尽管与2018年的74.82%的高增长相比下滑明显,但能在“返乡置业潮失约”的情况下实现如此增速,实属不易,未来三四线的土储货值及销售情况是否会出现一些新的变化,还有待观察。(来源:新浪财经 肖恩/文) 共2页 上一页 [1] [2] 搜索更多: 新城控股 |