|

2019年3月8日,新城控股集团股份有限公司(以下简称“新城控股”)发布公司2018年年度报告,公司在踏准了上一轮房地产大牛市的背景下,如今终迎来收获季,公司全年业绩大增,但土地储备聚集在三四线城市、自持物业快速增加所隐含的减值风险、融资成本上升等问题依然给新城控股未来的经营带来不确定性。

28.09亿非经常收益铸就超高净资产收益率

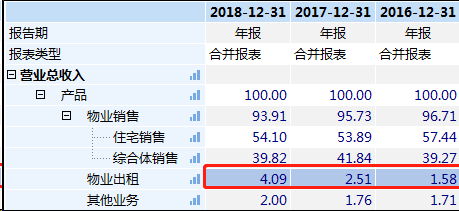

报告期内,公司实现竣工面积979.82万平方米(含合联营项目),实现结算面积及金额分别为574.59万平方米、700.79亿元。公司全年营业收入541.33亿元,同比增加33.58%,其中住宅销售收入292.84亿元,商业综合体销售215.54亿元,物业出租及管理收入22.13亿元,分别对应个公司的三大主业:住宅、以销售为主的商业物业、以自持出租为主的吾悦广场,三者分别占营收的54.1%、38.82%、4.09%。作为深耕三四线城市的开发公司,新城控股在2016年前后的以三四线棚改货币化为标志的地产大牛市所获得的销售在今年终于迎来结算收获季节。

值得注意的是,物业出租收入快速增长,其营收占比逐年升高,如上图所示。截止2018年底,新城控股在全国范围内已开业运营的吾悦广场累计达到42座,仅18年就新增开业19座,预计2019年计划新开业22座,全年实现租金及管理费收入21.16亿元,同比增长107.4%。新城控股“地产+商业”双轮驱动的收入模式或将持续数年,物业出租收入占比将逐渐扩大。

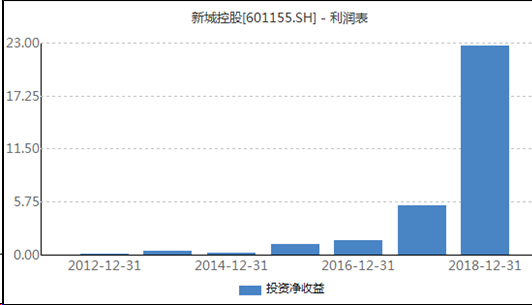

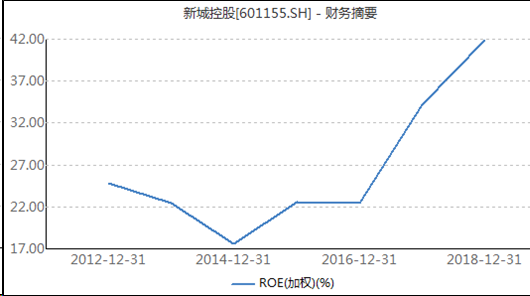

全年,归属母公司股东的净利润104.91亿元,同比大增74.02%,加权净资产收益率较2017年的34.18%上升至41.91%。公司盈利能力的上升,主要还是由于公司净利润率的上升,2018年全年毛利率和净利润率分别高达36.69%、22.55%。这其中的原因是由于公司将持有的吾悦广场物业以公允价值计算入账,而2018年仅这一块的资产增值收益就高达28.09亿元,占净利润比例高达26.78%,投资收益拉升的超高ROE恐难持续。

而这些收入并未能在当期产生现金流,未来资产的公允价值也不是绝对不会减值,因此此类非经常收入对于新城控股来说还是会有在将来影响业绩起伏的可能。而高达41.91%的加权净资产收益率,在整个A股也是处在非常高的水平,如此之高的盈利能力的可持续性存疑,毕竟贵州茅台的加权ROE也仅在20%-30%左右。

年报称,公司将向全体股东每10股派发现金红利15元(含税),预计派发的现金红利共计33.68亿元,股利支付率32.1%。值得注意的是,新城控股上市以来每年都实现了现金分红。

拿地比销售额仅50% 降杠杆趋势显现

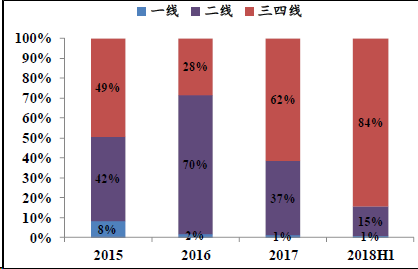

拿地方面,全年公司共计新增土地储备共164幅,总建筑面积4773万平方米,其中商业综合体项目新增1940万平方米,拿地平均楼面地价为2330元/平米,合计拿地金额1112亿元(克而瑞数据为883.8亿元),相较于2017年的1077亿元同比增长3.25%,增速明显放缓,拿地额占比销售额50%,降杠杆趋势显现。公司拿地区域主要分布在长三角及中西部的三四线城市,据民生证券统计2018年上半年,新城控股新增土地储备中,三四线占比高达84%。

新城控股合作拿地项目明显增多,新增项目中,权益比例最小的为常熟市的常熟尚湖雍澜院项目,权益比例仅为10.01%,在164个新增项目中,权益为100%的项目仅7个,权益小于50%的项目占比高达28%。截止2018年末,少数股东权益及其占比明显回升。 共2页 [1] [2] 下一页 搜索更多: 新城控股 |