|

下表为公司主要产品在2018年的进展:

值得一提的是,在中国市场,公司三项关于Zanubrutinib和替雷丽珠单抗的新药上市申请均被纳入了优先审评。而在美国市场,Zanubrutinib获得了突破性疗法认定用于治疗复发/难治性套细胞淋巴瘤患者。

风险来自哪里?

结合前文的分析,可以看到公司的优势在于前沿的产品线布局、国际化且经验丰富的管理团队,这些都有利于公司产品上市后拥有足够的竞争力,同时有助于公司产品在海外开展临床以及进行销售。

然而,公司也面临着多重风险,包括持续、大额的融资需求以及竞争加剧等。

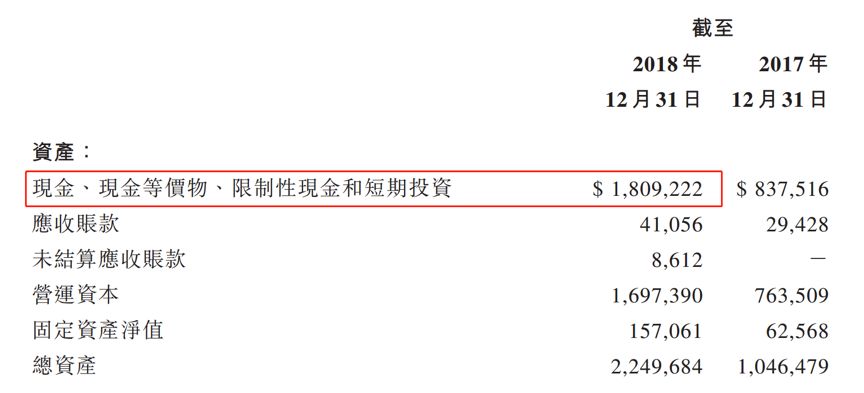

前面提到,百济神州2018年的研发支出为6.79亿美元。翻查公司财报可以发现,截至2018年底,公司账上还有约18.09亿美元的现金、现金等价物、限制性现金以及短期投资款。未来,随着新开临床增多以及更多的临床来到后期,预计近几年的研发支出仍会上升,这就需要公司加速产品上市销售以及获取新的融资来保证账上充足的现金。

根据公司港交所上市聆讯资料集整理的历史融资数据可以看到,公司创立以来的累计融资已经超过了24亿美元。

另一方面,同类产品上市增多也是公司面临的潜在风险。以公司的PD-1抑制剂替雷丽珠单抗为例,虽然公司产品纳入了优先审批,但2018年国内也迎来了该类产品的上市密集期,包括两个国外产品(默沙东的Keytruda和百时美施贵宝的Opdivo)以及两个国内产品(君实生物的特瑞普利单抗和信达生物的信迪利单抗),预计未来市场竞争会相对激烈。

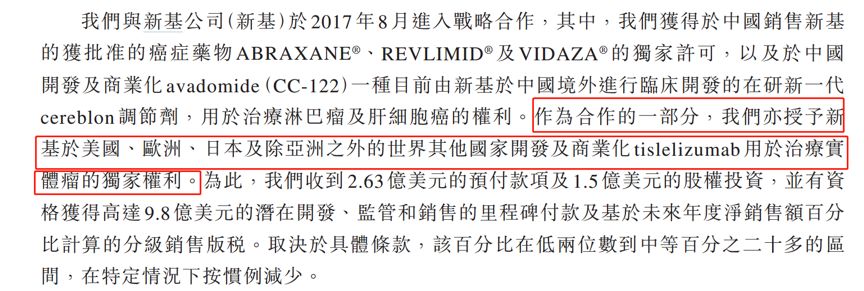

另外值得一提的是,在2017年8月,公司授予了新基(CELG)在美国、欧洲、日本及除亚洲之外的世界其他国家开发及商业化PD-1抑制剂替雷丽珠单抗用于治疗实体瘤的独家权利。

但是,国际大药企百时美施贵宝(BMS)在2019年初提出拟以740亿美元收购新基。由于百时美施贵宝拥有自己的PD-1抑制剂Opdivo,若其收购新基成功,可能会很大程度上影响到百济神州替雷丽珠单抗未来在全球的销售,因此需要密切留意这一收购进展。

来源:面包财经 共2页 上一页 [1] [2] 搜索更多: 百济神州 |