|

能够得到母公司中国奥园的支持,奥园生活似乎缺失了主动向外的态度。自2015年以来,尽管奥园生活来自第三方的在管面积持续增加,且占比也持续提升,但占比仍然是极低的,到18年5月底来自第三方开发商的在管建面占比仅6.4%。来自第三方开发商的项目所贡献的收入占比从2015年0.1%上升至2018年前5个月的4.5%。

资产负债率高企 融资后ROE将下降

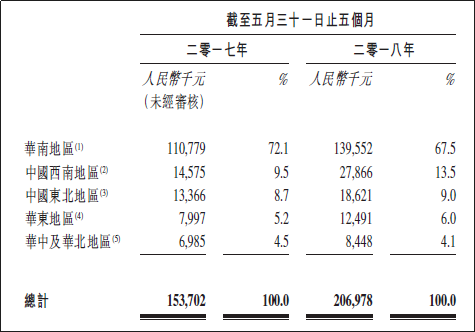

公司所管理的物业面积主要集中在华南地区(广东、广西),该地区所贡献的收入占比也一直处在高水平,2015年占比为75%,2018年前5个月占比为67.5%。

公司2018年前5个月整体毛利率为33.8%,净利润率为14.01%,净利润率指标处在上市物业管理公司(含拟上市)第4位。公司近年来毛利率一直处在稳步上升的趋势中,毛利率从2015年的24.7%上升至2018年的33.8%。

奥园生活毛利率水平的改善,是因为公司增值服务占比有所提提升。从行业角度看,奥园生活增值服务占比略低于其他上市物业管理公司的平均水平,2018年前5个月增值服务收入占比23.67%,同期行业平均水平为24.29%。

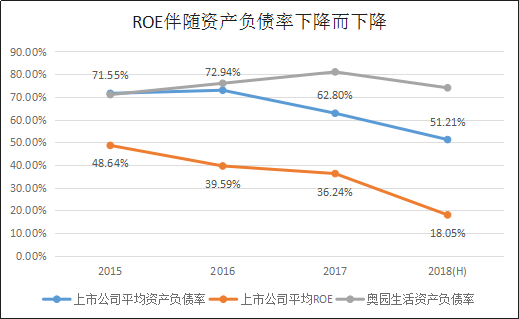

物业管理公司多是轻资产、高杠杆的,奥园公司近几年的的资产负债率如下图所示,与高负债率相对应的是较高的ROE水平,2017年公司的资产负债率高达81%,净资产收益率更是达73%。随着物业管理公司上市融资,行业整体的资产负债率逐步下降,ROE也随之下降。

值得注意的是,此次房企旗下物业公司的上市更是为了进一步寻求在原有业务上的创新与突破。业务的升级与革新,一方面体现在管理物业类型的多元化,如在传统的住宅业务外,还将物业管理服务延伸至多样的非住宅业务,如产业园、商业物业等。

随着这一轮房地产销售热潮的平息,中国将逐渐迈入存量房时代,而作为物业管理公司的主要收入来源的基础物业管理费收入在后续物业管理过程中的提价是相对困难的,与此同时物业公司又将面临人力成本的上升。在新增管理面积不再大幅增长的未来,物管公司的毛利率下滑是大概率事件,而在这一过程中,增值服务的毛利率及收入占比是否能崛起,是一个物业管理公司是否具备长期竞争力的试金石。(来源:新浪财经) 共2页 上一页 [1] [2] 搜索更多: 奥园 |