|

2018年4月底港交所推出新的上市制度以来,上市敲钟仪式频繁举行,其中不乏物业公司分拆赴港上市的身影,而奥园健康生活集团有限公司(以下简称“奥园生活”)很有可能成为下一个。

去年9月,奥园健康生活的初步招股书便见诸港交所相关信息披露系统,这也意味着奥园物业管理板块在分拆上市路上踏出了实质性的一步。奥园生活是中国奥园旗下的物业服务公司,有望成为2019年第一家赴港上市物业管理公司。

资本市场趋冷 上市估值或一般

奥园生活于2011年开始提供物业管理服务并承接了中国奥园集团所有的物业项目,背靠近年来迅猛扩张的中国奥园集团,奥园生活也搭上了资本的快车道。本次计划上市融资的主体公司于2016年12月在开曼群岛注册成立,拟采用分拆的方式在港交所上市。这使得奥园生活有望成为2019年首家在港交所敲钟的物业管理公司。

奥园健康生活拟将上市所筹净额用于如下用途:1.将用于寻求战略收购及投资机遇以收购或投资其他商业运营服务及物业管理服务提供商;2.将用于寻求选择性战略收购及投资机遇以收购或投资提供各类服务的服务供应商;3.将用于继续发展及升级奥园健康生活的线上线下平台;4.将用于开发智能服务系统及升级内部信息系统。

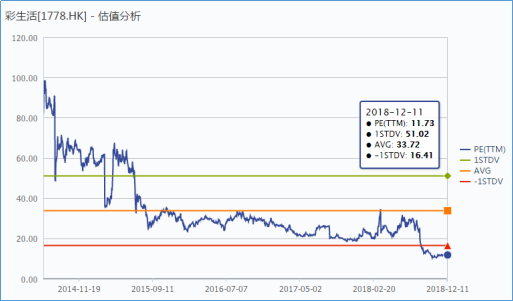

近期资本市场趋冷,而物业管理公司的热度也有所下降。雅生活服务上市半年,上市首日PE为46左右;新城悦上市一个多月,上市首日PE为26左右;佳兆业物业刚上市几天,上市首日PE为21左右。这其中,仅有雅生活服务估值较高为46,而上市半年多后,雅生活服务目前的估值也仅有22倍PE,且有越近上市的公司其上市首日估值PE越低的迹象。以下是上市时间最长的彩生活的估值水平情况,而完全依赖中国奥园集团的奥园生活,在缺乏开拓第三方业务的强大竞争的情况下,上市的估值或将表现一般。

承接中国奥园项目 三方业务占比有待提高

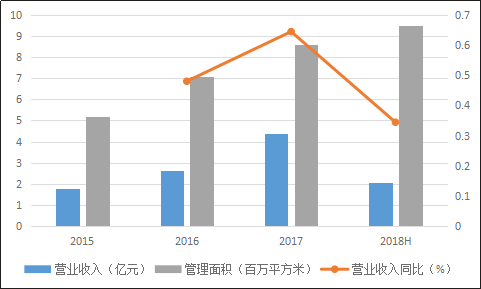

据公司招股说明书显示,自2015 年来,公司发展较快,营业收入从2015年的1.79亿元增长到2017年的4.36亿元,2018年1至5月达到了2.07亿元,同比增长34.42%。截止今年5月,公司在全国23个城市总计管理建筑面积达9.5百万平方米,项目数为55个。

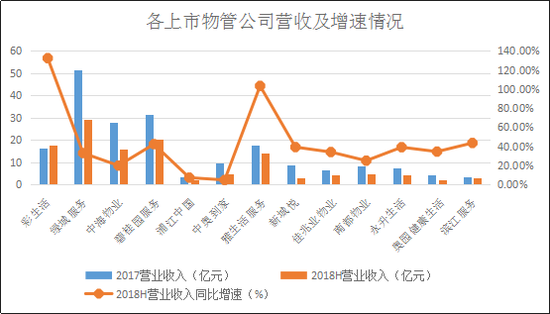

尽管背靠中国奥园集团,以及近几年的快速增长,但奥园生活在已上市的物业管理公司当中仍处在尾部区域,在13家上市物业管理公司(含拟上市)中,2018年1至5月的营收位列倒数第2位,与绿城服务等行业标杆相比差距较大。

奥园生活的业务主要分为两部分,物业管理服务及商业运营业务,物业管理服务又包括销售辅助服务、物业管理服务、社区增值服务等3部分。2018年前5个月,物业管理服务与商业运营服务占比分别为79.1%、20.9%,两项业务的毛利率为33.8%、34.9%。在管理服务中,基础物业管理占比为70.3%,其余为增值类服务收入。

公司近几年来储备项目相对较为充足,2018前5个月已订立合约的储备项目面积为10.24百万平方米。而作为物业公司所依赖的地产公司,中国奥园集团目前的土地储备相对奥园生活的管理面积来看较为充足,克而瑞数据显示,2018年中国奥园土地储备建筑面积为21.5百万平方米,中国奥园的储备面积与奥园生活的储备面积之和约为31.7百万平方米,是2018年奥园生活管理面积的3倍。中海物业、碧桂园服务、永升生活、新城悦、雅生活等背靠的地产公司所拥有的土地储备面积大多较为充足。 共2页 [1] [2] 下一页 搜索更多: 奥园 |