|

估值太高:对标京东或可跌九成

行业参与者价值和行业均值不会偏离太多,不管是向上偏离还是向下偏离,市场都会给予其回归的一天。电商头部阿里和京东,尾部苏宁易购、拼多多、唯品会,虽然在规模上无法相比,但在行业估值方法上不会差别很大。沽空机构Blue Orca采用了相对估值法对电商行业参与者进行估值。

沽空机构Blue Orca列出了阿里、京东、唯品会及拼多多等电商在PS、PE及P/GMV上的对比。以PS估值看,以阿里2018年预测PS的7.5倍的估值算,拼多多价值仅7.1美元,相对于上一交易日收盘跌59%。Blue Orca同样列出了P/GMV的估值方法,测算拼多多价值较前一日收盘还可跌53.1%。

实际上,拿阿里的估值和拼多多进行对比误差略大,毕竟阿里是有盈利历史的,且规模上太大,2018年双十一仅一天的成交额可以和拼多多一年相比了。若缩小误差,根据Blue Orca数据,以京东PS值作为价值对标,拼多多价值可跌超90%,若以唯品会对比,拼多多也要跌超90%。和拼多多一样,目前京东仍是亏损的,以京东估值对标比阿里更符合情况。

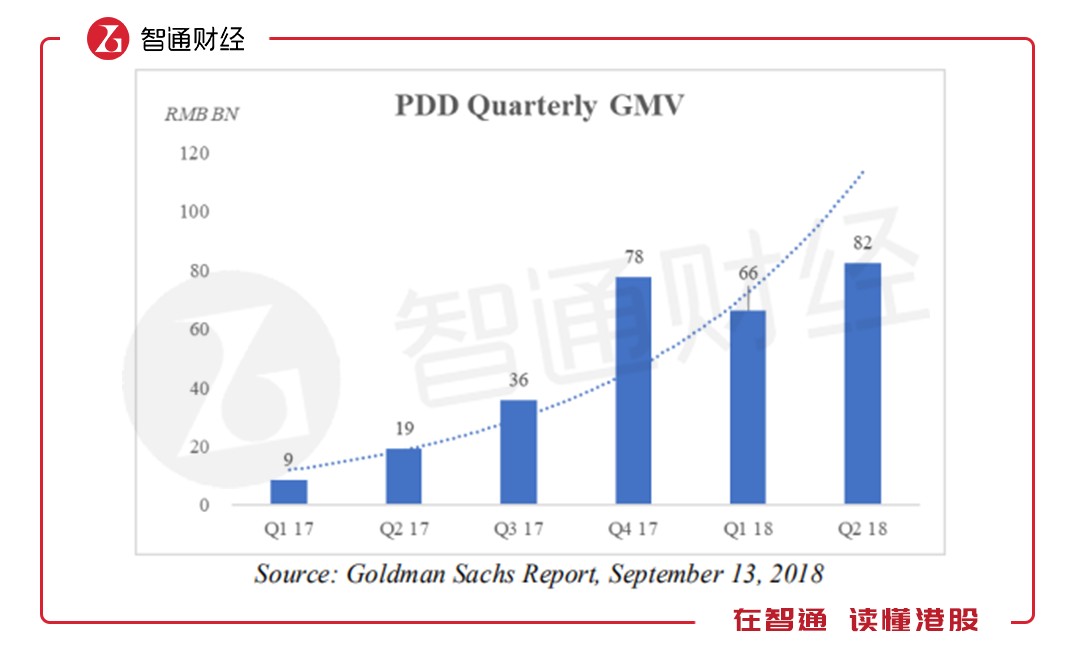

而且,拼多多未来的成长可能放缓,拼多多在2018年Q2的GMV为820亿元,环比增长24.24%,而Q1的GMV环比则下跌达15%,相对于2017年的Q4和Q3环比增长的117%和89.5%明显放缓了很多。阿里在2016年GMV突破3.56万亿元的情况下,在2017年仍实现增长29.9%,突破4.6万亿元。拼多多规模小,若GMV增长放缓,收入如何快速成长呢!

当然,沽空机构Blue Orca还列出拼多多的存在的其他问题,比如拼多多虚报营收、低估其净亏损、未披露的关联方正秘密为拼多多招聘员工、虚报GMV以及不合理的收入确认等。总之,Blue Orca认为拼多多就是不值钱,以目前的价位来说,无论在业务成长还是估值上都太高了。

价值回归:拼多多的未来

拼多多是公认的“山寨货”的电商平台,假货多,质量差,价格也很低,之前在网上爆料在拼多多买的剃须刀,结果变成了陀螺,很多投资者认为,以前淘宝也是这么过来了,现在淘宝发展这么好,拼多多也可以做到。实际上,目前的情况不同以往,以前没有电商龙头,现在有阿里和京东,拼多多“转正”无疑是自寻死路。

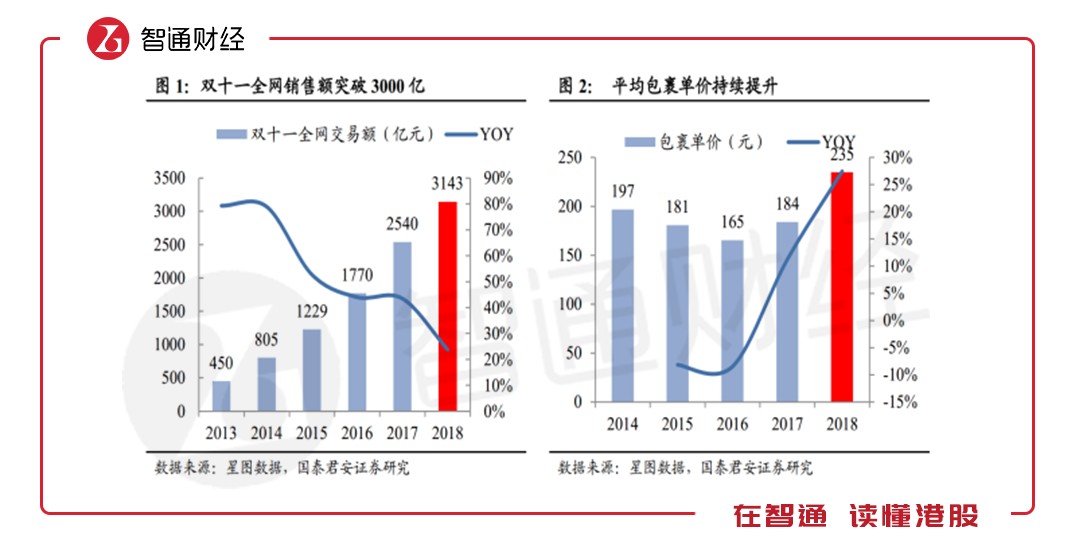

而且拼多多的“低价”市场有限,双十一电商全网销售额年年创新高,增速虽明显下来了,但平均包裹单价从2016年开始逐年提升,就说明了一种现象,消费整体是升级过程,而不是降级,拼多多的低价吸引的更多的是小部分贪小便宜的群体,而非主流消费群体。

拼多多的用户存在流失的大概率。拼多多的产品价格低,自然产品的使用价值也低,用户用一次可能就换平台了,很容易导致用户流失,且产品还面临正版产品的法律问题,特别是食品保健类,和生命健康挂钩,出问题后将遭受巨大的用户损失。

其实拼多多很尴尬,若品牌转型,打正牌旗号,和京东淘宝这些竞争不了,没有差异化,用户势必会选择主流消费平台,拼多多的用户依然会流失,但若能存活下来,保证了用户粘性,或能占领小部分市场,倘若不转型,发展持续性问题存忧。当然拼多多可以寻找新的市场,在保证粘性同时,开发现有的用户资源。

综上来看,拼多多目前的价值确实过高,而且数据方面存在质疑,业务模式未来的发展空间也存在阻碍,不过市场会给出一个公平合理定价,价值发现是一个过程,拼多多未来的内涵价值多少,即使目前价位很高,未来仍会回归的。

来源:智通财经网 共2页 上一页 [1] [2] 搜索更多: 拼多多 |