来源:餐企老板内参 余从

蜜雪冰城披露招股书:

去年净利19.12亿元,增长203.09%

蜜雪冰城行动了。

9月22日,证监会官网信息显示,蜜雪冰城股份有限公司深交所主板上市申请已获受理,并正式预披露招股书。

招股书数据显示:

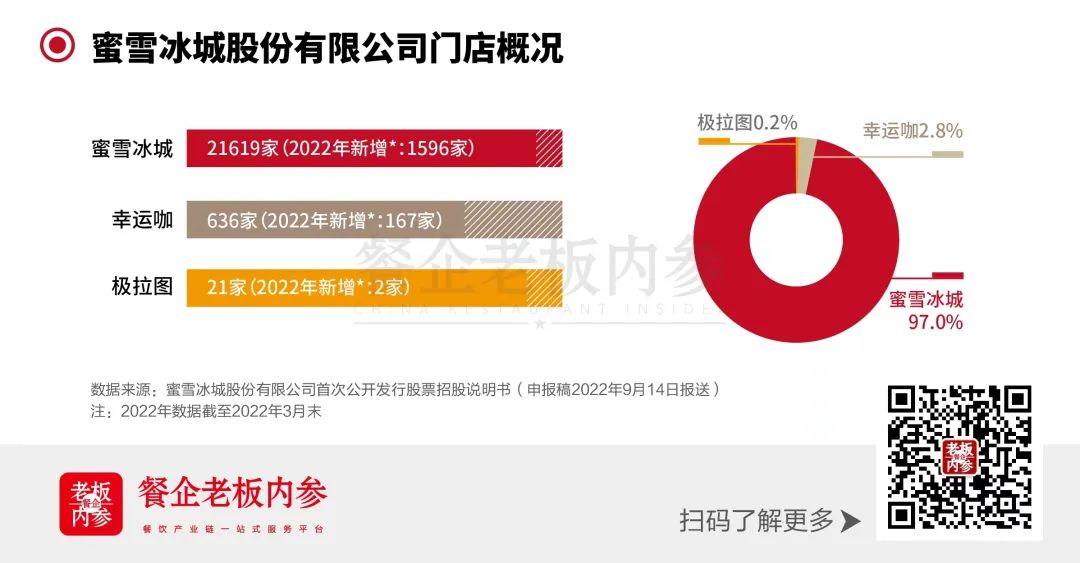

蜜雪冰城是国内现制茶饮赛道门店数最多的品牌。截至2022年3月末,公司已有2万余家门店。其中,蜜雪冰城有21649家门店,咖啡品牌幸运咖共开出636家门店,冰激凌品牌极拉图共开出21家门店。

过去一年,蜜雪冰城的营收和净利润均在高速增长。2021年蜜雪冰城营业收入为103.51亿元,增幅为121.18%,净利润为19.12亿元,增长203.09%。

此次蜜雪冰城拟公开发行不超过4001万股,拟募集资金64.96亿元。募集金额将用于生产建设、仓储物流配套、其他综合配套三类项目。

蜜雪冰城最近一次也是唯一一次的融资披露日期为2021年1月1日,融资金额为20亿元,当时,资本市场蜜雪冰城估值达到200亿元。

而随着加盟店的快速的扩张,据媒体报道,2021年10月,资本市场给蜜雪冰城估值已达600亿。

靠加盟扩张,但不靠加盟费赚钱?

招股书的十大看点

内参君深扒蜜雪冰城724页招股说明书后,发现其中大有乾坤:

1、靠加盟商扩张:任何一个角落都不放过

坐拥超2万家门店的蜜雪冰城,直营店数量不足50家。截至2022年3月末,品牌蜜雪冰城直营店数量为37家,幸运咖直营店数量为7家,极拉图直营店数量为3家。

蜜雪冰城门店的扩张完全是加盟店的复制。2019年,品牌蜜雪冰城直营店数量为35家,和2022年3月末的37家只有微小差异。但这期间,加盟店数量由7171家增长至21582家,增长到近2019年的3倍。幸运咖、极拉图也有相似的情况。

从近期蜜雪冰城的动作来看,蜜雪冰城任何一个角落都不放过。

2022年5月27日,蜜雪冰城发布公告:招募合作伙伴在全国机场、高铁站开设主题店。这些主题店的价格经过审批后,允许上涨1元。

2022年6月28日,蜜雪冰城又发布公告:开放乡镇门店加盟。中国有超4万的乡镇,下沉其中的一半,就足够让蜜雪冰城的门店再次翻番。

2、收入不靠加盟费:卖食材和包装材料

蜜雪冰城最重要的收入来源是食材和包装材料。

在这次披露的招股书中,可以清晰地看到,在蜜雪冰城营收中,加盟销售收入占公司主营业务收入之比超过96%,其中食材占比高达70%、包材占比高达15%、设备设施占比6%-7%左右。2万多家加盟商管理费用仅占整体营收的2%-3%左右。

蜜雪冰城收入增长的密码在开店,更多的门店就带来了更多的食材和包装材料的收入。加盟商单店销售近年也逐步提升,这也会加大食材和包装材料占收入的比重。

招股书显示,2019-2021年以及2022年一季度,蜜雪冰城单店销售额分别为41.33万元、44.4万元、58.72万元、10.66万元。

而吸管为例,2021年,蜜雪冰城吸管销售收入为3.06亿元,按照0.1元的销售均价计算,全年共卖出约30亿根吸管。

3、重视供应链,维持低成本优势

蜜雪冰城在过去的20多年中自建了工厂和物流。截至2022年3月,蜜雪冰城已经建立起252亩智能制造产业园,13万平方米全自动化生产。

此次的IPO募资计划投入的项目,包括5个生产建设类项目、3个仓储物流配套类项目、3个其他综合配套类项目以及补充流动资金。

构建更强大的供应链制造体系和物流体系,也是更好的为加盟商提供优质的食材和包装材料,为未来的进一步开店提供更好的支撑。

同样,门店的持续扩张,也会带来更多的订单,以固体饮料为例,2020年销量同比上涨增幅75.9%,2021年销量同比上涨104.6%。

更多的订单,能够让生产的边际成本降低。同时更大宗的采购,对上游供应商议价能力增高。在原材料高涨的周期内,维持低成本。

4、控制好成本,低毛利也能赚大钱

报告期内,蜜雪冰城主营业务毛利率分别为 35.95%、34.08%、31.73%和 30.89%,逐年下降。

相较于其他新茶饮赛道头部品牌,蜜雪冰城的毛利率绝对算不上高。但随着原材料价格不断上浮,蜜雪冰城却没有跟进调价,维持平价和性价比优势。

蜜雪冰城靠比同行便宜来接触更广大的消费者,并提升复购,再利用销售规模分摊成本,为自己留出盈利空间。

因此,毛利率低于同行,也不妨碍蜜雪赚钱。

全直营模式的奈雪,其毛利率为67.4%。1杯奈雪的毛利润相当于蜜雪冰城的10杯,但蜜雪冰城2021年净利润为19.1亿,奈雪的茶2021年经调整的净利润为亏损1.45亿元。

5、大客户也不“大”

在招股书中,内参君发现了蜜雪冰城的连续3年半霸榜榜一的大客户。

2019年,2020年,2021年期间,王松给蜜雪冰城分别创造了2348.16万元、4927.59万元、7833.85万元的营业额,几乎每年都在翻倍。

考虑到单店销售增长空间,王松大概率是加盟了更多蜜雪冰城的门店。能让一个人心甘情愿的掏出更多钱加盟,自然也是门店能赚钱,而且看好未来也能赚钱。

当然,因为蜜雪冰城的加盟店足够多,即使是大客户,营业收入的占比也并未超过1%,前5大客户合计的占比也并未超过2%。

6、营销活动洗脑刷屏,但是投入只有3452万

蜜雪冰城靠门店覆盖率影响消费者,门店就是广告,不需要花太多钱做营销。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 蜜雪冰城