Ъ§ОнРДдДЃКЦѓвЕжаБЈЃЌЙлЕужИЪ§ећРэ

ЁЁЁЁзЪВњзщГЩжаЃЌЗЧСїЖЏзЪВњеМБШ66.36%ЃЌЙцФЃЧАЮхЮЛЕФПЦФПЗжБ№ЪЧЪЙгУШЈзЪВњЁЂЩЬгўЁЂЮявЕМАЩшБИЁЂЭЖзЪЮявЕвдМААДЙЋдЪМлжЕМЦШыЫ№вцЕФН№ШкзЪВњЃЌетМИИіПЦФПЕФЪ§ЖюзмЙВеМЗЧСїЖЏзЪВњ96%ЁЃ

ЁЁЁЁЪЙгУШЈзЪВњеМзмзЪВњ23%ЃЌДяЕН238.9вкдЊЃЌЖјзтСоИКеЎзмЖюЮЊ75.9вкдЊЁЃЪЙгУШЈзЪВњгызтСоИКеЎжЎМфВюЖюЙ§ДѓЃЌДяЕН163вкдЊЁЃетЫЕУїЙњУРСуЪлЕФзтН№жЇГіВЂВЛеМзтСоВЛЖЏВњжЇГіЕФДѓЭЗЁЃ

ЁЁЁЁгызтСоЯрЙиЕФГѕЪМЗбгУЃЈГѕЪМзтН№ЁЂдЫЗбЁЂАВзАЗбЁЂВ№Г§ЗбЕШЃЉЪЧЖрЩйЩаД§УїШЗЃЌДЫЭтЙњУРСуЪлЖдгкЮДРДгІИЖзтН№ЕФелЯжТЪШЁжЕЃЌЪЧЗёвВЙЙГЩЪЙгУШЈзЪВњгызтСоИКеЎВюЖюЙ§ДѓЕФдвђЃЌЙлЕужИЪ§ШЯЮЊетаЉЪЧиНашНтЪЭЕФЪТЯюЁЃ

ЁЁЁЁИДаЫТЗ

ЁЁЁЁДгОгЊЧщПіРДПДЃЌЙњУРСуЪлЩЯАыФъгавЛЖЈЕФССЕуЁЃ

ЁЁЁЁБЈИцЦкФкдьбЊФмСІЛиЩ§ЃКУЋРћТЪЮЊ19.81%ЃЌШЅФъЭЌЦкЪЧ14.25%ЃЌЯрБШЬсЩ§5.56ИіАйЗжЕуЁЃжївЊЪЧЕУвцгкеНТдзЊаЭКѓаЮГЩеЙЯњЗжЬЏвЛЖЈГЬЖШЩЯНЕЕЭСЫгЊвЕГЩБОЃЌЖјаТдіЕФЯпЯТЬхбщЪеЗбФЃЪНгХЛЏСЫЪеШыНсЙЙЁЃ

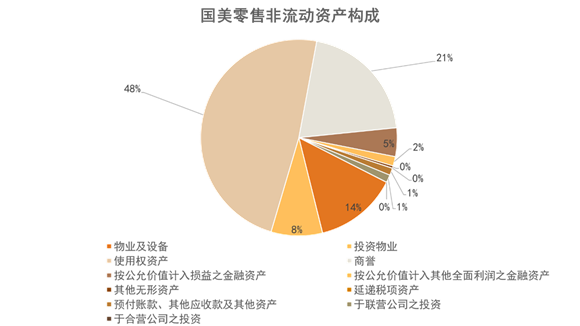

ЁЁЁЁОгЊЛюЖЏВњЩњЕФЯжН№СїЮЊ5500ЭђдЊЃЌЖјШЅФъЭЌЦкЮЊИКЕФ21.4вкдЊЃЛОгЊЯжН№СїЪЕЯжХЄИКЮЊе§ЃЌЪЧвЛИіЭљКУЗНЯђБфЛЏЕФживЊаХКХЁЃ

ЁЁЁЁДЫЭтЃЌжЕЕУзЂвтЕФЪЧгІЪееЫПюзмЖюеМзмзЪВњдМ1.5%ЃЌЮоТлЪЧгІЪееЫПюзмЖюЛЙЪЧЫљеМБШР§ЖМВЛЫуИпЃЌЗДгГГіЙњУРСуЪлдкЩЯЯТгЮВњвЕСДРягавЛЖЈЕФЕиЮЛКЭвщМлШЈЃЌНјвЛВНЗДгГСЫЧўЕРКЭЙЉгІСДНЈЩшЩЯШЁЕУвЛЖЈЕФГЩаЇЁЃ

ЁЁЁЁШЛЖјЃЌЛЙдЖдЖУЛЕНГжРжЙлЬЌЖШЕФЕиВНЁЃ

ЁЁЁЁБЈИцЦкЃЌЙњУРСуЪлЪеШыЮЊ121.09вкдЊЃЌЭЌБШЯТНЕ53.46%ЃЛЙщФИОЛРћШѓЮЊИКжЕЃЌдкгЊЪебќеЖЕФЧщПіЯТПїЫ№ЗДЖјРЉДѓ58.1%жС32.7вкдЊЁЃ

ЁЁЁЁЩЯАыФъЃЌШЋЙњвпЧщЩЂЗЂЕМжТЯпЯТЕъЦЬЕФОгЊЪмЕНбЯжигАЯьЃЌЯпЩЯЩЬвЕвВвђЮЊЮяСїЪмзшФбвдЗЂеЙЃЌетПЩвдНтЪЭгЊЪеЮЊЪВУДбќеЖЃЌЕЋШДЮоЗЈНтЪЭгЊвЕРћШѓЕФЯТЛЌЁЃ

ЁЁЁЁ2021Фъ2дТЃЌЛЦЙтдЃЛиЙщЙњУРСуЪлЪБГЦ"СІељгУЮДРД18ИідТЕФЪБМфЃЌЪЙЦѓвЕЛжИДдгаЕФЪаГЁЕиЮЛ"ЁЃ

ЁЁЁЁШчНё18ИідТвбжСЃЌЫеФўвзЙКдкжаБЈРяХћТЖ2022жаЦкТМЕУгЊЪе372.09вкдЊЃЌЪЧЙњУРСуЪлЕФШ§БЖгагрЁЃЖјЫеФўвзЙК2021ФъМвЕчЪаГЁЗнЖюЮЛгкЕкЖўЮЛЃЌНіДЮгкОЉЖЋЁЃ

ЁЁЁЁПЩМћЃЌЙњУРдкЭЌвЕОКељжаВЂЮДШЁЕУгХЪЦЕиЮЛЁЃ

ЁЁЁЁЖјКѓЃЌЛЦЙтдЃгжЬсГіСЫЯТвЛИіНзЖЮФПБъЃК"дк2023ФъЪЕЯжНЯИпгЏРћВЂДяЕНвдЭљНЯИпЫЎЦНЃЌ2024ФъДяЕНРњЪЗзюКУЫЎЦНЃЌ2025ФъУїЯдГЌдНРњЪЗзюКУЫЎЦНЁЃ"

ЁЁЁЁШЛЖјЃЌЙњУРСуЪлБОЦквЕМЈЪ§ОнЃЌФбвдШУШЫОѕЕУгаИДаЫЕФМЃЯѓЁЃ

ЁЁЁЁгаЗжЮіШЯЮЊЃЌЙњУРБОБЈИцЦкЯђЭтНчЭИТЖГі"РћПевбГіОЁ"аХКХЃЌШЛЖјАкВЛПЊЕФФбЬтЪЧЃЌЯТвЛИіЗНЯђЪЧЪВУДЃПгыЦфЫћЭЌвЕЦѓвЕБШНЯКЫаФОКељгХЪЦдкФФРяЃП

ЁЁЁЁЮоЗЈНтД№етаЉЮЪЬтЃЌМДБуГіОЁРћПеЃЌвВжЛВЛЙ§ЪЧПежаТЅИѓЁЃ

ЁЁЁЁРДдДЃКЙлЕужИЪ§ ГТБўКу

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЙњУР