ЁЁЁЁ8дТ31ШеЃЌ ЙњУРСуЪлПиЙЩгаЯоЙЋЫОЗЂВМСЫ2022ФъжаЦквЕМЈЁЃ

ЁЁЁЁ2022ФъЩЯАыФъЃЌЙњУРСуЪлЪеШыЮЊ121.09вкдЊЃЌЭЌБШЯТНЕ53.46%ЃЛзлКЯУЋРћЮЊ23.99вкдЊЃЌЭЌБШЯТНЕ35.35%ЃЛзлКЯУЋРћТЪЮЊ19.81%ЃЌНЯШЅФъЭЌЦк14.25%діГЄСЫ5.56ИіАйЗжЕуЁЃ

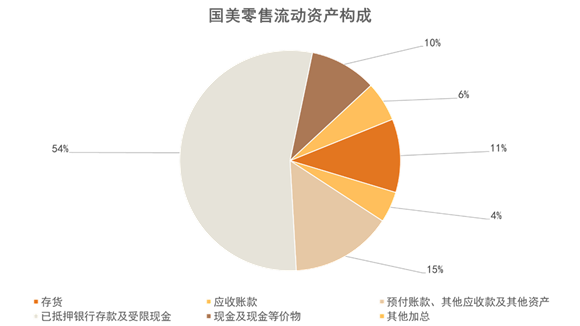

ЁЁЁЁБЈИцЦкФкЃЌЫАЧАПїЫ№ЮЊ24.65вкдЊЃЌШЅФъЭЌЦкЮЊПїЫ№12.65вкдЊЃЛЙщЪєгкФИЙЋЫОгЕгаепгІеМПїЫ№ЮЊ29.66вкдЊЃЌШЅФъЭЌЦкЮЊгІеМПїЫ№19.74вкдЊЁЃ

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌЙњУРСуЪлдкзЪВњСїЖЏадвдМАеЎЮёЙцФЃгазХвЛЖЈЕФЗчЯеЃЌвбЕжбКвјааДцПюМАЪмЯоЯжН№еМСїЖЏзЪВњГЌЙ§вЛАыЕФВПЗжЃЛЯжН№МАЯжН№ЕШМлЮяЫѕЫЎвЛАыЃЌЯжН№гыгаЯЂИКеЎЕФБШР§НјвЛВНЯТНЕЃЌГЅеЎФмСІВЛШнРжЙлЃЌЧвЪЙгУШЈзЪВњгызтСоИКеЎжЎМфЕФВюЖюДцдквьГЃЙ§ДѓЗчЯеЁЃ

ЁЁЁЁЩЯАыФъЃЌЙњУРСуЪлдкОгЊЩЯШЁЕУСЫвЛЖЈССЕуЃЌБЈИцЦкОгЊадЯжН№СїОЛЖюЪЕЯжзЊИКЮЊе§ЃЌгІЪееЫПюзмЖюМАЫљеМБШР§ЖМВЛЫуИпЃЌДІгкКЯРэЫЎЦНЃЌУЋРћТЪБШЦ№ШЅФъгаЫљЬсЩ§ЁЃ

ЁЁЁЁЕЋЪЧгЊЪеЯТНЕЕФЧщПіЯТЃЌОЛПїЫ№ЗДЖјРЉДѓЃЌЙњУРСуЪлЕФИДаЫжЎТЗШдОЩТўГЄЁЃ

ЁЁЁЁвЙТўТў

ЁЁЁЁЙњУРВЦЮёЪ§ОнЩЯЕФжюЖрЯжЯѓЃЌдчвбдкГжајЕЭУдЕФЙЩМлжаЗДгГГіРДЁЃ

ЁЁЁЁЪзЯШЪЧСїЖЏадГабЙНЯДѓЮЪЬтЃЌЙлВьЙњУРСуЪлСїЖЏзЪВњЙЙГЩЃЌПЩвдЗЂЯжСїЖЏзЪВњВЂВЛШчЯдЪОЕФФЧУД"СїЖЏ"ЁЃ

Ъ§ОнРДдДЃКЦѓвЕжаБЈЃЌЙлЕужИЪ§ећРэ

ЁЁЁЁжаБЈЯдЪОЃЌЙњУРСуЪлеЫУцМлжЕ250вкШЫУёБвЕФСїЖЏзЪВњжаЃЌгаГЌЙ§вЛАыЪЧвбЕжбКвјааДцПюМАЪмЯоЯжН№ЃЌН№ЖюДяЕНСЫ133вкЁЃ

ЁЁЁЁгЩгкAЙЩЪаГЁКЭИлЙЩЪаГЁдкВЦБЈХћТЖПкОЖЩЯДцдкВювьЃЌетвЛПЦФПЪЕМЪЩЯЯрЕБгкAЙЩВЦЮёБЈИцРя"ЛѕБвзЪН№"жаЪмЯожЦЕФВПЗжЁЃ

ЁЁЁЁОоДѓЗнЖюЕФЪмЯожЦЯжН№ЃЌКмДѓГЬЖШЩЯбкИЧСЫЪмЯоЯжН№вдЭтЕФСїЖЏзЪВњБфЛЏЃЌЪЙЕУЙњУРСуЪлБэУцЩЯПДСїЖЏзЪВњШдШЛГфзуЃЌЪЕМЪЩЯСїЖЏзЪВњСщЛюадНЯВюЃЌжЪСПВЂВЛЫуИпЁЃ

ЁЁЁЁДЫЭтЃЌБОБЈИцЦкТМЕУЕФЯжН№МАЕШМлЮяЮЊ24.1вкдЊЃЌЯрБШШЅФъ43.8вкдЊМѕЩйСЫдМ45%ЁЃЙњУРСуЪлЖдДЫНтЪЭЪЧБЈИцЦкФкГЅЛЙСЫеЎЮёЫљжТЃЌЕЋВЂЮДЕУЕНЪ§ОнЕФбщжЄЁЃ

Ъ§ОнРДдДЃКЦѓвЕжаБЈЃЌЙлЕужИЪ§ећРэ

ЁЁЁЁЙњУРСуЪлдк2021ФъжаКЭ2022ФъжаЕФгаЯЂИКеЎЙцФЃЃЈАќРЈгІИЖЦБОнЁЂГЄЦкКЭЖЬЦкЕФМЦЯЂвјааМАЦфЫћНшПюЁЂбмЩњН№ШкИКеЎЕШПЦФПЪ§ЖюжЎКЭЃЉЗжБ№ЮЊ401вкКЭ366вкЃЌдкБОБЈИцЦкгУЯжН№ГЅЛЙеЎЮёвдКѓЃЌЛѕБвзЪН№гыгаЯЂИКеЎЕФБШР§Дг10.91%ЯТНЕЕН6.58%ЁЃ

ЁЁЁЁеЎЮёНсЙЙИќМгЖёЛЏЕФЭЌЪБЃЌвбгаЯжН№ВЂВЛФмИВИЧЕєЖЬЦкИКеЎЃЌЯжН№гыгаЯЂИКеЎЕФБШР§вВДІгквЛИіБШНЯЖёСгЕФЫЎЦНЃЌУцСйБШНЯДѓЕФГЅеЎбЙСІЁЃ

ЁЁЁЁзмзЪВњИКеЎТЪЮЊ78.65%ЃЌвбгаеЎЮёбЙСІвРОЩЪЧЙњУРСуЪлЭЗЩЯЕФДяФІПЫРяЫЙжЎНЃжЎвЛЁЃ

ЁЁЁЁДЫЭтЃЌЙњУРСуЪлЕФзЪВњНсЙЙвВВЂЮДЯдЪОГіКЫаФОКељСІЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЙњУР