01:美妆护肤行业概览

中国整体美妆护肤行业规模约5000亿,其中基础护肤和个护品类规模较大

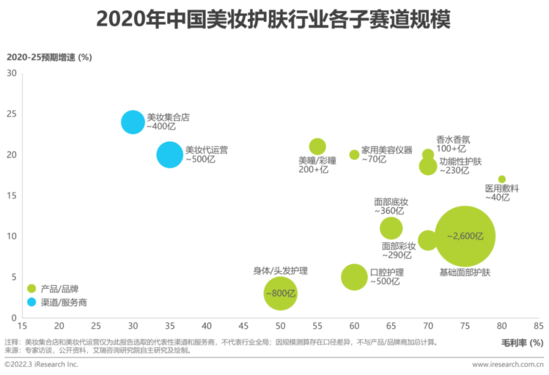

02:美妆护肤行业子赛道梳理

02:美妆护肤行业子赛道梳理

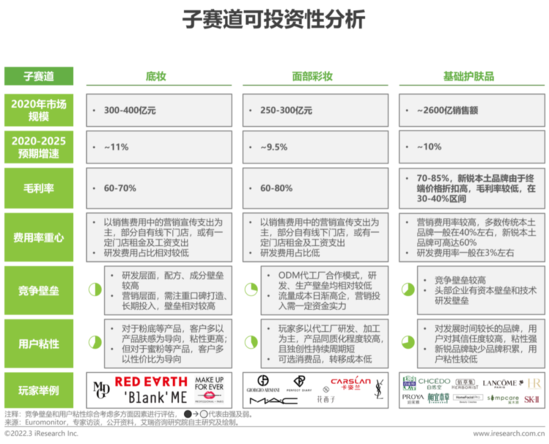

子赛道可投资性分析

底妆、彩妆、基础面部护肤品预期未来增速在10%左右,较为稳健;基础护肤与功能性护肤、医用敷料等赛道,皆属于用户粘性较高类产品

03:重点子赛道分析:底妆和彩妆

中国美妆市场规模

渠道多元化及深化等持续推动市场稳健发展;2021年美妆行业CR5达45%,其中除逸仙电商外均为国际大牌

伴随着销售渠道的多元化和深入发展,美妆主要消费群体不断扩大。同时,消费升级促使人均美妆消费水平日益提升,共同推动中国美妆市场持续快速发展,至2020年美妆市场规模已达689亿元。未来虽然随着新兴去中心化电商的进一步渗透,“他经济”理念的普及与美妆专业化、高端化趋势的日益显现,美妆市场将持续增长。但考虑到人口的负增长影响,我们预计市场将在22年后逐渐趋缓,2025年市场规模将达到1,097亿元。集中度方面来说,2021年,美妆行业CR5约45%,且除逸仙电商外均为国际品牌。

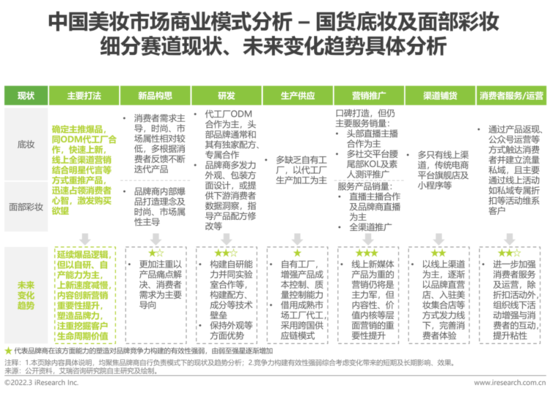

中国美妆市场商业模式分析

在未来一段时间爆品逻辑仍将是行业的主要打法,但玩家自研、品牌力打造以及消费者服务运营将发挥越来越重要作用

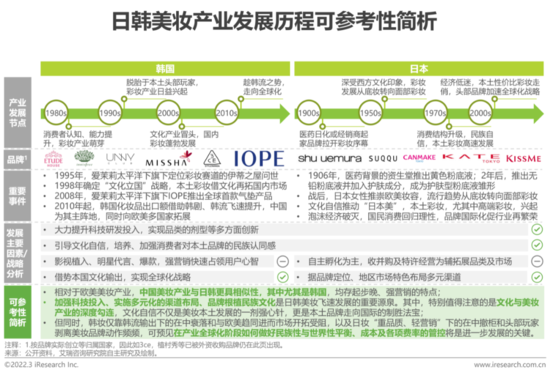

成熟地区美妆产业发展历程简析

日韩美妆对于中国更具有参考性;在众多重要发展因素中,文化与美妆的深度结合不可忽视

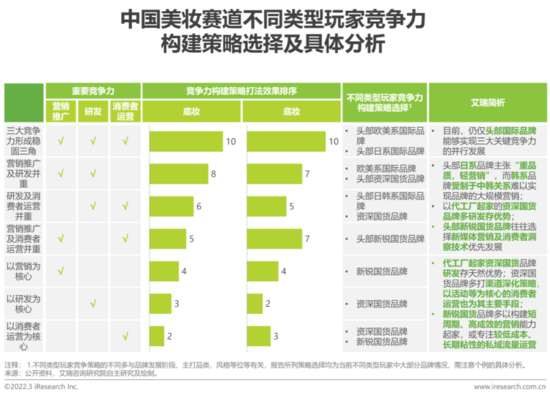

美妆赛道玩家竞争格局

可分为欧美、日韩国际品牌以及资深、新锐国货品牌四大类

目前仍仅头部国际品牌构建并保持三大核心竞争力同步发展,但已有头部资深国货及新锐国货品牌成功建立起双重能力

04:重点子赛道分析:面部护肤

中国面部护肤市场规模

供需两端发力,推动面部护肤行业发展

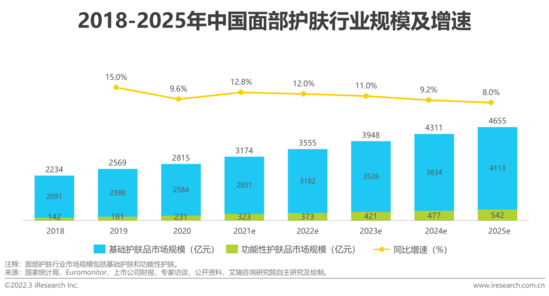

从供给端看,国际品牌及老牌本土品牌经过多年深耕中国市场,有较强的品牌信用背书,客户粘性更高。相比于国际品牌在各个价位段均有布局,本土品牌较多分布在中低端市场,随着消费升级以及多年市场的教育,面部护肤中高端市场在未来会更具潜力,因此部分老牌本土品牌已经通过建立新品牌的方式开始掘金中高端市场,新锐本土品牌通过国际品牌“平替”概念切入市场;从需求端来看,面部护肤消费群体随着消费人群结构年轻化,男性群体的逐步增加,老龄化群体坚持护肤以及农村使用群体的增加四大因素的推动将持续扩大,同时随着市场多年教育,消费者对护肤知识了解逐步加深,对产品的选择将更加专业化、高端化;供需双端共同推动中国面部护肤市场快速发展,2020年中国面部护肤市场规模已达2815亿元,预期5年后该市场将达4655亿元。

中国面部护肤市场竞争格局

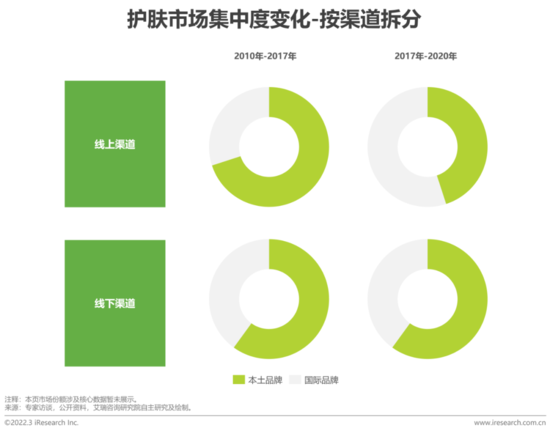

线上渠道市场集中度在2017年前后有较大改变

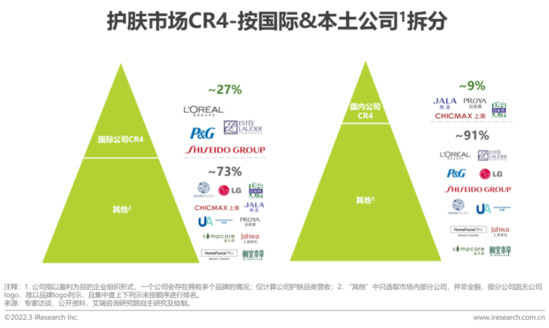

国际品牌线上集中度的增加得益于其在2010到2016年期间网络品牌旗舰店的铺设。对比同期老牌本土品牌还在深耕线下渠道,而新锐本土品牌多数初成立,国际品牌较早切入线上渠道,完成线上布局;近年来国际品牌产品下沉以扩大市场份额,但由于本土品牌多年来在下沉市场的渠道铺设(品牌种类多,铺设渠道广),国内外品牌集中度变化不明显;从整体中国面部护肤品市场来看,市场集中度较低,竞争格局较分散,国际公司占据了较高的份额,本土公司仅百雀羚和伽蓝市占率较高,未来随着本土公司多品牌矩阵的逐步建立,市场份额将持续提升。

中国面部护肤市场品牌竞争力对比分析

可分为国际品牌、资深国货品牌及新锐国货品牌

中国面部护肤市场商业模式分析

本土和国际护肤公司最大区别在于核心资源

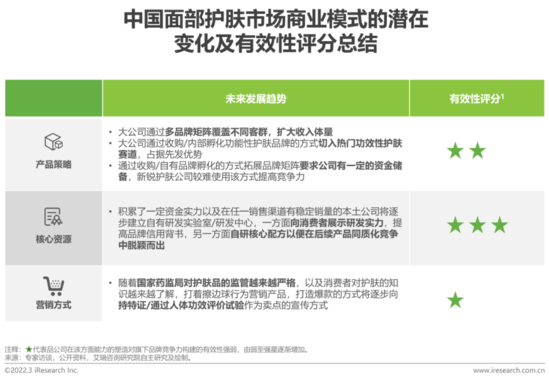

商业模式的潜在变化及有效性对比

中国面部护肤市场商业模式的潜在变化及有效性对比

品牌矩阵及契合市场风向的营销在未来依旧会帮助品牌吸引消费者,但随着国家监管收紧,消费者心智成熟,核心研发配方将会在同质化竞争中起到越来越关键的作用。

05:重点子赛道分析:功能性护肤

按玩家类型分市场规模及增速

新锐集团崛起带动行业爆发,新玩家涌入、线上营销、大众渠道销售是行业持续增长的动力;2021年市场规模320亿元

2017年以前,薇诺娜、修丽可等“药妆”玩家主要在专业渠道(OTC、医美机构)销售,知名度有限;2017年左右国内具深厚医学背景的玩家利用线上电商渠道、私域流量的营销增强了消费者的认知、行业迅速增长,主要企业年增均>50%;2018年国际玩家开始进入大众渠道、国内老牌护肤品品牌纷纷孵化相关品牌,2019年新兴品牌迎合抖音、私域流量营销,行业持续火热;新玩家不断涌入、疫情催化带动行业高增长直至2021年。目前,行业规模已超过320亿元。

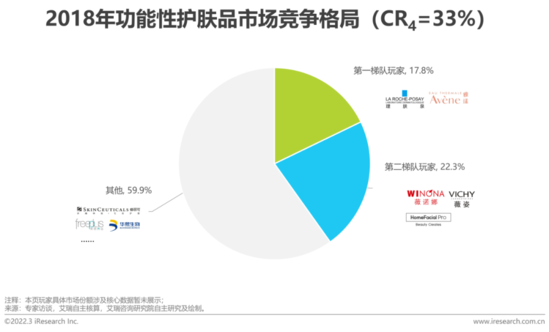

市场竞争格局

近三年玩家纷纷入局,头部玩家份额变化较大但集中度稳定;未来,受政策影响新玩家涌入机会减少,集中度将有提升

近几年由于行业较新、政策/行业标准尚不完善,新进入者较多,玩家市场份额变化较大,但市场整体集中度变化不大:“药妆”品牌在非专业渠道的布局导致一批原来在线下OTC及医美机构等专业渠道布局的品牌份额迅速提升,并占据较高的市场份额,头部玩家变化极大。未来预测市场集中度会进一步升高,头部玩家优势更加明显。主要是由于1.政策层面对原材料备份机制已出预案,新进入者机会减少,2.头部玩家已建立一定品牌壁垒、研发壁垒(特殊化妆品研发、申报周期均较长),销售渠道也逐渐成熟。

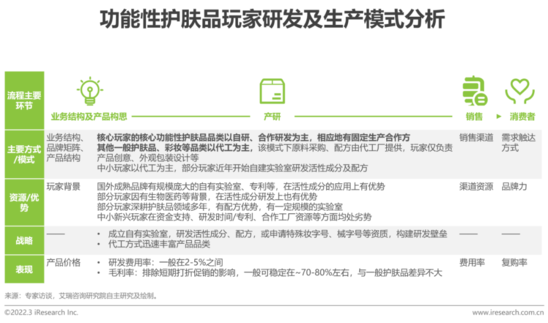

商业模式分析

产研模式:核心玩家因原料/配方研发优势、成熟供应体系、规模优势对上游有较强议价能力,中小玩家多以代工为主

核心玩家的核心品类以自研、合作研发为主,在原料供应、配方研发、生产供应体系上有一定优势,加之规模优势,对上游有较强话语权,研发成本一般较高;其他品类、其他中小玩家大多数产品以代工为主,该模式下玩家仅负责产品创意及外观设计等,研发壁垒较低,中小玩家由于生产订单的规模有限对上游代工厂的议价能力也不足;行业整体的研发费用率一般在~2-5%,毛利率~70-80%,除部分中小玩家在线上促销活动多、终端价格折扣高而毛利率较低之外。

核心竞争力分析

新锐集团优势较强在行业集中度提高趋势下受益最多,其他玩家通过渠道&品类拓展、价格优势同样也会有较高增长

06:重点子赛道分析:医用敷料

市场规模及增速

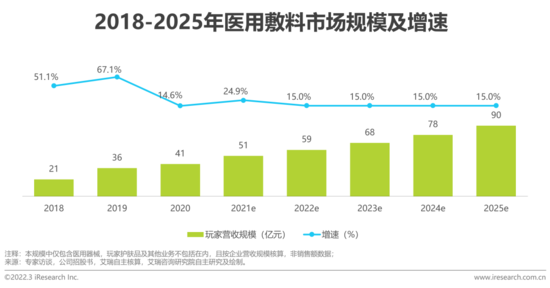

大众渠道营销及消费者意识提升带动行业高增长,20年贴牌限制导致行业调整;未来市场仍受益于渗透率&复购率提升

近几年,敷尔佳、创尔生物等公司拓展线上大众销售部渠道、开发相关产品,带动消费者意识提升,从而促使行业高增长,2018、2019年行业增速分别达到51.1%、67.1%;2020年,国家限制I类冷敷贴等OEM贴牌以及医疗器械领域“两票制”,影响了市场,2020年市场规模超过40亿元,但增速仅~15%;由于该类产品覆盖的人群尚在地域/年龄等方面有限、且医美市场增长会持续拉动消费者对医用敷料的需求,未来5年行业仍会维持在~15%的增速,行业成长因素会是产品渗透率的提升及产品复购率的提升。

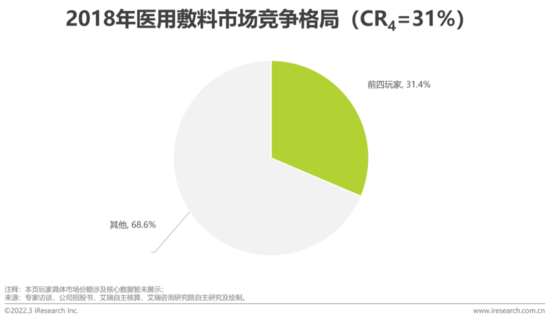

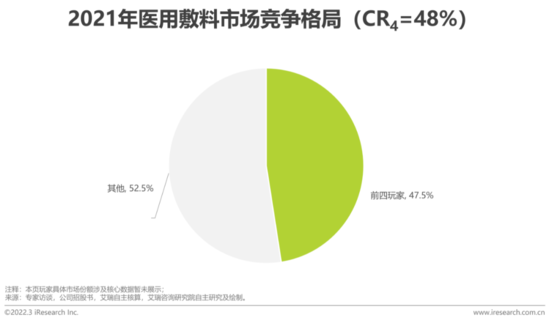

市场竞争格局

头部企业品牌声量扩大导致行业集中度迅速提升,未来政策影响下新玩家进入有所限制

近年市场集中度有较大提升,头部玩家规模逐渐起来和小玩家区分开,品牌壁垒逐渐建立;

由于医疗器械生产需要自主/委托研发&生产,无法代工,且对原材料的要求高、对研发投入要求高,进入门槛较高;加上政策层面,原材料备案机制等限制进入,中短期内新玩家进入的数量将会减少;

未来5年内,由于玩家同质化程度稍高、仅在销售渠道上有分化,头部腰部玩家之间仍会有份额的相互争抢以及对新市场的抢占,更长时间后才会是头部玩家壁垒大幅显现优势引起集中度提高。

商业模式分析

直接对C端营销、扩大护肤品业务线仍是主要趋势,但在具体产品及对应的销售渠道上会有所调整

核心竞争力分析

大型、中大型玩家优势较强,但短期内各类玩家均会受益

研发生产能力、核心成分优势、产品资质、OTC渠道资源、品牌力均会帮助玩家构建竞争力;大型玩家由于品牌力、较强技术/产品/渠道壁垒、规模优势有望覆盖更多客户群;但由于市场渗透率较低,各类玩家均会在市场本身的增长中受益。

07:重点子赛道分析:美妆集合店

中国美妆集合店市场规模

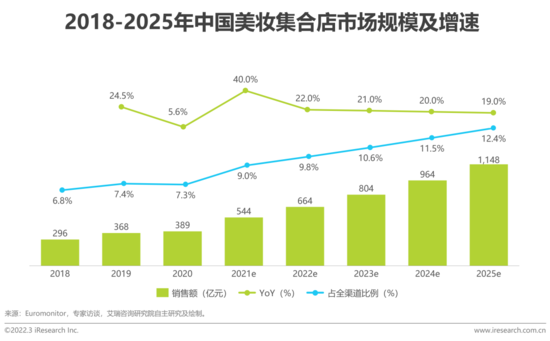

行业快速增长,头部成熟玩家形成一定的规模和资本壁垒

美妆集合店的销售额占比处于稳步提升阶段,预计未来五年复合增长率接近25%,到2025年达千亿市场规模。成熟企业如屈臣氏、丝芙兰属于头部玩家,进入市场早,形成了一定的规模和资本壁垒;2018年后随着话梅、调色师、WOW COLOUR等新玩家迭出,新型集合店高速发展,快速跻身前列,未来预计行业集中度进一步下降。

商业模式及竞争策略

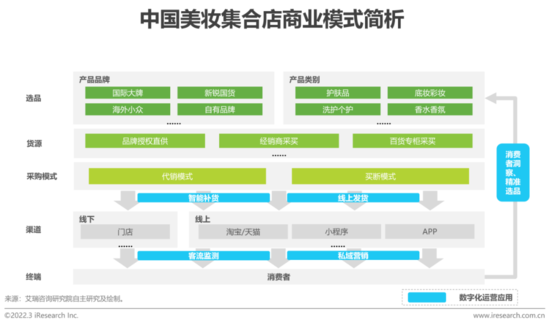

货源多样,新玩家采购模式灵活,数字化应用较为前期

美妆集合店采购国内外多品牌的护肤、彩妆、个护、香水等产品,也有少量自有品牌产品,以美妆工具为主。话梅、调色师等新型美妆店主要以买断模式与上游供应商合作,产品进货价各异,整体毛利率在20-40%,对于非品牌授权的产品,会通过经销商、百货专柜、酒店等多渠道采购,单次采购量较小,进货价时有波动。渠道以线下门店为主,线上布局各异,以小程序和淘宝店居多,丝芙兰等成熟企业另有APP等形式。数字化应用主要在选品、库存、会员与营销管理等方面,屈臣氏、丝芙兰等早期玩家在该领域较为成熟,在库存监测、人员排班、VR试妆等方面应用较早,新玩家仍处于搭建阶段。

各渠道竞争力对比分析

从消费者角度看,集合店货品多样,价格优势不强,差异化体现在选品、供应链和服务上,提升用户粘性和复购是关键

消费者对于渠道的粘性较低,在购物目标明确时,同样的产品,消费者倾向于选择价格低的渠道,而在购物目标不明确时,则倾向于选择百货等重服务、重体验的渠道。集合店主要优势在于产品多样性,为消费者提供“一站式购物”的休闲场景,部分玩家注重门店设计与艺术感以吸引消费者;其差异化主要体现在选品、供应链和服务上,提升用户粘性和复购是关键。

主要玩家列举及竞争力分析

可分为以美妆/个护为主的传统玩家及大/小店模式的新玩家

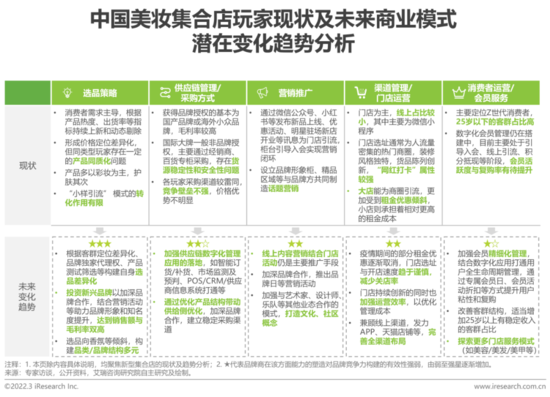

未来潜在变化趋势及有效性分析

新型玩家未来主要在选品策略差异化、供应链管理优化、全渠道营销布局、会员精细化管理等方面构建自身竞争力

来源:艾瑞咨询

关注公号:redshcom 关注更多: 美妆