ЁЁЁЁвЛИізЈзЂЯћЗбШќЕРЖрФъЕФЭЖзЪШЫН№ОЉЃЈЛЏУћЃЉКЭХѓгбГГСЫЦ№РДЁЃ

ЁЁЁЁЦ№вђЪЧХѓгбНЋвЛеХСФЬьНиЭМЗЂЕНСЫХѓгбШІЃЌСФЬьЕФСэвЛЗНЫЕЃК “ЮвКУВЛШнвзДгЧјПщСДХмЛиЯћЗбЪаГЁЃЌзЪБОгжШЅдЊгюжцИХФюСЫЁЃ”

ЁЁЁЁ“ЪКЖМГдВЛЩЯШШЕФЁЃ”Н№ОЉСЂПЬГАЗэЁЃ

ЁЁЁЁ“ЯждкЯћЗбЭЖзЪШЫЛЙЪЧПЩвдИуЕНжЪСПЛЙааЕФЯћЗбЯюФПЃЌБЯОЙУЛШЫГдСЫ……ЕЋФуЛЙдкГдЁЃ”ХѓгбЛиЛїЁЃ

ЁЁЁЁ“ЮвЭЖЕФЯћЗбЃЌКЭетВЈЩёЦцЕФЯћЗбВЛЪЧвЛЛиЪТЁЃЮве§ГЃГдЗЙЃЌВЛГдЪКЁЃ”Н№ОЉЛиИДЁЃ

ЁЁЁЁетЖЮЖдЛАЃЌе§ЪЧЕБЯТСНжжРраЭЭЖзЪШЫЖдД§ЯћЗбЭЖзЪЕФецЪЕаДееЁЃ

ЁЁЁЁвЛжжЪЧзЗЧѓЖЬЦкИпЪевцЕФЭЖзЪепЃЌЫћУЧдкКЃЕзРЬЪажЕНќ4800вкЃЌХнХнТъЬиЁЂЭъУРШеМЧГЩЙІЩЯЪаЧвЪажЕЦЦЧЇвкЕФДЬМЄЯТЃЌељЯрМЗШыЯћЗбШќЕРЁЃ

ЁЁЁЁетШКЭЖзЪШЫДДдьГіСЫвЛХњЕЅЕъЙРжЕЩЯвкЃЌ30БЖPEЃЈЪагЏТЪЃЉЃЌ5ЁЂ6БЖPSЃЈЪаЯњТЪЃЉЕФ“УїаЧЦѓвЕ”ЃЛШДгждкКЃЕзРЬЁЂХнХнТъЬиЁЂЭъУРШеМЧЁЂФЮбЉЕФВшЕШЩЯЪаЦѓвЕЃЌЪмЕНЖўМЖЪаГЁРфТфЪБЃЌЛњжЧЕибЁдёПьЫйГЗРыЁЃ

ЁЁЁЁвЛжждђЪЧН№ОЉетбљЕФЯћЗбЭЖзЪШЫЃЌдкГБЦ№ЪБЃЌЫћУЧШЁЕУСЫаэЖрГЩЙћЃЌвЛХњдчЦкЭЖзЪЕФЯюФПЙРжЕЫЎеЧДЌИпЃЛЕЋЕБГБТфЃЌВЛНідтгізХРфГАШШЗэЃЌЛЙашвЊЪеЪАШќЕРЩЯЕФ“МІУЋ”ЃЌВЂгУТўГЄЕФЪБМфШЅЕШД§ЯТвЛИіжмЦкЕНРДЁЃ

ЁЁЁЁЮДРДвЛФъЃЌФЧаЉдјОБЛШШХѕЕФЯћЗбЦѓвЕЃЌШчЙћУЛгазЪБОзЂШыЃЌЛђНЋУцСйЪаГЁгыЯћЗбепИќбЯПСЕФПМбщЁЃЖјЮоТлЪЧФФвЛжжЭЖзЪШЫЃЌЖМашвЊЛиД№ГізЪЗНЖдЭЖзЪЛиБЈТЪЕФжЪвЩЁЃ

ЁЁЁЁ1

ЁЁЁЁ“ЗшПё”ЕФЩЯАыФъ

ЁЁЁЁ2021ФъЩЯАыФъЃЌЯћЗбШќЕРЭЖзЪгаЖрЛ№ЃП

ЁЁЁЁОнCBN DataЭГМЦЃЌ2020ФъЙВга550МвЛњЙЙЭЖСЫ470ИіЯћЗбЯюФПЃЌЦНОљУПИіЯюФПЭЖзЪН№ЖюДя1.05вкдЊШЫУёБвЁЃЖј2021ФъЕФЩЯАыФъЃЌОнЯЉХЃЪ§ОнЃЌЯћЗбЭЖШкзЪЪ§СПвбОДяЕНСЫ333Ц№ЃЌШкзЪзмЖюГЌЙ§500вкдЊЃЌБШ2020ФъШЋФъЕФШкзЪзмЖюЛЙвЊИпЁЃ

ЁЁЁЁЫцзХзЪБОгПШыЃЌПЇЗШЁЂУцЪГЁЂКцБКЁЂВшвћЕШШќЕРЯЦЦ№СЫЭЖзЪШШГБЃЌМДБувЛаЉЭЗВПЦЗХЦЙРжЕДѓеЧЃЌШдгаДѓХњЭЖзЪЛњЙЙЯђЫћУЧЕнНЛЭЖзЪвтЯђЪщЃЈTSЃЉЁЃ

ЁЁЁЁ2021ФъЕФдЊЕЉЃЌЬєеНепДДЭЖЙмРэКЯЛяШЫжмЛЊНЋЭЖзЪвтЯђЪщЫЭЕНСЫM StandПЇЗШДДЪМШЫИ№ЖЌЪжРяЁЃ

ЁЁЁЁЖјдк3ЬьЧАЃЌСНШЫВХЕквЛДЮМћУцЁЃБЫЪБЕФM StandЦьЯТжЛга10МвУХЕъЃЌЛЙУЛгаЛёЕУШЮКЮШкзЪЁЃвђЮЊМлИёЬЋЙѓСЫЃЌжмЛЊЦ№ГѕжЛЪЧЯыШЅСФСФЁЃЕЋгыИ№ЖЌНіНіЙЕЭЈСЫ15ЗжжгЃЌжмЛЊОЭОіЖЈЭЖзЪM StandЁЃ

ЁЁЁЁдвђЪЧЃК“ЫљгаУХЕъЕФЕЅЕъШЫаЇЁЂЦКаЇЁЂИДЙКТЪвдМАЛиБОжмЦкЕШЪ§ОнЃЌЩѕжСБШаЧАЭПЫЛЙвЊКУЁЃ”

ЁЁЁЁШЅФъ1дТЁЂ7дТЃЌM StandЗжБ№ЭъГЩСЫСНТжШкзЪЃЌЭЖКѓЙРжЕДя40вкдЊЁЃ

ЁЁЁЁЕЋДгетИіШќЕРРДПДЃЌЮоТлЪЧеМзЁ“C”ЮЛЕФMannerЃЌЛЙЪЧжїДђДДвтЕФSeesawЃЌвдМАЯТАыФъЗЂСІЕФNowwaЃЌЫќУЧдкЦКаЇЁЂИДЙКТЪЁЂЛиБОжмЦкЕШЕШЪ§ОнЩЯЖМЗЧГЃЦЏССЁЃМДБуДцдк“ЭЌжЪЛЏ”ЮЪЬтЃЌЕЋЫќУЧвРШЛЪЧзЪБОЧрэљЕФБъЕФЁЃ

ЁЁЁЁзЪБОЖФЕФЪЧЃЌЫћУЧжЎжаФмХмГівЛИіаЧАЭПЫЃЌЛђепЪЧШ№авЁЃ

ЁЁЁЁИљОнЭјТчЙЋПЊЪ§ОнВЛЭъШЋЭГМЦЃЌНі2021ФъЃЌПЇЗШаавЕЗЂЩњ20Ц№ШкзЪЃЌзмН№ЖюГЌЙ§50вкдЊЁЃ

ЁЁЁЁИќЮЊЛ№ШШЕФУцЪГЃЌвВдкЙ§ШЅвЛФъгРДвЛХњЙРжЕГЌ10вкдЊЕФЦЗХЦЁЃ

ЁЁЁЁ2021Фъ4дТЃЌКьЩМжаЙњЖЪТзмОРэЙљеёьПЧУПЊСЫТэМЧгРДДЪМШЫКщРкЕФМвУХЁЃ

ЁЁЁЁБЫЪБЃЌТэМЧгРИеИеФУЕНЬєеНепзЪБОЕФЬьЪЙТжШкзЪЁЃжЎКѓМИИідТжаЃЌЙЋЫОгжНгЕНСЫ15МвЭЖзЪЛњЙЙХзГіЕФ“щЯщжІ”ЃЛКьЩМжаЙњМДБуЪЧЙњФкЭЗВПЭЖзЪЛњЙЙЃЌвВдкХХЖгЕШКђЕФУћЕЅжаЁЃ

ЁЁЁЁЙљеёьПгыКщРкЯрМћЕФФЧЬьЃЌСНШЫвЛжБСФЕНДЮШеСшГПЃЌКщРкжегкЭЌвтЧЉЯТКьЩМЕФTSЁЃОнЭэЕуLastPostБЈЕРЃЌЙљеёьПЕБЪБзіЕФTSИјЕНТэМЧгРЙРжЕГЌ10вкдЊЁЃ

ЁЁЁЁНижС4дТЕзЃЌТэМЧгРдкДѓжкЕуЦРПЊЕъЪ§ЮЊ15МвЃЌЮДПЊвЕУХЕъ20МвЃЛШєвдетИіЪ§зжЃЈ35МвЃЉЙРЫуЃЌЦфЕЅЕъЦНОљЙРжЕдк3000ЭђдЊзѓгвЁЃ

ЁЁЁЁЭЌбљЕФИпЙРжЕЛЙЗЂЩњдкСЫРМжнРУцЦЗХЦГТЯуЙѓЁЂеХРРЩэЩЯЁЃдкРУцжЎЭтЃЌГЩСЂИќдчЕФКЭИЎРЬУцКЭгіМћаЁУцЃЌЙРжЕвВЗжБ№ДяЕН70вкдЊКЭ30вкдЊЃЛЩѕжСгаЯћЯЂДЋГіЃЌКЭИЎРЬУцвбОдкГяБИЩЯЪаЁЃ

ЁЁЁЁЦѓВщВщЪ§ОнЯдЪОЃЌ2021ФъЧАЪЎдТУцЪГУзЗлШќЕРШкзЪЪТМўГЌЙ§СЫ12Ц№ЁЃ

ЁЁЁЁКцБКШќЕРЕФШШБШЦ№ПЇЗШЁЂУцЪГЃЌИќЪЧгаЙ§жЎЖјЮоВЛМАЁЃ

ЁЁЁЁ2020Фъ6дТГЩСЂЕФФЋмдЕуаФОжНігУвЛФъАыЕФЪБМфЃЌОЭЭъГЩСЫ5ТжШкзЪЃЌЙРжЕДя20-30вкдЊЁЃЦфЕЅЕъЦНОљЙРжЕзюИпЪБЃЌЗЛМфДЋЮХЩѕжСДяЕН1вкдЊЁЃ

ЁЁЁЁЭЌбљгкГЄЩГЦ№МвЕФЛЂЭЗОждќДђБ§ааЃЌвВдк2021ФъЭъГЩСЫЬьЪЙТжКЭНќ5000ЭђУРдЊЕФAТжШкзЪЁЃ“ГѕДњЭјКь”БЋЪІИЕвдМАБЌКьгкФЯОЉЕФуђЯЊКгЃЌОљБЛЦиГіЦєЖЏСЫШкзЪЃЛИќгаЯћЯЂГЦЃЌБЋЪІИЕЕФЙРжЕвбОДяЕН100вкдЊЁЃ

ЁЁЁЁЙЋПЊЪ§ОнЯдЪОЃЌ2021ФъЧАЪЎдТКцБКШќЕРШкзЪЪТМўЙВ15Ц№ЃЛЖјОнАЌУНзЩбЏЃЌ2021Фъ1-9дТКцБКаавЕШкзЪГЌ57вкЁЃ

ЁЁЁЁдкЯћЗбаавЕЃЌШкзЪБщЕиПЊЛЈЕФЛЙгааТОЦвћЁЂВшвћЕШЯИЗжШќЕРЁЃ

ЁЁЁЁЕБДѓСПЕФШШЧЎгПШыЃЌЭЖзЪШЫУЧвВПЊЪМ“ФкОэ”ЁЃОнЁЖМвАьаТжЧЕуЁЗБЈЕРЃЌЯрБШ2017-2018ФъЃЌ2021ФъЩЯАыФъЯћЗбРрЯюФПЕФЙРжЕЦНОљЙѓСЫ3БЖзѓгвЃЌУїаЧЯюФПЩѕжСИпГі5БЖвдЩЯЁЃаэЖрЭЖзЪШЫФмНгЪм20-30БЖЕФЪагЏТЪ(PE)ЃЌ5-6ЕФЪаЯњТЪ(PS)ЁЃ

ЁЁЁЁвЛЮЛзЈзЂдчЦкЯћЗбЯюФПЕФЭЖзЪШЫдјЯђШЋЬьКђПЦММетбљНтЪЭЭЖзЪТпМЕїећБГКѓЕФдвђЃК

ЁЁЁЁ“Й§ШЅЃЌЮвУЧПДЯюФПЃЌДѓЖрЪЧвдЯюФПЕБЧАЕФЪевцРДКтСПЫќЕФЪажЕЁЃЕЋЯждкПДЯюФПЃЌЫќгаЯЃЭћХмГіЭЗВПЃЌДђГіБкРнЃЌФЧЮвУЧОЭдИвтвдЫќЮДРД3ФъдЄЦкЕФЪеШыЃЌРДКтСПетИіЙЋЫОЯждкЕФЙРжЕЁЃ”

ЁЁЁЁЛивф2021ФъЩЯАыФъЃЌдчЦкЯћЗбЭЖзЪШЫЭѕЮїЃЈЛЏУћЃЉИаПЎЃК“ЩЯАыФъЮвЬиБ№НЙТЧЃЌвђЮЊДѓМвЧРЕУЬЋазЃЌЯюФПвВЬЋЙѓЁЃЕЋвВЯэЪм‘ХнФ’ЃЌвђЮЊећИіШќЕРЪЦЭЗКмКУЃЌгаИуЭЗЁЃ”

ЁЁЁЁ2

ЁЁЁЁРфШДЕФЯТАыФъ

ЁЁЁЁвХКЖЕФЪЧЃЌетбљЕФЪЦЭЗВЂУЛгаГжајЬЋОУЃЌЧщПіКмПьМБзЊжБЯТЁЃ

ЁЁЁЁ2021ФъаТЯћЗбаавЕЧА11ИідТШкзЪН№ЖюЧщПіЃЈЕЅЮЛЃКвкдЊЃЉ

Ъ§ОнРДдДЃКЯЉХЃЪ§Он

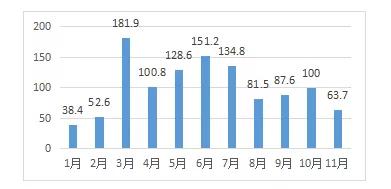

ЁЁЁЁОнЯЉХЃЪ§ОнЃЌдк2021Фъ7дТЃЌаТЯћЗбаавЕЕФШкзЪЪТМўЪ§СПЁЂзмН№ЖюЫфШЛНЯ6дТгаЫљЯТЛЌЃЌЕЋвРШЛДяЕНСЫ100Ц№вдЩЯЁЂ134.8вкдЊЕФИпЖШЁЃЕЋДг8дТЦ№ЃЌУПдТШкзЪЯюФПЪ§СПОљдк100Ц№вдЯТЃЌЕЅдТШкзЪЖювВЮДГЌЙ§100вкдЊЁЃ

ЁЁЁЁЮЊКЮЛсгаШчДЫДѓЕФзЊБфЃПетгыКЃЕзРЬЁЂХнХнТъЬиЁЂФЮбЉЕФВшЕШдкЖўМЖЪаГЁЩЯЕФЙЩМлБэЯжПЩФмДцдкУмЧаЙиЯЕЁЃ

ЁЁЁЁ2021Фъ2дТЃЌКЃЕзРЬЪажЕвЛЖШНгНќ4800вкИлдЊЁЃЭЌвЛЪБМфЃЌжаЙњ“ГБЭцЕквЛЙЩ”ХнХнТъЬиЪажЕвВНгНќ1500вкИлдЊЃЛЭъУРШеМЧФИЙЋЫОвнЯЩЕчЩЬЪажЕ163вкУРдЊЃЌдМКЯШЫУёБвЩЯЧЇвкЃЌГЩЮЊжаЙњЪзИіЪажЕЦЦЧЇвкЕФУРзБЙЋЫОЁЃ

ЁЁЁЁетаЉ“УїаЧЦѓвЕ”дкЖўМЖЪаГЁЕФЭЛГіБэЯжЃЌвВЪЧДйЪЙзЪБОдк2021ФъГѕЗшПёгПШыЯћЗбШќЕРЕФдвђжЎвЛЁЃЕЋдк2дТжЎКѓЃЌ“БъИЫУЧ”ЕФвЕМЈПЊЪМвЛТЗЯТЛЌЁЃ

ЁЁЁЁдквпЧщгАЯьЯТЃЌаэЖрВЭвћЦѓвЕЪмЕНГхЛїЃЌЯпЯТЮявЕЯрЖдБувЫЃЌКЃЕзРЬШЯЮЊетЪЧРЉеХУХЕъЕФЛњЛсЃЌДг2020ФъжС2021Фъ6дТЃЌЙВаТПЊУХЕъ843МвЃЌШЋЧђУХЕъзмЪ§ДяЕНСЫ1597МвЁЃ

ЁЁЁЁДгКѓРДЕФНсЙћПДЃЌетЪЧКЃЕзРЬЕФвЛДЮ“ЮѓХа”ЁЃВЛНіЗЬЈТЪБЛЦиГіНЕжС3ДЮ/ЬьЕФгЏПїЦНКтЯпЃЌПЊаТЕъРЉеХЕФБпМЪРћШѓвЙдкЯТНЕ——2021ФъЩЯАыФъгЊЪе200.94вкдЊЃЌДДРњЪЗаТИпЃЌНЯвпЧщЧАЕФ2019ФъЭЌЦкеЧСЫ72%ЃЛЙщФИОЛРћШѓШДжЛга9452.9ЭђдЊЃЌЖјетвЛЪ§зждк2019ФъЩЯАыФъЪЧ9.1вкдЊЁЃ

ЁЁЁЁШЅФъ11дТЃЌКЃЕзРЬ“ЖЯБлЧѓЩњ”ЃЌаћВМНЋж№ВНЙиЭЃ300МвПЭСїСПЯрЖдНЯЕЭМАОгЊвЕМЈВЛШчдЄЦкЕФУХЕъЁЃЖјЦфЙЩМлвВДѓЗљЯТЛЌЃЌНижЙ2021Фъ12дТ30ШеИлЙЩЪеХЬЃЌКЃЕзРЬЪажЕвбНЕжС936.43вкИлдЊЃЌНЯЭЌФъ2дТЪажЕИпЕуМѕЩйНќ3900вкИлдЊЁЃ

ЁЁЁЁХнХнТъЬиЕФ“ЕјТф”ПЩФмЪмЕНШќЕРЩЯЭЌааЗмСІжБзЗЃЌвдМАIPЮќв§СІМѕШѕСНЗНУцгАЯьЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: аТЯћЗб