2. 成本高企,餐饮行业的钱越来越难赚了

最近身边有三个小观察耐人寻味:

为什么小饭馆的菜好像都是一个味道?

为什么身边夫妻小店越来越多?

为什么大商场里的餐厅越开越小了?

看似关联度不高的三个问题,却都指向了一个答案——成本。

根据《2020年中国餐饮年度报告》显示,中国餐饮行业原材料成本占营业收入比例为40%,且每年以2%的速度增长。不断高企的食材成本,迫使餐饮商家不得不另辟蹊径,比如大量采用标准化程度高、成本低廉的料理包、半成品。加之连锁品牌的渗透率逐步提升,“餐饮工业化”程度提速,导致餐厅口味也越发“趋同”。

除了食材成本,还有人工成本。据国家统计局数据显示,疫情前餐饮行业年平均薪资水平增长在6%左右,虽然餐饮行业工资基础水平较低,涨幅较于制造业、互联网、金融等行业相比并不大。但考虑到一些隐性成本,如员工房租、餐费等其他成本,同时随着“社保入税”的政策落实和餐饮合规性逐渐提升,越来越多的餐饮企业需要给员工缴纳五险一金,餐企在人力成本的弹性空间逐渐消失。

而在消费不振和疫情常态化下,“开小店”或者“压缩门店面积”成了为数不多降低经营风险的手段。根据联商网《2020年中国购物中心租金趋势报告》显示,2019年中国购物中心除“体验类”业态租金下降外,其他业态租金均有所上涨,而餐饮类租金涨幅最高。尽管经历了2020年的疫情,部分业主选择降租或免租表达与商家“共克时艰”的决心,但随着疫情的缓解,各大购物中心又重新回到涨租的日常操作,以北京合生汇为例,年租10-20%的上涨幅度已让小商家们直呼承担不起。

不断上涨的“食材、人工和房租成本”成为压在餐企身上,且难以撼动的三座大山。

3. 渠道红利消失

2019年,我国购物中心存量创纪录地突破了6000家,达到6359家。2020年受疫情影响,新开购物中心数量虽有所下降,但全年仍有374个购物中心开业。但对于餐饮行业来说,购物中心的井喷却并非一件好事。

△制图:红餐网

随着海量的购物中心开业,shopping mall里购物、餐饮、娱乐的业态比例已经从原来的“5:3:1”的黄金比例变成了“1:1:1”的“畸形比例”。“业态不够,餐饮来凑”成了招商部门的口头禅。连年上涨的房租,加上各种综合管理费,购物中心餐饮业态的激烈竞争和价格战,不断挤压着餐饮的生存和利润空间,导致餐厅的生命周期大大缩短。据有关数据统计,商场中能够盈利的餐饮品牌仅为20%,剩下80%的铺位则常年处于“你方唱罢我登场”的处境。

不仅是线下,线上渠道的红利也正在快速消失。司空见惯的价格战,纯外卖品牌对堂食品牌生存空间的挤压,都让餐饮老板感觉到外卖生意越来越难做,而最重要则是外卖平台曾经的高补贴和低成本获客的好日子一去不复返了。

4. 跨界竞争,餐饮的竞争对手多了

疫情过后,原本“防火防盗防同行”的餐饮人突然发现,“跨界打劫”已经成为了常态。

便利蜂推出了咖啡品牌“不眠海”,切入现磨咖啡市场;盒马鲜生推出了椰子鸡、冬阴功、猪肚鸡火锅,要“革中低端火锅品牌的命”;叮咚买菜今年2季度推出了自有品牌“拳击虾”,并且在江苏昆山投资6亿美元建立生鲜综合体,发力到家的半成品菜,誓要把“在家吃饭是检验幸福唯一的标准”的信念贯彻到底。

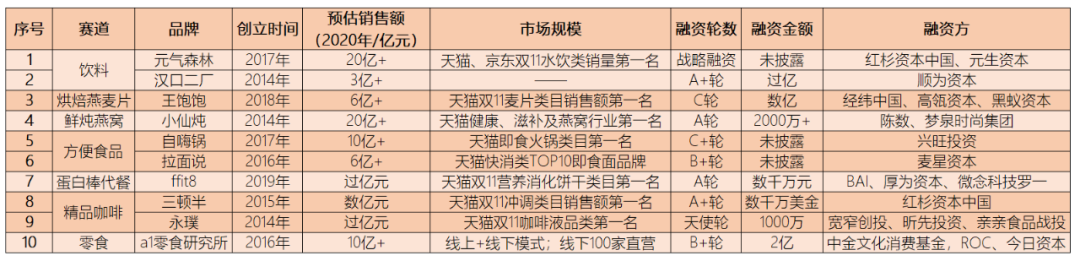

不仅是零售品牌,新消费品牌同样在觊觎年轻人的餐桌。三顿半、自嗨锅、拉面说等新消费品牌通过小红书、B站等新媒体的投放种草,俘获了不少的年轻人。

△部分食品消费品牌融资情况(制图:翟彬)

“多了一个场景,必然会减少另一个场景”,速食和生鲜电商的渗透率在疫情下空前提高,年轻人已经习惯了在家吃饭、在家做饭的习惯,对餐饮行业来说无疑是场灾难。

餐饮人如何打破内卷?

过去十年,中央厨房、数字化、食品工业化、外卖、社交媒体等商业因素深刻改变了餐饮这一传统行业。后疫情时代,国潮和新品牌不断崛起,去中心化的商业模式风起云涌,面对内卷越来越严重,餐饮该怎么做?

第一, 解放思想,摆脱路径依赖

从私域运营、智能餐饮到数字化运营,如今餐饮人比任何时候都要焦虑。但比焦虑更可怕是“路径依赖”,依赖经验、依赖直觉,害怕“折腾”、拒绝改变。未来,唯有“大胆创新,拒绝躺平,勇于突破”才是打破内卷的核心要义。

第二, “品牌第一,好吃第二”

什么是有价值的品牌?是规模还是口碑?

成立17年的周黑鸭,拥有1755家门店,市值177亿;而成立不到2年的墨茉点心局,在不到10家门店的时候,估值就超过了20亿;门店数量仅为80家的Manner,更是斩获了百亿估值。

很明显,品牌价值与规模并无直接关系。

这些品牌的成功无一不在说明,只有占据用户心智、打造独特的品牌符号,形成独一无二的IP,才能获得极低的传播成本和最大的品牌溢价能力。

所以说,好吃固然重要,但“能不能讲好故事”才是品牌的核心能力。未来,不能触动消费者思想的品牌绝不是好品牌。

第三, 消费下沉,“小镇青年”扛起餐饮未来的希望

据摩根士丹利数据预测,到2030年我国三四线城市居民消费将达到45万亿元人民币,其中有七成的“小镇青年”每月工资的80%用来消费,小镇青年将是未来十年消费市场的主力。

未来随着一二线城市的逐渐饱和,星巴克、海底捞、喜茶等头部品牌势必会将触角延伸下沉。对于“志在四方”的餐饮品牌来说,广袤的三四五线城市才是它们的星辰大海。

第四, 搭上“餐饮新基建”的快车,打造餐饮新物种

如同初代苹果手机对于功能机的碾压,和特斯拉对于传统汽车行业的改造一样。以数字化、智能设备、植物肉、大数据、新零售等商业因素正如潮水一般涌来,为餐饮行业的升级改造带来了前所未有的新机遇。

智能设备解放了门店, 300平米的门店1-2台送餐机器人就能极大缓解疫情期间人工短缺的问题;商用智能洗碗机2分钟就7-8桌的碗碟,月成本不到2千,优势明显;燕麦奶的替代风从星巴克刮到了7分甜,而麦当劳、肯德基、瑞幸也纷纷推出了自己的植物肉产品,新食材带来了成本革命;智慧门店+私域的数字化双核,让餐饮品牌的门店运营效率得到快速提升……

以上这些无一不在预示着,餐饮行业未来的巨大可能性,变革已经在路上。

写到最后

作为普通消费者,餐饮内卷的最直观感受就是薅不完的羊毛、吃不完的“霸王餐”,和无休无止的“价格战”。

但是对于餐饮企业来说,价格战背后却是餐饮的利润堪比纸薄,“躺着赚钱”的时代一去不复返了。

面对内卷,餐饮人既不能活在往日的荣光中假装自嗨,更不能被竞争打垮,“就此躺平”。餐饮人唯有“转变思想,拥抱变化,跳出存量,寻找增量”,才是打破内卷、摆脱困境的最好方式。

来源:红餐网 翟彬

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 餐饮