����“�����ϰ��꣨1-6�£������ԡ�����������ֱ���У���ױƷ��ռ��ҵGMV��5.3%��λ�еھţ�ֱ�����۶�ͬ��ȥ���»�31.7%��”

���������¸ոս������й���ױƷ����ϣ��ɹ���ϯ���ݷ���ʦ����¶�˲�ױ�����ϵ�“�ҿ�”��

����������ˣ�Ʒ��APP�˽��������������ױ������ȫ��ҵ“����”�����ٽ���ð���������ױ��������ֹ�ͣ��ͬʱ��ȫ�����������Ҳ¶����ױ���ŵ��е�����ռ��һ·ή������ͳ��ױ������“����������”�����β�ױ��������ʾ����ױ�����ʡ�����������������ױϸ��Ʒ���ϰ����“����������Ϊ0”��

�����Ⱪ¶����������һʱ�IJ�ױƷ�࣬���������һ����١�

����01

�������/��ͣ/����

����“��ױ̫������”

������ȥ������֮��ױ�ͽ����˲�̫�ֹ۵ľ��ء���Ʒ��APPȥ�걨�����������ױ�ޱ�ǰҹ�����˲ֿⱬ�֣�������λ����ǡ���������OEM/ODM������������¬��Ʒ�Ƴ���˫λ���»����ŵ��ױ�ṹ�����ش��������ʱ����Ԥ�ԣ�“��ױ�г�����һ�־ޱ���Ȼ��·����”��

������Ʒ��APP���ڵĵ�����������ױȷʵ�ǵ�ǰ�г������ѵ�Ʒ��֮һ��

�������ϣ����/��ͣ��“�������Բ�����”

��������3������������������ױ������֡��صꡢ���շ糱��

����KACH��è�콢����Ʒȫ���¼ܣ��Ƽ���è�콢���¼����в�ױ��Ʒ��Apinkbaby�ڵ�����ҳֱ�ӹҳ��˱յ�֪ͨ����ʾ“ת��������ͫ”����ױƷ��ץèDramo��Woodz BeautyҲ�ڽ��д��ģ��֣������������“������겻��”�Ŀںš�

����һ����ǰ����������Ϊ��Ӫ���������������ױCROXXƷ�����ͣ����������Benny���ӳ���������“CROXX����ر�ǰ��”����“����2022��5����ʽ�ر�ͣ��һ�в�Ʒ���¼����ݲ���”������ǰ��CROXX��è�콢���˿����96.1��

�������˹ٷ��콢�꣬������Ӫ��ױ���Ա�C��ı���Ҳ�����ֹۡ�

�������Ա�C��“ôô�չ�����ױ”��ظ����˲��ٲ����ܣ�������ױ��������ȥ��6-12�£����ڼ䣬“ôô�չ�����ױ”ͨ���������������ױ�������������������ﵽһ��С�߷壬������������“�������Բ�����”��

�������£�һ�겻��������ͳ��ױ��������

����“8�꣬������6����ױƷ�ơ�”

�������ձ��ǻ�ױƷ���ϰ幢��¶���������Ҫԭ����û��������“����ڶ�ʢʱ�ڣ�Ŀǰ�ŵ�IJ�ױռ�ȴ�Լ������10-15���ٷֵ�”��

��������ż��ɽ��ij��ױƷ����Ҳ�ۼ��Ų�ױ�����ƣ��õ��ϰ��ʾ����õ�ʱ���ŵ�ͬʱ��Ӫ�˶����ױƷ�ƣ������ڣ���ͳ��ױ������“������������”��“ijͷ������Ʒ���Ѿ���һ���û������”��

�������գ�Ʒ��APP�߷��г�ʱ���֣����ְ�ǿ������IJ�ױҲ��������“����”״̬��

����֣��ij��ǿ��ױƷ��IJ�ױ��̨�������Ѿ���Ϊ������Ʒ�Ļ��ܡ��õ���ظ�����¶��“Ŀǰ��ϵͳ�������ŵ�ĵ���������500�����ϣ�����ױ����ռ�Ȳ���8%”��

��������ij���ͻ�ױƷ��������ظ�����Ҳ��ʾ����߷�ʱ���ŵ��ױռ���ܴﵽ20%-25%�������ڣ�������Ʒ�Ƴ�����Լ���������ʼ��û�кõIJ�ױƷ�Ƴ��֣��ŵ�IJ�ױ���������»�����ױ�ľ�Ӫ“���ϼ���”��

����OEM/ODM��������������ǰ��“�ں켸��û����”

�������λ�ױƷ������Ҳ�ձ鷴ӳ��“��ױ����Խ��Խ����”��

����“���꣬�Ͽͻ��µ��ܽ�����”����һ�Ҵ����������˽��ܣ�“��ǰ���úõ�ʱ��Ʒ��һ�ܷ���һ��”���������������ܶ��ϲ�ױ�ͻ��ķ���Ƶ�ʱ���ˣ�������Ҳ�����ǰ��

�����Ϻ�ױ���г���������������ʾ�����깤�����嶩������û�������»�����֪����ױ�ͻ��Ķ�������̫�ȶ���“�ܶ�ͻ�������������������˺ܶ�”��

��������ij��ױ��������ظ������������ܣ������ױ�Ķ���������Ҫ������ױǰ����ױ�����߽��ʺ��Բϱʵȼ���ϸ��Ʒ�࣬“������ױ�У��ں켸��û����”��

����02

������ױ��ô�ˣ�

����“���ڲ�ױ�г�������2016�ꡣ”��λ�����ҵ�����Ƿ�����

������һ�꣬�������·������ڵ�����ױƷ����˰���ߵ�֪ͨ������С��ױƷ��˰��Χ��ȡ������ͨ���ݡ������ױƷ��������˰����һ�ش�������Ϣ���ͷ��˲�ױƷ�Ƶ�ӯ���ռ䣬�������˲�ױƷ�ƿ�ʼðͷ��

�����˺��罻���̡�����Ƶ��ֱ��������������KOL����ױ������ǿ�ȡ�ȫ��λ�����ݼӳ֣���Ϊ��ױ��ȼ��һ�ѻ�

�����ھ���һ�ָ��ٷ�չ�����ױ�ߵ����µ���ʷ�ڵ㡣“��ǰ���ڲ�ױ�г����в���żȻ��”��λҵ����ʿ����ױĿǰ���ƹ������������档

������һ��Ʒ��/ƽ̨/�������������ˣ����д�ʧ�顣

����“��ױƷ��ҵ�Ѿ���‘Ӫ��ʱ��’������‘Ʒ��ʱ��’��”һ������ʿ��Ϊ���г������ı仯������������Ʒ�Ʋ��ɱ����������“����·”��

���������ʱ�ִ������ϻ������������Ʒ��APP����ȥ�����˿ڡ�ƽ̨��Ʒ��“�������”�Ļ����ϣ�Ʒ�ƽ���Ӫ���Ϳɻ�ȡ�����ͼ�������������˿ں����������ˣ���ҵ�ڸ���ƽ̨��ȡ�����ijɱ��������ӡ�

����ij������Ӫ��ʿҲ��ʾ�������꣬С���顢Bվ���������Ա�ֱ����Ͷ�ż۸��ڿ�����������Ͷ��ת��Ч�����½�������ROI���䣬��ױƷ���ڲ���ƽ̨��ROI����������1:1.5��

�������⣬���������ױƷ�Ƶ�������֣��������漤�ң�Ʒ������Ʒ���г��ĺ���“������”���ڹرա�“�˳�ʱ��”�����٣��ò���ȱ��Ʒ�������������������ױƷ��������“��Ӿ״̬”��

������һ����˾��ظ�����Ҳ��ʾ�����£���һ����ױ��ҵ�ߴ��Ϊ�����������������������淨��һ�����������컨�壬���д���ʧ�顣���£���������Ʒ��Ҳ����Ӵ��з�Ͷ�룬��ͼ�ı�“��Ӫ��”��״����“Ʒ��ת������ʱ�䣬��������У�Ҳ�Ʊػ���һ��Ʒ������”��

���������Ʒ�ഴ������ƿ����

����Ҳ�������ʿ��ʾ����ױ����Ʒ������Ʒ�����ԣ������˲�ױƷ����ѱ��ֳ���������

�������������������ױƷ����Ҫ�������쳱������Ҫ����ǿ��Ĺ�Ӧ�������Ƴ³��£��Դ�����������ע������“��Ŀǰ�������DZȽϳ���Ŀ�ʱ��Ůװ��ҵ��Ҳ��������ҵ��������һ��”��

����ij��ױƷ���г���������Ҳ��ʾ�������������Ų�ױ�г��ij��죬��ױƷ��Ĵ��¿ռ��С����ױ�Ƴ���Ʒ��ĸ��ʴ�����ͣ�“���ʶȵ�ɥʧ��Ҳһ���̶������˲�ױƷ��ķ�չ”��

����Ʒ����δ����Ӫ����Ȧ��Ʒ�ഴ��������ѣ����ɳ����й����ø��ٷ�չ�ڵ����������ߣ�ȴֻ��Ϊ���Ի���Ʒ��

������̩�ٻ�����������ʾ��2020�꣬�������˾�����4.03֧�ں죬�����2018���˾�5֧�Ĺ����������½��������ⲿ�����Ѳ������Թ���ں죬����Ҫ�ǶԴ��ԡ�����ȴ�ױ��Ʒ��Ķ��ֳ��ʡ�

������Ҳ��Ӧ�������û���ױ̨�ϲ�ױ��Ʒ����“����”������£�“����”��“����”���ڳ�Ϊ��ױ���ѵ���Ҫ������

����“��Ŀǰ����ױ�г��������Բ�ƥ�䡣”���������˱�ʾ��Ŀǰ��������������INTOYOU����������Ʒ�ƿ�����“����”��Ʒ�࣬�����Ʒ�ƵĴ��»���Ҫͣ����Ӫ�����棬������ֶ��ǣ������������������е���ͷ�̼����ۣ�“������Ȼ�������߶�������·�����γ����ߡ�”

�����������ʱ�������ˡ�

�����ʱ����ڲ�ױ��Ŀ��Ͷ��Ҳ��ʼ���Խ��Խ������

����һ��ҵ��ʿָ����ͨ���ʱ�Ͷ��һ���г�ǰ���Ὣ�����г�����Ͷ����г�����ͷ��ҵ�IJ������ݱ��֣���Ϊ������Ҫ�ο����ݡ�

����“���꣬������ױ������������Ʒ�г�����̫�ֹۣ�����ͷ����ױƷ�ƵIJ������ݱ���Ҳ���������⣬���ںܴ�̶���Ӱ�����ʱ���������ױ�г������ġ�”��������DZ�ʾ��

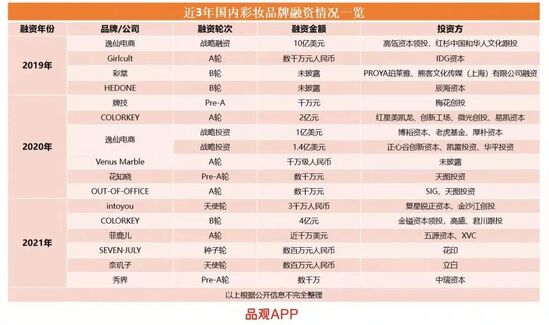

������Ʒ��APP����ȫͳ�ƣ�2019-2021�꣬�����ʲ�ױƷ�ƹ���16�������У����B�����ʵĽ���3����ʣ��Ʒ�����ʾ�ͣ���ڳ�ʼ�֡�

�����ӱ�����Կ�������Ȼ��������������ʵ�Ʒ������û�м��٣������ʽ����������١�2019-2020�꣬���ڲ�ױƷ����Pre-A��A�����ʽ�����“��ǧ��”����2021�꣬Ʒ�����ʶ�����Ա�ͣ������Ӻ�SEVEN·JULY����ʹ�֡������־�ֻ�õ�“�����������”��

������Ҳ��ζ�ţ����Ų�ױ�°볡ս�����죬Ʒ�Ƽ�������ƴ��ɫ��ƴ��ơ�ƴ�Ŷӡ�ƴ�ƹ�������ˮ����“���ñ����Ʒ����Ʒ��”��ԭ����ҵ·����������ͨ���ɵ�;��ʧЧ���µ��淨��δ������Ҳ�Ʊػ��ò�ױƷ��������һ�ε��ڡ�

��2ҳ [1] [2] ��һҳ

��ע���ţ�redshcom ��ע����: ��ױ