更小的杯型在价位设定上更具优势,加之自带杯减5元进一步降低用户进入门槛,鼓励消费者到店自取的同时,还让每杯咖啡中的咖啡粉含量没有减少。这样一来不但口感更为丰富醇厚,咖啡爱好者们对咖啡因的需求也能得到不折不扣的满足。

其次,Manner的门店模型,面积多为10平米左右,虽然部分门店配有桌椅,但仍以购买带走为主要消费场景,最小的一家门店只有2平米。现在门店超过80%都是在上海,据媒体报道,Manner上海地区的门店已经实现全面盈利。

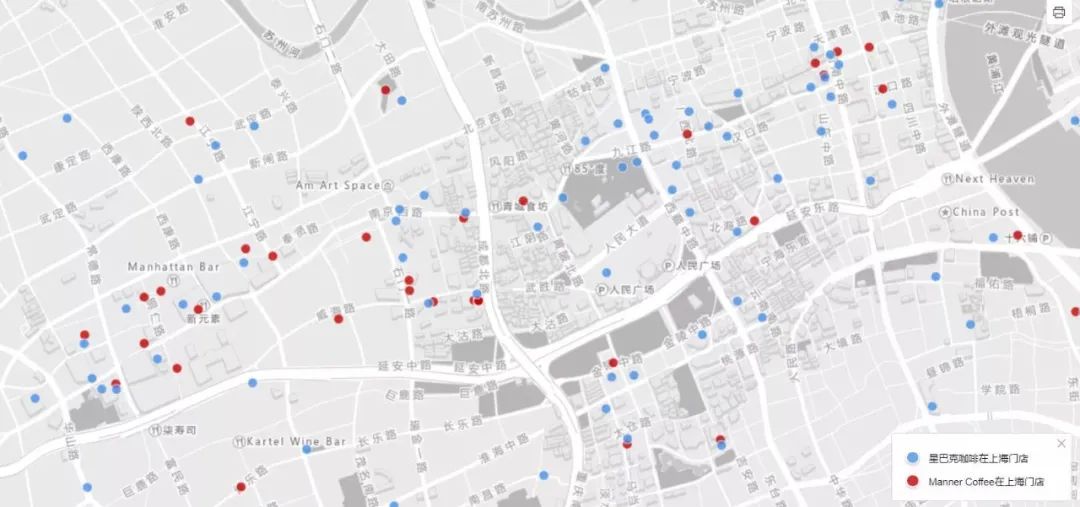

在门店的选址上,Manner主要是毗邻写字楼密集区域的街边店,多为商业街写字楼下人流量大的沿街商铺,或白领、年轻人聚集的商圈购物中心。而且会多个聚集,甚至相邻一条马路对立的情况也不少。

Manner在上海的部分门店分布

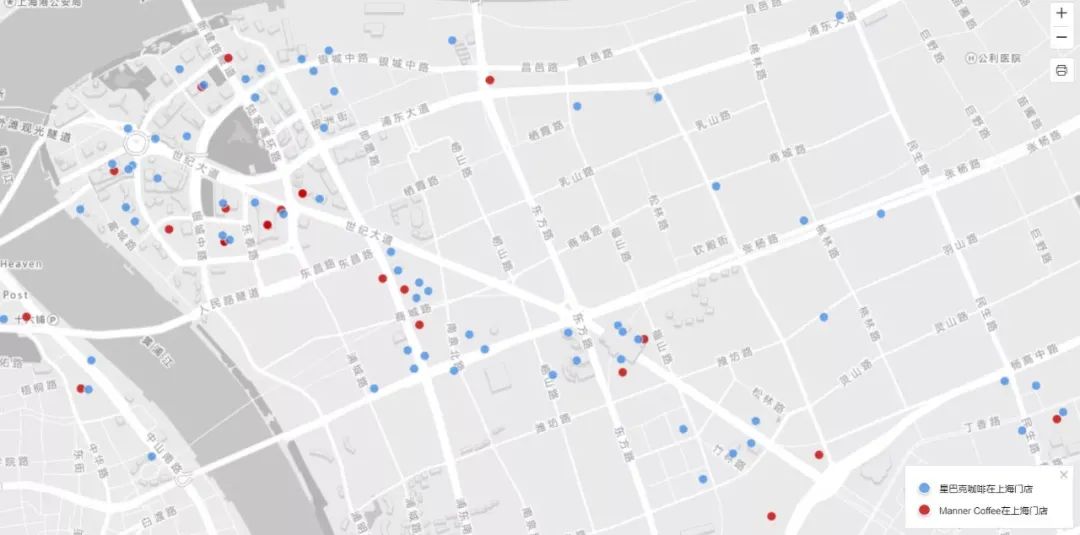

Manner(红)VS星巴克(蓝)在上海的部分门店分布比对

Manner的选址策略上一方面圈定咖啡重度用户,却避开与星巴克等品牌的正面竞争,另一方面街边店租金相较于商场又省下一大笔。随着经营规模的扩大,门店人效和原材料议价能力同步提高。

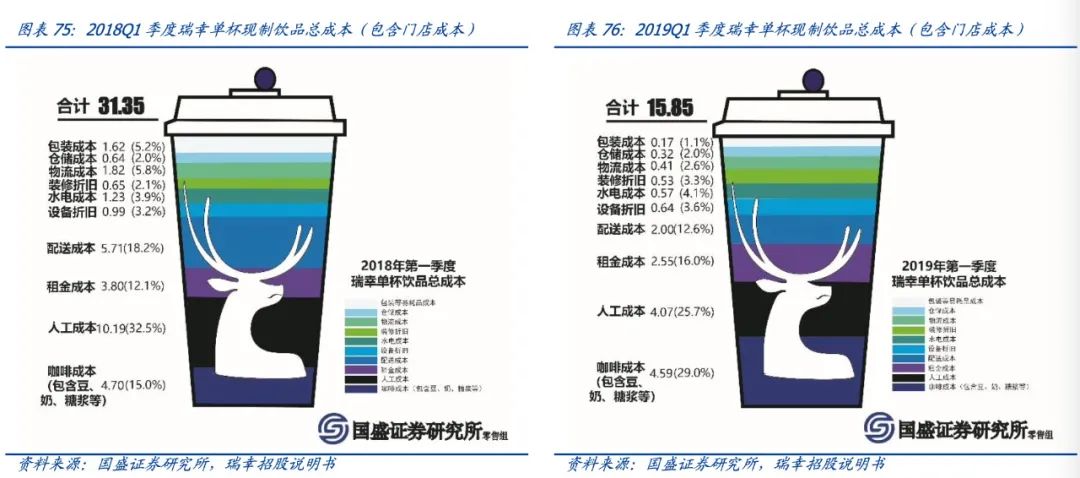

瑞幸通过快速布局门店,已经印证了这一点:随着品牌影响力和门店规模的提升,人力成本、仓储物流和配送等运营成本会下降。

瑞幸单杯咖啡成本2018年Q1 VS 2019年Q1

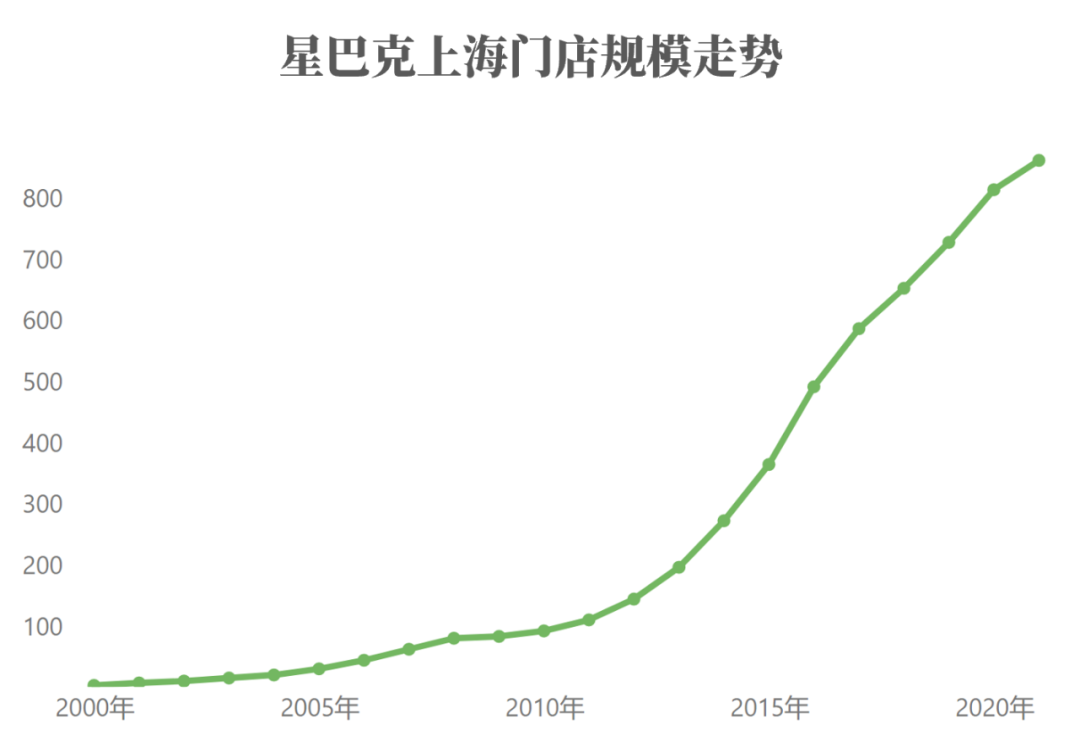

上海是全国咖啡市场中,最为成熟的,也是必争之地。目前,星巴克在上海的门店数量有800多家,根据极海品牌监控的预估,上海星巴克门店数量的天花板大概 是1100家,预计在2023年星巴克在上海的门店扩张速度会大幅度放缓。

从门店规模上来说,瑞幸咖啡的门店规模与星巴克是最为接近的。而盘踞于上海的Manner,在上海现在只有203家,从门店的规模数量上来说,跟星巴克的差距还相当大。

Manner等小店快跑型的挑战者们,在某一个城市验证自己的门店模型可行之后,如何快速复制到全国,这是一个极大的考验。

3、下沉市场

星巴克在一线城市的门店规模,预计在未来几年会碰到增长的天花板,下沉市场的拓展和门店模型的调整基本是大势所趋。

其实,除了瑞幸、Manner等咖啡品牌打价格带和小店模型,还有一种就是,扎根下沉市场的咖啡品牌。

奶茶界的下沉之王蜜雪冰城,在2017年的时候孵化了一个咖啡项目,并推出了子品牌“幸运咖”。

之前一直不温不火,直到2019年,蜜雪冰城总经理张红甫带队正式加大这个项目的投入,并在第二年对幸运咖进行了品牌升级,于2020年4月开放加盟,一年的时间幸运咖的门店数突破了200家。

从幸运咖身上你能看到很多蜜雪冰城的影子,其中最核心的,仍是专攻下沉市场的打法。美式咖啡一杯5元,冰淇淋2元一个,幸运咖的所有咖啡和饮品都集中于5-15元价格带。

蜜雪冰城所擅长的就是连锁复制,毕竟奶茶的门店已经是万店俱乐部一员。只要打造好门店的盈利模型就可以快速铺向全国。

咖啡市场最为成熟的是一线城市和新一线城市。而在下沉市场中,大量的消费者还没有喝过咖啡,对咖啡品牌和口味的认知,哪位玩家率先成为市场培育者,变得至关重要。

如果蜜雪冰城能通过茶饮领域的拓店经验,复用到咖啡市场的攻城略地之中,或许幸运咖会成为咖啡赛道上路子最野的那个挑战者。

结语

其实咖啡的赛道中,还有像三顿半等这类速溶咖啡的玩家,这里就不展开讨论了,毕竟快消品的玩法核心打击的目标还是雀巢。除非三顿半这类的玩家,未来也大力去拓展线下门店,这就值得探讨了。

如何从线上入侵线下门店的业态,要面临的挑战是非常大的。线上的流量玩法,与线下的门店运营,所要具备的能力是不一样的。靠资本能不能快速地跨过这道坎,是一个未知数。

在星巴克已经占据现制咖啡市场半壁江山之际,中国的挑战者们想去撼动其现有的地位,仍需要大量的资金,口袋得足够的深,同时还需要扎根深入市场和打进消费者心智的时间。大的变局何时才会来临,我们拭目以待!

来源:红餐网 小优

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 星巴克