电商行业风云再起,一场跨越南北的合作引发行业关注。

4月19日,电商平台拼多多宣布,认购国美零售(下称“国美”)发行的2亿美元可转债,期限三年,票面年利率为5%,初步转换价为每股1.215港元。

如最终全部行使转换权,拼多多将最多获配12.8亿股国美新股份,约占后者发行转换股份扩大后股本的5.62%。

这项投资被外界称为“天作之合”。一方面,国美依靠拼多多能为企业注入新的流量,另一方面,拼多多也能借助国美填补供应链短板,双方牵手合作似乎可以带来1+1>2的效果。

拼多多与国美的合作,使得电商行业TOP的竞争局面更加紧张:在3C、家电领域一马当先的京东,携手前进的阿里&苏宁,再加上全新组合——拼多多&国美。

电商大战战火纷飞的日子仍将持续。

1

拼多多填补家电供应链

拼多多与国美牵手,看似意料之外,似乎又在情理之中。

作为汇集5.85亿年活跃买家和400多万活跃商户的电商平台,拼多多如今已不乏流量和成交,成为阿里、京东的劲敌。

需求侧的快速增长,使得拼多多的供给短板逐渐暴露——大品牌稀缺、物流服务饱受诟病等问题凸显。

2019年,拼多多平台商家格兰仕遭遇天猫“二选一”,三天内连发7篇声明,直指天猫不公。这场无疾而终的口水战,也挡住了更多大牌入驻拼多多的脚步。

这次与国美的合作将为拼多多在产品供给侧带来大幅改善。据了解,双方达成全面战略合作后,国美零售全量商品将上架拼多多,品牌大家电将接入拼多多“百亿补贴”计划。

不仅如此,国美旗下安迅物流、国美管家两大服务平台,将同时成为拼多多物流和家电后服务提供商。两大服务平台将分别为拼多多平台商家提供覆盖全国的中大件物流、仓储及交付服务,以及包含家电维修-清洗保养-以旧换新在内的消费者服务方案。

官方数据显示,自3月15日起,拼多多平台日均在途物流包裹数已稳定在5000万件以上,3月份实物快递包裹总数超过15亿件。

过去很长一段时间,拼多多平台物流配送大多依靠菜鸟网络的“三通一达”完成。疫情期间,配送不及时、包装差等问题凸显。

而国美旗下安迅物流是全国综合物流服务供应商,在全国拥有428个仓库、超6000个服务网点,拥有车辆6230辆,司机6545人,峰值车辆15000辆。这也就意味着,在接入安迅物流后,拼多多平台的物流问题或能有明显改善。

事实上,拼多多与国美的合作由来已久。自2018年起,国美就入驻了拼多多,旗下官方店铺的订单量一直突飞猛进,在拼多多微波炉、洗衣机、电视、手机等多个家电数码单品中夺得过销量冠军,是平台新品上架最快、销量增速最高的店铺之一。

今年3月底,拼多多还与国美联合推出“超级品牌日”活动,双方以价格直降、消费补贴、联合让利等形式,祭出5亿元消费大礼包,覆盖家电数码、个护美妆、日用百货等近10个品类6000多款精选产品。

此次拼多多认购国美可转债,意味着双方合作进一步升级。国美零售CFO方巍表示:“两年来,从平台到服务,再到今天资本层面的合作,国美与拼多多的合作日渐深入。”

据拼多多战略副总裁九鼎透露,他们将在商品采购、消费补贴、物流配送、客服售后等方面与国美建立深度对接,探索跨界合作的新模式、新方法,助力地面零售实现数字化转型。

拼多多则会向国美注入消费大数据、平台流量等优势数字零售资源,双方还将在市场推广等方面展开积极合作。

2

动了谁的奶酪?

发源于北京的国美与落址在上海的拼多多,由于创始人都姓黄,被外界戏称“双黄CP”。双方的这次牵手,也被看作是电商平台激烈竞争下的一次合纵连横。

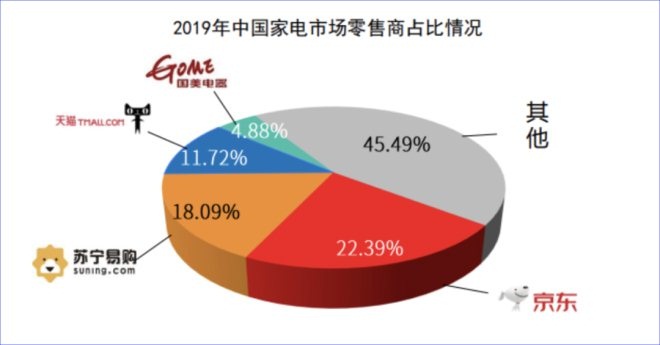

中国家电市场一直具有较强韧性,线上渠道贡献的销售额比重正在逐步增加。中国电子信息产业发展研究院发布的《2019年中国家电市场报告》(下称《报告》)显示,2019年,国内家电市场零售额规模达到8910亿元,线上渠道对家电销售的贡献率达到41.17%,全年占比首次超过40%。

图片来源:中国电子信息产业发展研究院

《报告》还预测,2020年,由于受到新冠肺炎疫情影响,中国家电市场不确定性进一步增加,但线上销售将持续增长,渗透率有望达到 50%。

这意味着,随着线上、线下融合渗透进程的加速,线上、线下渠道销售差异正在缩小,传统家电零售业态边界已被打破,企业向线上发展成为必然趋势。

而在经历了苏宁、国美街头家电大战,京东等电商强势崛起后,中国家电零售市场品牌寡头化趋势越发明显。上述《报告》显示,2019年,京东以22.39%的占比成为中国家电零售渠道当之无愧的霸主,领先第二名苏宁4.3个百分点,天猫则以11.72%的占比名列第三。

图片来源:中国电子信息产业发展研究院

曾几何时,国美还是那个喊着要“成为家电零售企业世界第一”的行业“领头羊”,如今却已被其它对手远远甩在身后,在中国家电渠道占比仅有4.88%。

值得一提的是,早在2015年,阿里巴巴就与苏宁宣布达成战略合作。其中,苏宁云商(2018年1月更名“苏宁易购”)以140亿元认购2780万股阿里巴巴新发行股份,持有阿里巴巴1.09%的股份;阿里巴巴投资约283亿元参与苏宁的非公开发行,占苏宁总股本的19.99%(18.61亿股),成为苏宁云商的第二大股东。

但随着后期苏宁多次出售阿里巴巴股票,双方的关系也变得极为微妙。

整体来说,在中国家电零售市场,京东份额目前排名第一,阿里+苏宁组成的阵营紧随其后。

错失互联网发展良机的国美,要想突破困境就需要顺应发展趋势,转型线上;而积累了庞大用户和订单的拼多多正好能够帮助其快速建立线上渠道,提供流量。

前有阿里入股苏宁的案例,拼多多联手国美的故事看起来逻辑顺畅。

根据拼多多发布的财报,2019年平台成交额达1.0066万亿元;全年共计产生197亿个订单包裹数,较上年的111亿个订单包裹同比增长77%。

而国家邮政总局1月14日公布的数据显示,2019年全国快递服务企业业务量累计完成635.2亿件。照此计算,2019年拼多多平台贡献了中国超三分之一的快递包裹。

随着拼多多联手国美,中国网上家电零售的竞争也进入白热化状态,格局也由两大对立阵营转变为“三局鼎立”。

海豚智库创始人、电商分析师李成东分析指出,在整个家电市场,京东市场份额最大,所以拼多多与国美的合作,对京东威胁可能是最大的;但由于国美和苏宁是线下老对手,所以对苏宁威胁也很大。不同之处在于,京东主要还是以自营产品为主,而拼多多与国美合作,更贴近阿里与苏宁的打法。

3

艰难的“供给侧改革”

在电商巨头夹缝中崛起的拼多多,一直都基于需求倒逼供给的逻辑在发展。

传统电商都是为消费者提供商品、平台、物流、支付,打造线上交易闭环生态,其本质是供给侧自线下向线上的转移;而拼多多的拼团模式,更多是从需求侧发起,通过大规模的订单实现对供给侧的改造。

成立之初,拼多多依靠拼团、拉人头砍价等方式迅速成长,起家于五环外市场,主打“物美价廉”。即使有假冒伪劣问题,也会因为低价和消费者认知缺乏而被原谅。

上市以后,拼多多逐渐向五环内发起进攻。高线城市消费人群对商品的要求不只局限于低价,质量也成为用户考核的重要指标。

为此,拼多多推出百亿补贴计划、新品牌计划、C2M计划,从需求侧出发倒逼供应侧改革,寻求品质与销量的平衡点。

但由于行业竞争激烈,“二选一”新闻频发,众多主流品牌方尚未能名正言顺入驻拼多多平台。

而这次与国美的合作,在某种程度上,让许多此前受限制的家电品牌有了登上拼多多的机会。可以预见,拼多多平台家电类目将会有一批新鲜大牌血液进入。

只不过,就目前整体的发展情况来看,拼多多供给侧改革仍然在路上。

2019年夏天,拼多多创造性地推出了“百亿补贴”活动。为了保证消费者购物体验、撕掉假货标签,拼多多“百亿补贴”将重点放在三个层面:优选品牌、100%正品和售后无忧,进而保障产品的质量和服务。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 黄峥 黄光裕