������֭�������ṹ������Ⱥ����ս

�����ҹ���֭������ҵ�ķ�չʼ��70��������г�����չ��90�������ʱ�����ڹ�֭��ǿ��Ʒ����“��Դ”����100%Ũ����ԭ֭�����ְ�װ���ܵ��˼�ͥ���Ƶ������Ⱥ��Ļ�ӭ��2001�꣬ͳһ“�ʳȶ�”���Ⱥӣ������Ƴ���PETװ25%���ʳȶ��֭���ϣ��Դ��ڼ���������Ϊ����һ�ٳ������˺��ڶ�������ҵѸ�ٸ�������ʦ���Ƴ�ÿ��C���ɿڿ����Ƴ�������۹����Ƴ��۹�����֭��ũ���Ƴ�ũ���……

������2001�굽2010���ʮ��䣬�ҹ���֭�����г�һֱ��������λ����������Ϊ��չ����������ҵ֮һ��2013-2017�꣬�ҹ���֭����֭���ϲ���������2400������ҡ�

������2018���֭���Ͻ���ṹ�����ڡ��ҹ���֭����֭���ϲ�������»�����Ϊ1589.22��֣�ͬ���»�35.36%��2018�꣬���ڹ�֭�������۶��1071��Ԫ�����е�Ũ�ȹ�֭����ռ��83.76%������ǻ�Ϲ�֭����ռ��13.06%����Ũ�ȹ�֭���۶�ռ��3.18%����֭��ҵ��������ƣ��������£��ṹ������Ϊ�������㡣

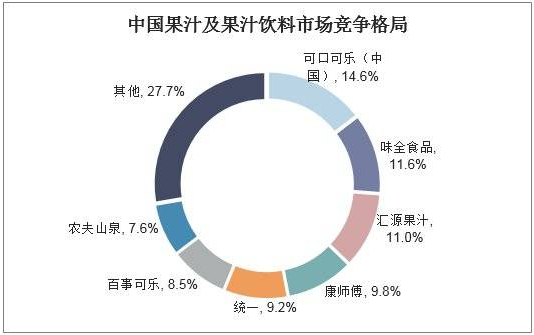

����Ŀǰ�ҹ���֭������ҵ��Ҫ�пɿڿ��֣��й�����ζȫʳƷ��ͳһ����ʦ����ũ��ɽȪ����Դ��֭����֭Դ����ҵ�����пɿڿ��֣��й�����14.6%����ռ��������һ��ζȫʳƷ�ͻ�Դ��֭�ֱ���11.6%��11%���г��ݶ������ڶ��͵�������ЩƷ���ڵ�Ũ�ȡ���Ũ�ȡ�����֭�Ȳ�ͬ��ϸ���������г���

������Ũ�ȹ�ָ֭Ũ�ȵ���15%�ĵ�Ũ�ȹ�֭���Կɿڿ�����֭Դ�������Լ������ͳһ�ʳȶࡢ��ʦ��ÿ��C��֭Ϊ������2005�꣬�����Ƚ����й�����Ϊ������֭���ϵĵ�һƷ�ƣ�ռ��ϸ��Ʒ���������۵Ľ�1/3�ݶ�������г������ı仯������߳����ƵĹ�ζ�����ȶ����͡�

������Ũ�ȹ�֭Ũ�ȸ���30%���Ի���Ϳ�ζ²����һ���������ߵķ��ġ��������ϵĹ�֭�����������õ�ũ���Ϊ���������巢չ�Ƚ�ƽ�ȡ�

����100%����֭�ֿ��Է�Ϊ���´�����NFC���ͳ��´����֣��г��ո������źܺõķ�չ��ͷ���ر���NFC�IJ�Ʒ�з������������������ʽ����ֹ�֭�����ӣ������������̣����ض̣��۸�ߣ��ܶ���ͨ�ϰ���һʱ�仹���Խ��ܡ��������г����������ƣ��������ѵ�����������Ӫ���㼶��˵�NFC����չDZ���Ա��ձ��ȹ��ҵ�����ˮƽ��δ����һ�����������г��ݶ�����ʷ��涼�е����������ƣ����ǽṹ������ı��ұ���֮�ء�

����������������������������ȣ���֭���ϵĽ����ż�����ܸߣ�����ڸ���ϸ�������в�ͬ��Ʒ����ȫ����Ʒ�Ʒ�ͥ������100%��֭�������Ĵ����ӵ����ũ��ɽȪ������г�ռ���ʡ�����ڷ���ɽ����£��������Ҳ�����һ������ҵ��ע���������Ʒ�ƹ���ˬ��Ҳȡ����һ���ijɼ��������������ѵ���Ԫ������һ����ľ�����ȻԽ��Խ���ҡ�

�������������ϣ���DZ���������������

�����������ǶԽ����Ĺ�ע��Խ��Խ�ߣ��Լ��˶�������ҵ�ķ�չ�������˹��������ϵķ�չ�����г���ģ��2013���232��Ѹ�����ӵ�2018���456�ڣ������뷢�����ÿ���˾�7���������ȣ��й���0.5�����˾�������ζ�ž���г����������ң��������������������ȿ��е��ǹ��ܺͿ�ζ���۸�λ����εĵ�λ������ͨ����2-3Ԫ�ļ۸�ͬ���������ϵļ۸��Ϊ5-8Ԫ����Ҳ��ζ�Ÿ�������ռ䡣Ҳ��ˣ��������������������ڶ����ߡ�

������ţ1995������й��������й����������ϵ��Ⱥӡ���Ϊ�й�������ҵ�հ�����ţƾ��ɹ����г���λ���Ӫ������ǿ�������ϵͳ��֧���£�����20�������Ĵ��С����������ۼ���2ԪǮ��ʱ��250ml��ţ����6��Ǯ�ļ۸��������ﵽ�˺ܺõ��г��������á�

������������������ڷ��ٷ�չ���ڶ�Ʒ����������ӿ�֡�����Ʒ�����������ѵ��֡�������ˮ�صȣ�����Ʒ���ж���������������������ս��������ʳƷ�ֻ���ũ��ɽȪ��С���������������BIGBang�ȡ�

��������֪�����Ͽ�����һ���������������˺�ţ�����������������ܵ�������ũ��ɽȪ�ļ����Ϊ�˶����ϵĴ���Ʒ�ƣ����嵭��ˮ�Ա���������ϲ�������¼ѵ���2006������й��г����ڹ��ʹ������ϵ�ռ�ȸߴ�70%���ڹ���Ҳȡ����һ���ijɼ�������δ�ܳư��г���

�����ھ���г��ջ��£��ɿڿ���Ҳ�Ƴ��ɿڿ���������������ս��ţ����ͼ�Դ�ǰħצ�������ϵ�ˮ�����������з��̡���Ʒ��ͷ��������“����Դ”Ҳ����ս�ӣ�ͬ��ϣ����һ��������Ŀǰ���������������г��IJ�Ʒͬ�ʻ���Ϊ���أ�δ�����Ÿ���Ʒ�ƵĽ��룬����һ������Ӽ��ҡ�

����ֲ�ﵰ�������г�“DZ����ӿ”

������2007-2016�꣬�й�ֲ�ﵰ�����ϵ��г���ģ��169�ڣ�������1217�ڣ��긴�������ʳ�Խ��������������Ʒ�࣬�ߴ�24.51%���ڴ��ڼ䣬����ֲ�ﵰ�������˾����Ѵ�3.2��Ԫ������3���࣬�ﵽ9.9��Ԫ�������˾����ѽ���Ϊ������1/10���Զ�����ֲ�ﵰ�������г��ռ��Ҳ��ˣ���ȥ����������ͷ����Ͷ�롣

����ֲ�ﵰ��������ҵ�У�ǰ���ң���Ԫ��Ʒ���Ĵ�������Ҭ�����š��е�¶¶���ݶ�����άά�ɷ�ռ�����������85%��Ʒ���漰�����顢���̡�Ҭ��֭������¶������ţ�̡�

����Ŀǰֲ�ﵰ�����ϲ������Ʒ�ƣ�����ϸ���������кܶ೬����Ʒ����������ҵ�Ķ�����Ʒ��Ӫ���������ҡ��е�¶¶������Ҭ���ֱ�ռ���ź����顢����¶��Ҭ������80%���ϵķݶ��ЩƷ����“��Ʒ”+“ͨ·����”ģʽ��ռ���г��ݶ���������г��仯��Ʒ��Ҳ�ڲ��ϵؽ��и߶˻������ữ����������Ʒ�Ʋ��֡�

�����봫ͳ��ҵ�����֪����ҵ�Ϸ��г���ͬ��ֲ�ﵰ��������ҵ���ֳ�“���ϴ���С“�ľ��档��ҵ�Դ��ڲ������г��������г��Ĺ����ڡ������г����죬����Ʒ�ƿ�ʼ�����г��ո�ͳ��˱�Ȼ��2017�꣬������������ֶ�����ҵ�����ɿڿ��֡���������ţ��ͳһ�Ⱦ�ͷ�ײ��֡�

������ǰհ������Ԥ�ƣ�2020��ֲ�ﵰ����Ʒ�г����һ���������ﵽ2583��Ԫ��ռ��������ҵ�г��ܹ�ģ��24.2%����ʽ��Ϊ��������ҵ����Ҫϸ��Ʒ�ࡣδ�������������ػ���������ĵ��⽣Ӱ��

��������

����������ҵ�Ļ���ܴ�һ�������������ʺܸߡ��������ֻ�������ı仯��ô�죬���ܲ������µIJ�Ʒӿ��������Ʒ���нϳ����������ڡ�Ʒ����������ҵ���Ļ��Ǻӡ�ά��סƷ�����ƣ���ʳƷ������ҵ�Ϳ��Գ���Ǯ��

����������������ҵ����������˳����ֱ��Ӧ̼�����ϡ�ƿװ����ˮ�������ϡ���֭���ϡ���������������࣬ÿ���˳����ƷƷ�༰��ģ��Ѹ���������ɿڿ����Ѿ���Ϊ����ǧ�ڴ�Ʒ��������ũ��ɽȪ���г����ڼ���ĵ�Ʒ����δ��ֲ�ﵰ���������п���Ϊ��ҵ�����µĿ����ԡ�

�������Ž�ͷС�ꡢ��������ռ��Լ������������������ҵ����Ⱥ����¹�Σ�����ѡ�����ӵ�ͬʱҲ������ҵ������Ʒ��ռ�����һ�������������г��ռ���������������뷹���óԡ����������ߵı仯�dz��죬��Ʒ�����������ڲ������̡���Ը�����ҵ���Զ��Ǿ���ս��

������Ҳ�Ǹ����ͷ���ڲ������Ӳ�ƷƷ�࣬����˵��г�ƵƵ���ֵ�ԭ�����ڡ���������ϸ��Ʒ�࣬��ҵ�������������������������ڸ�ϸ��������������ģ�¾��������µ�ʱ���Ѿ�һȥ�������ˡ�

����δ����������ҵ�����Բ���ֹͣ��������ҵҪ���������Լ���ս��λ�ú���ҵ���Ǻӣ����Ҳ��Ϻ�ʵ�ڴ��¡���������Ʒ�ϵ�Ӳ�����л�����ս������ɱ��ʤ����

��������Դ����ʯ��ҵ���� ��÷��

��2ҳ ��һҳ [1] [2]

��ע���ţ�redshcom ��ע����: ����