ЁЁЁЁжаЙњвћСЯНчЕФДѓРазкЧьКѓдјЫЕЙ§ЃЌвћСЯаавЕВЛЙ§ЪБЃЌгРдЖЪЧГЏбєВњвЕЁЃгыДѓЖрЪ§аавЕЛсЫцзХОМУжмЦкЕФЦ№ЗќВЈЖЏВЛЭЌЃЌЯћЗбЦЗЕФашЧѓМИКѕУЛгаЕЏадЁЃвђДЫЃЌЪГЦЗвћСЯаавЕВЛЙмдкФФИіЪаГЁЖМЪЧГЄХмЙкОќЃЌвВЪЧвЛЦЌБјМвБиељжЎЕиЁЃ

ЁЁЁЁзїЮЊГфЗжОКељЧвЙцФЃгаЪ§ЧЇвкжЎОоЕФЪаГЁЃЌКмГЄЪБМфвдРДЃЌжаЙњвћСЯЪаГЁЕФОКељМЄСвЖШЖМПАБШЛЅСЊЭјаавЕЁЃНі2019ФъЧА8ИідТЃЌБугаЛудДЙћжТєЩэЬьЕивМКХЁЂРжАйЪЯжиЦєЦПзАЫЎвЕЮёЁЂжаЬЉКьХЃжЎељЕШаТЮХЯрМЬеМСьЭЗЬѕЁЃ

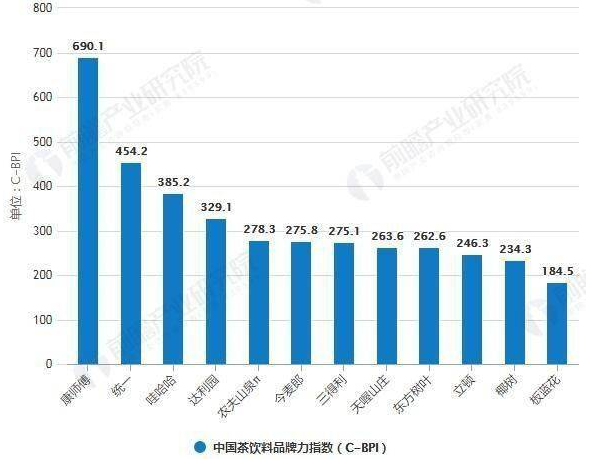

ЁЁЁЁдкЖрФъОКељжаЃЌИїДѓЦЗХЦдкВЛЭЌЕФЦЗРрРяеМЩНЮЊЭѕЁЃЦфжаЃЌЬМЫсвћСЯЪЧПЩПкПЩРжЁЂАйЪТСНИіЙњМЪЦЗХЦЕФЬьЯТЃЛАќзАвћгУЫЎаавЕжаЃЌПЕЪІИЕЁЂХЉЗђЁЂтљБІЁЂЭоЙўЙўЕШЫФМвОоЭЗеМБШГЌЙ§70%ЃЛЙћжвћСЯаавЕЃЌПЕЪІИЕЁЂЭГвЛЁЂЛудДЁЂПЩПкПЩРжЫФМвЦѓвЕеМБШГЌЙ§60%ЃЛЙІФмадвћСЯЪаГЁжаЃЌТіЖЏКЭКьХЃеМОнжївЊЗнЖюЃЛВшРрвћСЯжаЃЌПЕЪІИЕЁЂЭГвЛеМБШ60%ЁЃ

ЁЁЁЁЫфШЛБэУцЩЯПДЃЌетаЉвћСЯОоЭЗИїгаИїЕФЩНЭЗЃЌЕЋЪЕМЪЩЯУПИіОоЭЗЖМдкДРДРгћЖЏЃЌЫцЪБзМБИНЋДЅНЧЩьЯђБ№ШЫЕФЕиХЬЁЃЬиБ№ЪЧНќФъРДЃЌЫцзХвћСЯЦѓвЕВњФмРЉеХЃЌЪаГЁЯћЗбдіЫйЗХЛКЃЌаавЕОКељИќМгМЄСвЃЌЕМжТОоЭЗУЧдкВЛЖЯзіЩюзіИпдгаЦЗРрЭЌЪБЃЌЛЙВЛЖЯГЂЪдЭЦГіаТЦЗРрЁЃећИівћСЯаавЕвВгЩДЫНјШыСЫвЛИіаТЕФЗЂеЙНзЖЮЃЌаЮГЩСЫаТЕФОКељОжУцЁЃ

ЁЁЁЁЬМЫсвћСЯаавЕЃКаТаЭЬМЫсвћСЯЭьОШаавЕЭЧЪЦ

ЁЁЁЁЬМЫсвћСЯзїЮЊЮвЙњЪаГЁЩЯзюдчГіЯжЕФШэвћСЯЃЌдкШЫУЧЕФЯћЗбжаАчбнзХВЛПЩЬцДњЕФНЧЩЋЁЃПЩПкПЩРжЪЧЦфжаЕБжЎЮоРЂЕФОоЭЗЃЌдчдкНќАйФъЧАОЭНјШыжаЙњЃЌЫЕЫќЪЧжаЙњвћСЯЪаГЁЕФЦєУЩепвЛЕуЖМВЛЮЊЙ§ЁЃдкПЩПкПЩРжЕФДјЖЏЯТЃЌДѓСПжаЙњБОЭСвћСЯЦЗХЦПЊЪММгЫйЕЎЩњЁЃ

ЁЁЁЁБШШчББОЉЕФБББљбѓЦћЫЎЁЂЬьНђЕФЩНКЃЙиЦћЫЎЁЂЩђбєЕФАЫЭѕЫТЦћЫЎЁЂЮфККЕФЖўГЇЦћЫЎЁЂЫФДЈЕФЬьИЎПЩРжЁЂЙужнЕФбЧжоЦћЫЎЕШЃЌОљЪЧЦ№гкУёЙњЕФРЯЦЗХЦЃЌЦфЦПаЭЁЂПкИаДѓЖрЩНеЏПЩПкПЩРжЖјРДЁЃЕЋКѓРДЃЌетаЉЦЗХЦДѓЖрдкгыЭтзЪЦЗХЦЕФОКељжаАмЯТеѓРДЃЌШйЙтВЛдйЁЃ

ЁЁЁЁИФИяПЊЗХКѓЕквЛИісШЦ№ЕФБОЭСвћСЯОоЭЗЃЌЮовЩЪЧРюОЮГдк1984ФъДДСЂЕФНЁСІБІЁЃдјОСІбЙПЩРжОоЭЗЕФНЁСІБІЃЌБЛГЦЮЊ“ЖЋЗНЩёЫЎ”ЃЌВЛНівЛЖШГЉЯњДѓНФЯББЃЌЛЙДђПЊСЫЙІФмвћСЯетИіОоДѓЕФБІПѓЁЃжЛПЩЯЇНЁСІБІЕФ“ЩёЛА”ЫцзХДДЪМШЫРюОЮГЕФРыШЅЃЌъЉШЛЖјжЙЁЃ“ЬивьЙІФм”ЗЂМвЕФеХКЃНгЪжНЁСІБІМИКѕНЋЫќЫЭНјЭђНйВЛИДЕФЩюдЈЁЃ

ЁЁЁЁНЁСІБІжЎКѓЃЌЬМЫсвћСЯВЛдйЪЧжаЙњЦЗХЦЕФЬьЯТЁЃКѓРДжаЙњЬМЫсвћСЯЗЩЫйЗЂеЙЕФКьРћЃЌМИКѕБЛПЩПкПЩРжКЭАйЪТПЩРжСНМвОЁЯэЁЃ

ЁЁЁЁПЩПкПЩРжЪЧЕБжЎЮоРЂЕФЬМЫсвћСЯОоЭЗЃЌШЋЪРНчзюГЉЯњЕФЮхПювћСЯжаЫФПюЖМЪЧПЩПкПЩРжЦьЯТЕФЁЃ2018ФъЃЌПЩПкПЩРждкШЋЧђШэвћЪаГЁжаеМСьЕФЪаГЁЗнЖюДяЕНОЊШЫЕФ40%ЁЃ

ЁЁЁЁАйЪТПЩРжНјШыжаЙњБШНЯЭэЃЌЕЋЧўЕРЯТГСзіЕУШДКмКУЃЌдкжаЙњЕФПЩРжСьгђМИКѕПЩвдгыПЩПкПЩРжЦНЗжЧяЩЋЁЃСэЭтЃЌЦфзгЦЗХЦЃЌДПЙћРжЁЂЦпЯВЁЂУРФъДяЕШвВгаНЯКУЕФЯњЪлГЩМЈЁЃСНДѓОоЭЗЕБЕРЃЌЮДРДСєИјжаЙњЬМЫсвћСЯЕФЩњДцПеМфвРШЛЯСаЁКЭБЦиЦЁЃ

ЁЁЁЁВЛЙ§“СНРж”вВВЛЪЧУЛгаЗГФеЁЃ2014ФъЃЌЮвЙњЬМЫсвћСЯВњСПДяЕН1810.66ЭђЖжЕФзюИпЗхКѓЃЌЫцКѓПЊЪМдкCЖЫЪЇГшЃЌВњСПСЌајШ§ФъЯТЕјЁЃ

ЁЁЁЁдкCЖЫЪаГЁЯТЛЌЪБЃЌПЩПкПЩРжКЭАйЪТПЩРжЫцМДдкBЖЫЪаГЁЯнШыМЄСвељЖсЁЃВЛЙ§BЖЫЪаГЁБЯОЙЪЧДцСПЪаГЁЃЌвЛМвЦѓвЕЩњДцзДЬЌЕФИФЩЦЃЌвВдЄЪОзХСэЭтвЛМвЩњДцЕФМшФбЃЌздШЛвВЛсДјРДИќМЄСвЕФПЙељЁЃЫљвдПЊЭиаТЕФвћСЯЪаГЁЃЌбАЧѓЦѓвЕзЊаЭОЭГЩСЫСНДѓПЩРжОоЭЗЕФВЛЖўжЎбЁЁЃ

ЁЁЁЁДг2016ФъПЊЪМЃЌПЩПкПЩРжПЊЪМЯђШЋЦЗРрвћСЯЙЋЫОзЊаЭЃЌВЛЖЯЬНЫїаТЕФЦЗРрЁЃ2018ФъЃЌПЩПкПЩРждкжаЙњЪаГЁЭЦГіЧЧбХПЇЗШЁЂДОВшЩсЁЂтљШЊЫеДђЫЎЁЂбЉБЬЯЫЮЌЕШВњЦЗЃЌЛЙЪеЙКCosta CoffeeЃЌНјОќзюНќДѓШШЕФПЇЗШЪаГЁЁЃДЫЭтЃЌПЩПкПЩРжЛЙЬЄзуШШвћЪаГЁЃЌ2019ФъЃЌЦфОЭдкжаЙњЪаГЁвЛПкЦјЭЦГіСЫЫФПюИљОнжаЙњШШвћЮФЛЏКЭЯћЗбепЖЈжЦЕФШШвћаТЦЗЁЃ

ЁЁЁЁАйЪТПЩРжвВгк2018Фъ8дТЭЦГіСЫ“ДзжЎгя”ЙћДзвћСЯЃЌвд32вкдЊЪеЙКСЫвдЩЋСаМвгУЫеДђЫЎжЦдьЩЬSodaStreamЃЌВМОжЫеДђЫЎЁЂЦјХнЫЎЕШаТаЭЬМЫсвћСЯвЕЮёЁЃ

ЁЁЁЁОЁЙм“СНРж”дкШЅЬМЫсЛЏЕФТЗЩЯЗЩБМЃЌВЛЖЯПЊЗЂИќЖрЕФвћСЯЦЗРрЃЌЕЋЯЗОчадЕФЪЧЃЌЬМЫсвћСЯЪаГЁШДгжж№НЅИДЫеЁЃгЩгкЦјХнЫЎЁЂЫеДђЫЎЕШЮоЬЧЮоШШСПЕФаТаЭЬМЫсвћСЯЕФГіЯжЃЌ2018ФъжаЙњЬМЫсвћСЯЕФЪаГЁеМБШгжжиЛи10%ЃЌВњСПДяЕНСЫ1744.56ЭђЖжЁЃЮДРДЃЌаТаЭЬМЫсвћСЯе§ГЩЮЊзѓгваавЕЗЂеЙЕФОіЖЈадСІСПЁЃ

ЁЁЁЁАќзАЫЎаавЕЃКЪаГЁДѓИёОжвбЖЈЃЌЕЋШдЪЧИЛПѓЪаГЁ

ЁЁЁЁЙњФкЕквЛМвПѓШЊЫЎЩњВњЩЬЪМНЈгк1930ФъЕФЧрЕКсРЩНЃЌЕБЪБЩњВњЙцФЃНЯаЁЁЂДѓВПЗжВњЦЗГіПкЭтЯњЁЃ1982ФъЃЌЙњМвНЋвћСЯСаЮЊМЦЛЎЙмРэВњЦЗЃЌЮвЙњАќзАЫЎЙЄвЕЕФЗЂеЙВНШыЦ№ВННзЖЮЁЃ

ЁЁЁЁ1989ФъЃЌтљБІдкЙњФкЭЦГіЕквЛЦПДПОЛЫЎЃЌДЫКѓЃЌжаЙњАќзАЫЎаавЕПЊЪМЪаГЁЛЏЗЂеЙЁЃ1996ФъЃЌЭоЙўЙўДПОЛЫЎдкЖЋББТЪЯШДђПЊОжУцЃЌЪаГЁЗнЖюбИЫйЬсЩ§ЃЌЭЌФъХЉЗђЩНШЊГЩСЂЃЌДЮФъРжАйЪЯДПОЛЫЎЩЯЪаЃЌАќзАЫЎЪаГЁОКељШеЧїМЄСвЁЃ

ЁЁЁЁАќзАЫЎЪаГЁЗЂеЙРњГЬжаЃЌживЊЕФвЛФъЪЧ2000ФъЁЃдкЕБФъЕФ“ЫЎеН”жаЃЌХЉЗђЩНШЊ“вЛШЫЕажк”ЃЌМсГж“ДПОЛЫЎЮовц”ЃЌНЃжИДПОЛЫЎОоЭЗУЧЁЃЫфШЛХЉЗђеаРДжкЖрДПОЛЫЎЩњВњЦѓвЕЕФМЏЬхЬжЗЅЃЌЕЋШДНЋЬьШЛЫЎИќНЁПЕЕФРэФюЃЌДЋЕнЕНСЫЯћЗбЪаГЁжаЁЃЦОНшДЫеНЃЌХЉЗђЫГРћМЗНјАќзАЫЎЪаГЁЧАШ§МзЁЃ

ЁЁЁЁ2001ФъЃЌПЩПкПЩРжБљТЖМгШыАќзАЫЎааСаЃЌ2007ФъЃЌтљБІвРППЛЊШѓМЏЭХЕФЧўЕРгХЪЦЃЌдкШЋЙњЪаГЁПьЫйсШЦ№ЁЃгЩДЫЃЌАќзАЫЎЪаГЁаЮГЩСЫХЉЗђЁЂтљБІЁЂЭоЙўЙўЁЂПЕЪІИЕЁЂАйЫъЩНЁЂПЩПкПЩРжБљТЖЕШЦѓвЕЕФЙбЭЗТЂЖЯИёОжЁЃ

ЁЁЁЁЗЂеЙЕН2012ФъЃЌжаЙњЦПзАЫЎГЌЙ§ЬМЫсвћСЯГЩЮЊШэвћСЯжаЪаеМТЪЕквЛЕФзгаавЕЁЃЕН2018ФъЃЌЦфЯњЪлЖюЮЊ1900вкЃЌИДКЯФъдіГЄТЪИпДя11.1%ЁЃОоДѓЕФЪаГЁЃЌвВШУОоЭЗУЧжЎМфЕФељЖсНјвЛВНЩюЛЏЁЃ

ЁЁЁЁ2018ФъЃЌдкХЉЗђЩНШЊЁЂтљБІЁЂАйЫъЩНЁЂРЅТиЩНВМОж2ЁЂ3дЊЪаГЁЕФЭЌЪБЃЌ1дЊЫЎЪаГЁМсГжСЫ14ФъЕФПЕЪІИЕПЊЪМЬсМлЃЌНЋМлИёЩ§ЮЊ2дЊЃЌВЂЭЦГі3дЊЕФКбјШЊЁЃЭоЙўЙўдђгк2018ФъЭЦГідДздГЄАзЩНЕФЬьШЛПѓШЊЫЎЃЌЧаИю3дЊМлИёДјЁЃОоЭЗУЧдкМШгаЕФЦЗРрРяПЊЪМВЛЖЯЩюИћЃЌЭъЩЦВњЦЗЕФМлИёВМОжЃЌЯђОКЦЗЕФеѓЕиПЊеНЁЃ

ЁЁЁЁгаЬсМлЕФЃЌздШЛвВгаНЕМлЕФЁЃдквћгУЫЎЗНУцвЛжБзпжаИпЖЫТЗЯпЕФЭГвЛЃЌдкЪаГЁеМгаЩЯКѓОЂВЛзуЃЌ2019ФъЭЦГіСЫЪлМл2дЊЕФЦПзАЫЎИёШЊЃЌНщШыЕЭМлЫЎЪаГЁЃЌЦѓЭМдквћВшКЭЙћжжЎЭтбАЧѓЯТвЛИіжЇжљвЕЮёЁЃгыДЫЭЌЪБЃЌИцБ№ЦПзАЫЎЪаГЁШ§ФъЕФРжАйЪЯШЗШЯЛжИДЦПзАЫЎвЕЮёВЂНЋТЪЯШдкЛЊФЯЁЂЮїФЯЕШЕиЯњЪлЁЃ

ЁЁЁЁАќзАЫЎЕФДѓЪаГЁЃЌСюжюЖрЦѓвЕЗзЗззЄзуЃЌЯывЊНјШЅ“вЛСьЗМШн”ЁЃ2018ФъЃЌвСРћГЄАзЩНЬьШЛПѓШЊЫЎЯюФПЦєЖЏЃЌДЕЯьНјОќАќзАЫЎаавЕЕФКХНЧЁЃЖјДяФмвВдкИпЖЫЫЎСьгђВМОжЃЌОВКђЦПзАЫЎЪаГЁЕФЯћЗбсШЦ№ЁЃЖјНёЃЌжаЙњЦПзАЫЎЪаГЁгаВЛЩйгк3000ИіЦЗХЦЃЌЦфжаХЉЗђЩНШЊЁЂтљБІЁЂЭлЙўЙўЁЂПЕЪІИЕЁЂАйЫъЩНЁЂБљТЖСљДѓЦЗХЦеМгаЪаГЁЗнЖюЕФАЫГЩЁЃ

ЁЁЁЁОЁЙмЪаГЁДѓИёОжвбЖЈЃЌЕЋАќзАЫЎЪаГЁШдЪЧЮДЭъШЋПЊВЩЕФИЛПѓЁЃЮДРДЙњФкАќзАЫЎаавЕНјвЛВНзГДѓЪЧВЛељЕФЪТЪЕЃЌОКељЕФМгОчвВОЭГЩСЫБиШЛЁЃДгКъЙлЩЯПДЃЌжаЙњвћгУЫЎвджаЕЭЖЫВњЦЗЮЊжїЃЌжаЕЭЖЫеМБШдМ70%ЁЃЕЋЫцзХЯћЗбЩ§МЖЃЌИпЖЫЫЎЕФдіГЄПеМфИќДѓЁЃ2017ФъКЭ2018ФъЕЭЖЫДПОЛЫЎдіЫйЮЊ11%КЭ5%ЃЌЖјИќИпЖЫЕФПѓШЊЫЎдіЫйдђЗжБ№ЮЊ17%КЭ10%ЁЃ

ЁЁЁЁФузЗЮвИЯжЎЯТЃЌаавЕСњЭЗвВВЛИваИЕЁЁЃвдХЉЗђЩНШЊЮЊЪзЃЌЦПзАЫЎвЕЮёЯИЗжЛЏЁЂВювьЛЏШевцЭЙЯдЁЃШчЭЦГіФИгЄЫЎЁЂЦјХнЫЎЁЂЖљЭЏЫЎЕШЙІФмадВњЦЗвдгКЯВЛЭЌЕФЯћЗбашЧѓЃЌдкВЛЭЌЕФМлИёЧјМфеМзЁЪаГЁЁЃЭЌЪБЃЌЮЊСЫЬхЯжВювьЛЏЃЌЦЗХЦПЊЪМЧПЕїЫЎдДЕиЕФВювьЛЏЁЃДЫЭтЃЌ2018ФъИїДѓЫЎЦѓПЊЪМЭЦГіЯоСПЁЂСЊУћПюЁЂИпЖЫЖЈжЦЦПзАЫЎЁЃећИіЪаГЁГЪЯжЯђЩюЁЂЯђИпЕФЗЂеЙЬЌЪЦЁЃ

ЁЁЁЁВшвћСЯЪаГЁЃКПЕЪІИЕЁЂЭГвЛ“ДѓаЁЭѕ”дкВшРрвћСЯЩЯЛЙФмГЦАдЖрОУЃП

ЁЁЁЁжаЙњВшвћСЯаавЕЕФЪаГЁЛЏЗЂеЙЃЌЦ№ВНгк90ФъДњЁЃ1993ФъЃЌ3000ЭђдЊЭЖзЪЦ№МвЕФКгББаёШеМЏЭХЃЌБљВшЯњЪлвЕМЈж№ФъХЪЩ§ЃЌ1996ФъЭЛЦЦ5вкдЊЁЂ1998ФъИќЪЧДДдьСЫ30вкдЊЕФЯњЪлЦцМЃЁЃБљВшвћСЯЕФЪаГЁХрг§гЩДЫЭъГЩЁЃШЛЖјЃЌ1999ФъДКЗчЕУвтЕФаёШеМЏЭХЃЌзщжЏБзВЁБЌЗЂЃЌКфШЛЕЙЫњЁЃ

ЁЁЁЁ1995ФъЁЂ1996ФъЭГвЛБљКьВшЁЂПЕЪІИЕБљКьВшЯШКѓЩЯЪаЁЃаёШеЕЙЯТКѓЃЌСНепПЊЪМж№НЅАбГжећИіВшвћСЯаавЕЃЌГЩЮЊаавЕРяЕФ“ДѓЭѕгыаЁЭѕ”ЁЃдкСНДѓБљКьВшЕФДјЖЏЯТЃЌВшвћСЯЪаГЁНјШыСЫБЌЗЂЦкЁЃ

ЁЁЁЁДЫКѓЭоЙўЙўЁЂДяРћдАЁЂНёТѓРЩдкетвЛСьгђЦЕЦЕГЂЪдЁЃЫќУЧВЩгУЖд“ДѓаЁЭѕ”ЬљЩэИњЫцЕФВпТдЃЌжїЙЅЯТГСЪаГЁЃЌдкЧўЕРКЭМлИёгХЪЦЯТЃЌЛёЕУСЫВЛДэЕФГЩМЈЁЃ

ЁЁЁЁЫцзХВшвћСЯЪаГЁШШЖШЕФВЛЖЯЩ§ЮТЃЌдкПѓШЊЫЎСьгђзіЕУЗчЩњЫЎЦ№ЕФХЉЗђЩНШЊЃЌвВЫХЛњГЩЙІШыОжЁЃ2011ФъЃЌХЉЗђЩНШЊТЪЯШЭЦГіжїДђ“СуПЈТЗРя”ЕФЖЋЗНЪївЖЃЌВЛЙ§ЩЯЪаГѕЦкЫфКфЖЏвЛЪБЃЌЕЋКѓРДШДЪМжеВЛЮТВЛЛ№ЁЃ2015ФъЃЌХЉЗђЩНШЊЙћжВш“Вшπ”ЮЪЪРЃЌВшвћСЯРяМгШыЩйСПЙћжЕФЛьДюЗчЃЌЫцМДРПЛё10вкЯњСПЁЃ

ЁЁЁЁЫцзХВшвћСЯЪаГЁШШЖШЕФВЛЖЯЬсЩ§вдМАИіадЛЏЪБДњЕФРДСйЃЌ2015ФъЃЌЭГвЛЬсГіРфХнВшИХФюЁЃЭГвЛ“аЁмјЭЌбЇ”РфХнВшЕФИуаІаЮЯѓШУВшвћСЯзпШыСЫИіадЛЏЪБДњЃЌАыФъФкЯњСПГЌЙ§5вкЁЃ

ЁЁЁЁ2017ФъЃЌвдЯВВшЁЂФЮбЉЄЮВшЮЊДњБэЕФНжБпВшвћЕъЃЌШУ“БзАЯЪВш”ГЩЮЊаТЪБЩаЁЃзїЮЊЛигІЃЌ2018ФъЭГвЛВМОжаТЦЗРр“РфВиВш”ЁЃВЛОУЃЌЯуЦЎЦЎЭЦГі“MECOУлЙШЙћжВш”ЃЌАыФъФкЯњСПЭЛЦЦ2вкЁЃЮвЙњВшвћСЯЪаГЁНјШы“жиСП”ЕН“жижЪ”ЕФзЊБфЦкЃЌВЛНЁПЕЕФЕїЮЖВшЯњСПЯТЛЌЃЌ“НЁПЕ+УРЮЖ”ЕФВшвћБИЪмЭЦГчЁЃ

ЁЁЁЁ2018ФъЃЌжаЙњМДвћВшЪаГЁЯњЪлЖюГЌЙ§1197вкдЊЃЌЦфжаПЕЪІИЕВшвћСЯ2018ФъЯњЪлЖюНгНќ157вкдЊЃЌЭГвЛВшвћСЯНгНќ60вкдЊЃЌСНепШдШЛЪЧИУСьгђЕФ“ДѓаЁЭѕ”ЁЃВЛЙ§ШчНёЫцзХВшвћСЯЪаГЁИќМгЯИЗжЃЌаЁжкЪаГЁЪБДњЕФРДСйЃЌвдМАгУЛЇПкЮЖЕФЖрдЊЛЏЃЌЖдДѓЕЅЦЗЕФГхЛїЛсНјвЛВНдіМгЃЌ“ДѓаЁЭѕ”вЊЯыШЗБЃЪаГЁЕиЮЛЃЌБиаызіКУ“ЗРЛЌ”ДыЪЉЁЃ

ЁЁЁЁВшвћСЯжаЛЙгавЛЦЌНКўЪЧСЙВшСьгђЁЃЧАМИФъМгЖрБІЁЂЭѕРЯМЊЙйЫООРИ№ЕФЪБКђЃЌвВЪЧСЙВшВњвЕЗЂеЙбИУЭЕФЪБКђЃЌЦНОљУПФъдіЫйИпДя30%ЁЃБЫЪБЃЌДяРћМЏЭХЕФКЭЦфе§вВРћгУФЃЗТеНТдеМЕУ10%ЗнЖюЃЌЯњЪлЖюдк20вкдЊЩЯЯТЁЃЭѕРЯМЊЁЂМгЖрБІБОРДЦкД§зХвЊзіГЩжаЙњПЩПкПЩРжЃЌШДдкПѕШеГжОУЕФЙйЫОРя“СЙСЫ”ЁЃШчНёСЙВшаавЕШШЖШДѓВЛШчЧАЁЃ

ЁЁЁЁ2018ФъЃЌЮвЙњШЫОљВшвћСЯСуЪлСПЮЊ11.57LЃЌЪЧ2003Фъ3.4LШЫОљВшвћСЯЯћЗбСПЕФ3БЖЖрЁЃШЫОљВшвћСЯЯћЗбСПДѓжТгЩвЛФъ7ЦПЩЯеЧЕНСЫвЛФъ23ЦПЃЈАДвЛЦП500mlМЦЃЉЁЃЕЋДЫЪ§ОнгыШеБОЁЂЮвЙњЯуИлЕиЧјМАУРЙњжЎМфШдДцдкзХНЯДѓВюОрЃЌЪаГЁЩЯвРОЩгаНЯДѓдіГЄПеМфЁЃАйЪТЁЂПЩПкПЩРжЁЂШИГВКЭаЧАЭПЫЕШДѓЙЋЫОвбНЋзЂвтСІзЊЯђСЫМДвћРрВшВњЦЗЃЌЮДРДЕФВшвћЪаГЁБиЖЈЪЧКьКЃеНељЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: вћСЯ