ЁЁЁЁ10дТ10ШеЃЌТѓЕТСњЁЂЮяУРКЭЖрЕуDmallСЊКЯаћВМЃЌЮяУРОЭЪеЙКТѓЕТСњжаЙњПиЙЩШЈвбгыТѓЕТСњМЏЭХЧЉЖЉзюжеавщЁЃНЛвзЭъГЩКѓЃЌЮяУРМЏЭХНЋдкЫЋЗНЩшСЂЕФКЯзЪЙЋЫОжаГжга80%ЕФЙЩЗнЃЌТѓЕТСњМЬајГжга20%ЕФЙЩЗнЁЃЖрЕуDmallНЋГЩЮЊТѓЕТСњжаЙњЕФММЪѕКЯзїЛяАщЁЃ

ЁЁЁЁ9дТ27ШеЃЌЫеФўвзЙКЃЈ002024.SZЃЉЗЂВМЙЋИцГЦЃЌвбОЭъГЩЪеЙКМвРжИЃжаЙњЕФЙЩШЈНЛИюЪжајЁЃжСДЫЃЌЫеФўвзЙКГЩЮЊМвРжИЃжаЙњПиЙЩЙЩЖЋЃЌЖјМвРжИЃМЏЭХГжЙЩБШР§НЕжС20%ЁЃ

ЁЁЁЁЫфШЛТѓЕТСњКЭМвРжИЃТєЩэСЫЃЌПЩЮжЖћТъЛЙдкЃЌУРЙњCOSCOКЭЕТЙњАТРжЦыЃЈALDIЃЉЗзЗздкНёФъНјШыжаЙњЁЃ

ЁЁЁЁЭтзЪСуЪлЦѓвЕдкжаЙњШчКЮЪЕЯжИДаЫЃЌзюНќ5ФъЕФжаЙњСуЪлЕчЩЬЪаГЁОчСвБфИяжаЃЌЫћУЧзіСЫФФаЉЪЕМљКЭзмНсСЫФФаЉЗНЗЈТлЃП

ЁЁЁЁБОЮФНЋвдзЏЫЇдкЮжЖћТъЃЈжаЙњЃЉЕФЙЄзїОРњЃЌвдМАНќМИФъзіЕФСуЪлЕчЩЬаавЕбаОПКЭзЩбЏЃЌНјаавЛДЮЯЕЭГЕФЗжЮіЃЌЙЉДѓМвВЮПМКЭНЛСїЁЃ

ЁЁЁЁЭтзЪСуЪлЦѓвЕЕФРЇОГ

ЁЁЁЁгЩгкЙиЯЕЕНЙњМЦУёЩњЃЌЮоТлФФИіЙњМвЃЌЖдСуЪлвЕЕФжиЪгГЬЖШЖМЪЧЗЧГЃИпЕФЁЃгааЉЙњМвЛЙНћжЙЭтзЪСуЪлвЕНјШыБОЙњЃЌР§ШчЭЌбљЪЧШЫПкДѓЙњЕФгЁЖШЁЃ

ЁЁЁЁжаЙњЕФЭтзЪСуЪлвЕЛљБОЖМ95ФъжЎКѓТНајНјШыЪаГЁЃЌвВОЭЪЧИФИяПЊЗХ17ФъжЎКѓЁЃМвРжИЃЁЂЮжЖћТъЖМЪЧФЧИіНзЖЮНјШыжаЙњЃЌЪєгкХЗУРСуЪлЦѓвЕЕФДњБэЁЃ

ЁЁЁЁвЛИіЪЧ“ЗжШЈжЦ”ЃЌвВОЭЪЧЪЕЬхЕъгЕгаВЩЙКЁЂдЫгЊЁЂгЊЯњЁЂШЫЪТКЭВЦЮёЕШШЈЯоЃЌгЕгаЗЧГЃДѓЕФзджїШЈЃЌзмВПЪЧЗўЮёжАФмЃЛ

ЁЁЁЁвЛИіЪЧ“МЏШЈжЦ”ЃЌВЩЙКЁЂдЫгЊЁЂгЊЯњЁЂШЫЪТКЭВЦЮёМЏжадкзмВПЃЌЪЕЬхЕъЖрЪ§жЛЪЧжДааепЕФНЧЩЋЁЃ

ЁЁЁЁСЫНтетСНжжЬхжЦЗЧГЃживЊЃЌВЛЭЌЕФЬхжЦЕМжТВЛЭЌЕФНсЙћЁЃвђЮЊЬхжЦВЛЭЌЃЌгІЖдОКељЛЗОГЫљВЩШЁЕФВпТдОЭВЛЭЌЁЃ

ЁЁЁЁЕБШЛЃЌетСНжжЬхжЦдкМвРжИЃКЭЮжЖћТъЕФЗЂеЙЙ§ГЬжаЃЌЖМдкВЛЖЯБЛжаКЭЁЃвВОЭЪЧЫЕЮжЖћТъВЛЖЯ“ЗжШЈ”ЃЌМвРжИЃВЛЖЯ“МЏШЈ”ЁЃ

ЁЁЁЁГ§СЫХЗУРЭтзЪСуЪлЦѓвЕжЎЭтЃЌИлЬЈСуЪлЦѓвЕвВТНајдк90ФъФЉКЭ00ФъГѕНјШыжаЙњФкЕиЪаГЁЃЌгыБОЭССуЪлвЕКЭХЗУРСуЪлЦѓвЕеЙПЊМЄСвЕФОКељЃЌЕфаЭЕФЦѓвЕгаКУгжЖрЁЂДѓШѓЗЂЁЂЛЊШѓЕШЁЃ

ЁЁЁЁХЗУРКЭИлЬЈСуЪлЦѓвЕЕФЗЂеЙРњГЬВЛЙ§ЖрзИЪіЃЌЕЋЪЧПЩвджиЕузмНсЫќУЧНќ10ФъРДЫќУЧдкжаЙњдтгіЕФжївЊЭтВПОКељЃЌгаЫФДѓдвђЃК

ЁЁЁЁ1ЁЂЙњУРЁЂЫеФўЁЂОгШЛжЎМвЁЂКьаЧУРПСњЕШЦЗРрЩБЪжЕФГЩЪь

ЁЁЁЁЦЗРрЩБЪждкКмЖрбЇЪѕзЈжјжавВБЛГЦЮЊ“ФПТМЩБЪж”ЃЌжИЕФЪЧгЊвЕУцЛ§НЯДѓЕЋЩЬЦЗЦЗРрОгЊНЯЩйЕФСЌЫјзЈТєЕъЃЌвђЮЊЫќУЧдкБШНЯаЁЕФЩЬЦЗЦЗРрЗЖЮЇФкгаНЯЖрЕФЕЅЦЗЃЌФм“ЩБЫР”ФЧаЉОгЊЭЌжжЩЬЦЗЕФаЁЩЬЕъЁЃ

ЁЁЁЁУРЙњЕФСуЪлвЕЗЂеЙНЯдчвВзюЮЊГЩЪьЃЌЦЗРрЩБЪжКѓРДЬижИ“ДЙжБЦЗРр”ЁЃЮжЖћТъдк80ФъДњФЉЭЈЙ§ШЋЦЗРрОгЊЁЂЕЭМлЁЂПьЫйПЊЕъЁЂМАЪБЮяСїКЭВЂЙКВпТдЕШДыЪЉЃЌПьЫйсШЦ№ГЩЮЊШЋУРСуЪлвЕзюЮЊЧПДѓЕФЦѓвЕЁЃ

ЁЁЁЁЮЊСЫБмПЊЮжЖћТъОКељЃЌПЊЪМдкДЙжБаавЕЕЎЩњСЫ“ЦЗРрЩБЪж”ЃЌШчМвОгНЈВФЕФ“Home DepotЃЈМвЕУБІЃЉ”ЁЂЭцОпЕФ“Toys‘R’UsЃЈЭцОпЗДЖЗГЧЃЉ”ЕШЕШЁЃ

ЁЁЁЁжаЙњЕФСуЪлвЕЬЌдђЪЧВЂааЗЂеЙЃЌдк90ФъДњ“ЦЗРрЩБЪж”КЭНјШыжаЙњЕФЭтзЪСуЪлвЕЭЌЦкГЩСЂЃЌЫцКѓдкжаЙњОМУЕФПьЫйЗЂеЙЙ§ГЬжаЃЌЫќУЧЭЌбљЕУЕНСЫПьЫйЗЂеЙЁЃ

ЁЁЁЁЙњУРЁЂЫеФўЁЂОгШЛжЎМвЁЂКьаЧУРПСњЕШжаЙњ“ЦЗРрЩБЪж”ЧРеМСЫШЋЦЗРрГЌЪавЕЬЌЕФаэЖрДЙжБЦЗРрЩЬЦЗЃЌвдЕЭМлКЭЗўЮёаЮГЩСЫздМКЕФЧПДѓОКељСІЁЃдкЕчЩЬЕФЗЂеЙЙ§ГЬжаЃЌЫќУЧЭЌбљдкВЛЖЯНјЛЏКЭВювьЛЏЗЂеЙЁЃ

ЁЁЁЁ2ЁЂОЉЖЋЁЂАЂРяЁЂЦДЖрЖрЕШаТОЩЕчЩЬЕФЗЂеЙзГДѓ

ЁЁЁЁетИіВПЗжОЭВЛгУЙ§ЖрЗжЮіЃЌжаЙњЕчЩЬЕФДДаТвЛжБУЛгаЭЃжЙЙ§ЃЌЫќУЧДгЯпЩЯЕНЯпЯТЃЌВЛЖЯРЉДѓздМКЕФЕиХЬЃЌВЛНіељЧРЭтзЪСуЪлЦѓвЕЕФЗнЖюЃЌвВИјжаЙњСуЪлЦѓвЕдьГЩСЫОоДѓЕФЩњДцбЙСІЃЁ

ЁЁЁЁ3ЁЂжаЙњГЧЪаЛЏНјГЬЕМжТЕФЕиМлЩЯеЧ

ЁЁЁЁгЩгкжаЙњГЧЪаЛЏНјГЬЕФМгЫйЃЌЕМжТЕиМлВЛЖЯЩЯеЧЁЃетИівђЫиВЛНіШУЭтзЪСуЪлЦѓвЕВЛЕУВЛЙиБеЕНЦкЕФЪЕЬхЕъЃЌвВШУжаЙњСуЪлЦѓвЕВЛПАжиИКЁЃ

ЁЁЁЁ4ЁЂзлКЯвЕЬЌКЭДДаТвЕЬЌЕФсШЦ№

ЁЁЁЁЮвдк2015ФъзівЛЯюЙКЮяжааФЕФЕїбаЪБЗЂЯжЃЌдЄМЦЕН2018ФъжаЙњЕФЙКЮяжааФНЋГЌ6000МвЁЃ

ЁЁЁЁЙКЮяжааФдкУРЙњЕФЗЂеЙЪБМфвВВЛЙ§МИЪЎФъЃЌЛЙЪЧдкЮжЖћТъГЩЮЊШЋЙњзюДѓЕФСуЪлЩЬжЎКѓЕФЪТЧщЁЃЖјжаЙњЕФЙКЮяжааФЭЛЗЩУЭНјЪБЃЌЭтзЪСуЪлЦѓвЕе§УцСйЧАУцШ§ИівђЫиРЇШХЃЌУІзХЕїећдкжаЙњЕФеНТдЃЌВЛЖЯЙиБеОгЊВЛЩЦЛђГЩБОЙ§ИпЕФЪЕЬхЕъЁЃ

ЁЁЁЁГ§СЫЙКЮяжааФЕФДѓСПаЫНЈЃЌгыЛЅСЊЭјНсКЯЛђепЪЧвЕЬЌЛьКЯЕФДДаТвЕЬЌдкНќЮхФъВЛЖЯгПЯжЃЌАќРЈаТаЫЕФБуРћЕъЁЂВЭвћ+ГЌЪаЁЂОЋЦЗЕъЁЂЭјКьЕъЁЂЩчЧјЭХЙКЕШЁЃ

ЁЁЁЁ“ЩЯЯТНЛРЇ”ЕФЭтзЪСуЪлЦѓвЕШчКЮзЊаЭЃП

ЁЁЁЁзїЮЊЮжЖћТъЧАдчЦкдБЙЄЃЌЮвБШНЯСЫНтЭтзЪСуЪлЦѓвЕЬиБ№ЪЧХЗУРЦѓвЕдкШЋЧђЖМгаВМОжЃЌвЛАуЖМЛсжЦЖЈШЋЧђадЕФеНТдЃЌВЂЧвгЕгаЗсИЛЕФЭЖзЪВЂЙКФмСІЁЃ

ЁЁЁЁЭтзЪСуЪлЦѓвЕДг2015ФъЃЌдкОЉЖЋКЭАЂРяЕФЩЯЪаЧАКѓЃЌдк“жаЙњИДаЫ”жЎТЗВЛЖЯЗЂЛгздЩэгХЪЦЃЌЛђЭЖзЪЁЂЛђздНЈЁЂЛђНсУЫЁЃ

ЁЁЁЁдкгаРњЪЗвтвхЕФ2016ФъЃЌгРЛдГЌЪааТПЊСЫ80МвУХЕъЃЌЪЧЮжЖћТъЁЂМвРжИЃЁЂДѓШѓЗЂЁЂЛЊШѓЭђМвЁЂгРЭњЁЂВЗЗфСЋЛЈЕФзмКЭЃЛ2017ФъгРЛдаТПЊУХЕъИќЩ§жС133МвЃЌВюВЛЖрЕШгкКѓУц2-9УћЕФМгзмЁЃ

ЁЁЁЁРћШѓЪ§ОнИќЮЊжБЙлЃК2017ФъгРЛдОЛРћШѓЮЊ18.17вкдЊЃЌзїЮЊБШНЯЃЌМвРжИЃДѓжаЛЊЧјНіЮЊ3200ЭђдЊЁЃЕБШЛЃЌгыжЎЯрБШЃЌОЉЖЋетИіЪ§ОнЪЧ50вкдЊЁЃ

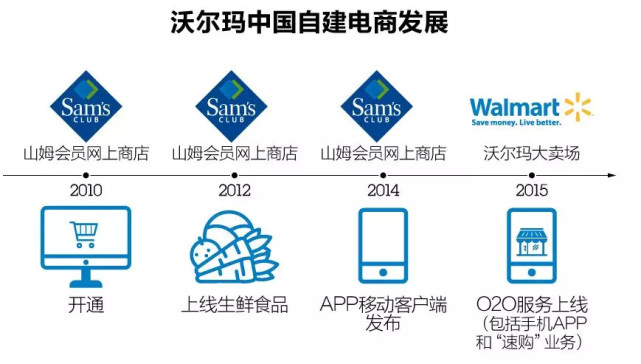

ЁЁЁЁ2012Фъ8дТЃЌЩЬЮёВПХњзМЮжЖћТъЖд1КХЕъЕФПиЙЩдіжС51.3%ЃЌГЩзюДѓЙЩЖЋЁЃ

ЁЁЁЁ2015Фъ7дТЮжЖћТъДгДДЪМШЫКЭЦНАВЪжжаЪеЙКвЛКХЕъЙЩЗнЁЃЮжЖћТъЪеЙКЩаЮДГжгаЕФвЛКХЕъЙЩЗнЃЌНЋЖдКѓепШЋзЪПиЙЩЁЃ

ЁЁЁЁЕБШЛЃЌЪеЙК1КХЕъЧАКѓЃЌЮжЖћТъдкздНЈЕчЩЬЭЌбљКмХЌСІЁЃ

ЁЁЁЁ2016Фъ6дТЃЌОЉЖЋаћВМгыЮжЖћТъДяГЩЩюЖШеНТдКЯзїЁЃзїЮЊКЯзїЕФвЛВПЗжЃЌЮжЖћТъЦьЯТ1КХЕъНЋВЂШыОЉЖЋЁЃ

ЁЁЁЁЮжЖћТъФПЧАвбОГЩЮЊОЉЖЋНіДЮгкЬкбЖЕФЕкЖўДѓЙЩЖЋЃЌЦфзМБИИДжЦЕНжаЙњЕФ“Site to Store”еНТде§ЭЈЙ§ОЉЖЋЕНМвВЛЖЯЕУвдЪЕЯжЁЃ

ЁЁЁЁ2018ФъЮжЖћТъКЭОЉЖЋдйДЮЯђОЉЖЋЕНМвЭЖзЪ5вкУРдЊЃЌГжајМгТы“ЕНМввЕЮё”ЁЃ

ЁЁЁЁВЂдкЭЌФъ3дТКЭЬкбЖНјааЩюЖШКЯзїЃЌЮжЖћТъЪдЫЎжЧФмУХЕъЃЌКЭЬкбЖКЯзїаЁГЬађ“ЩЈТыЙК”ЃЌЙЫПЭжЛвЊгУЪжЛњЩЈУшЩЬЦЗЬѕаЮТыОЭПЩзджњИЖПюЁЃСНИідТЕФВтЪдЪЕЯжСЫ30%ЕФЩјЭИТЪЃЌИУЗўЮёвбж№ВНИВИЧЕНЮжЖћТъШЋЙњ400ЖрМвУХЕъЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЭтзЪСуЪл