在变化中的消费环境里,我们能从许多细分品类中找到投资机会。

1989 年雀巢在中国推出速溶咖啡,1999 年星巴克在北京开出第一家店,到现在,咖啡在中国已有 30 年历史,却在过去两年中以前所未有的速度发展。 瑞幸以光速上市,连咖啡、鱼眼咖啡等咖啡连锁品牌累计获得亿元级别融资,另一方面,雀巢、可口可乐甚至农夫山泉等饮料巨头也以即饮的方式切入咖啡市场。唯一保持高速增长的线下零售业态——便利店也做起了现磨咖啡的生意。不止我们耳熟能详的全家、 7-11,你大抵也留意到了最近的一则新闻:坐拥 5 万家便利店的中石化也加入了卖咖啡阵营。

但是,大部分生意都在水面下。过去两年,瑞幸吸引了最多的注意力,但是它所属的现磨咖啡市场尽管在快速增长,仍然只占中国咖啡市场的 15-20%。相对不起眼的速溶咖啡,依然占据 60-70% 的市场份额。在这篇文章里,我们试图拆解咖啡行业在中国的真实消费图景,以及其中什么样的创新才有机会。此外,我们也试图从咖啡看消费品品类筛选逻辑。

中国咖啡行业消费地图

咖啡的消费场景,包括购买方式和价格带,在消费品行业中是最多样和丰富的。

按价格划分,中国整个咖啡市场的消费地图大约是:

如果你想花一块钱喝咖啡,就是雀巢三合一.

如果想花 5-10 元喝咖啡,那就选择升级版速溶产品,比如三顿半。

如果想花 10-15 元喝一杯咖啡,不考虑各种促销活动,包括全家、7-11 等便利店提供的现磨及即饮咖啡产品,火过一段时间的自助咖啡机、办公胶囊机也在这个类别中。

如果想花 15-20 元喝一杯咖啡[1],你还可以选择麦当劳咖啡。

在 20 元-30 元这个价格区间,主要有连咖啡、瑞幸。瑞幸原价超过 20,通过打折和拼单等推广,单杯的实际收入含运费可能略高于 10 元。在一线城市也出现了比瑞幸更强调咖啡品质的精品咖啡小店,价格在 20 出头。再往上走,星巴克在 30-40 元的区域中。还有一些精品高端咖啡连锁店,定价高于 40 元。

分析完以上消费地图,我们可以发现:在每一个价位、每一种消费人群,都有自己的方法喝到想喝的咖啡。作为投资人,我们需要考虑的则是,哪一种消费层次在中国拥有最大的消费人群与市场?如今这个市场正在发生什么样的变化?瑞幸强势崛起、光速上市,我们还有没有机会去做新的投资?

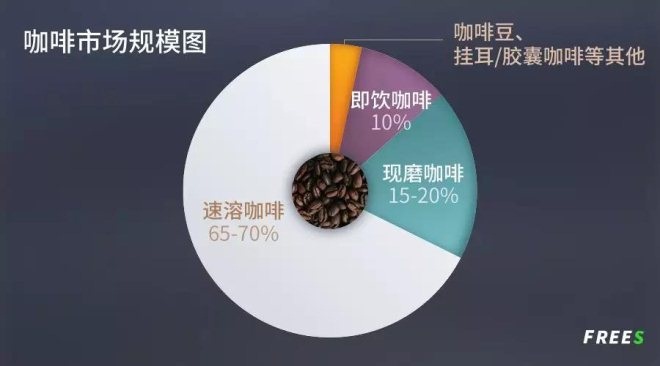

回答这个问题,我们先看看咖啡市场的整体构成。依据我们查询的多处公开资料,中国的咖啡市场总体规模为 1000 多亿人民币[2]。 在这个市场中,包括星巴克等咖啡门店在内的现磨咖啡市场只占 15%-20% 左右[3];而 65%-70% 的咖啡市场,其实是速溶咖啡的天下[4]。即饮咖啡的市场份额排名第三,占有大约 10% 的规模[5]。剩下的市场,则被咖啡豆、胶囊咖啡、挂耳咖啡等小众的咖啡消费方式所占据。

我们从占有大约 10% 规模的即饮咖啡说起。即饮就是喝饮料,我们理解它更应该被理解成「咖啡风味的饮料」,它的口感比较甜,或者说容易入口;它的销售场景一般是在便利店,摆在它边上的可能是冰红茶、果汁、酸奶。这类型的产品,饮料属性更强。 接下来是现磨咖啡。这个领域在国外很大一部分是家庭的现磨咖啡,用咖啡机、咖啡豆,一煮一壶,早上起来一人倒一杯,来客人了也直接倒一杯,就是我们在美剧和电影里常看到的场景。

这个场景在中国的家庭中很难成为主流,一个是因为麻烦,另一个小户型厨房也没有太多的空间留给咖啡机。另外在中国要喝到咖啡,有便利店、有外卖,都是在美国没有或者不够便捷的消费选择。 星巴克店里做的咖啡也是现磨类别。在进入中国的时候,星巴克将「第三空间」的概念一并带了进来:这里是家和公司以外的另一个空间。消费者在这里不只是喝咖啡,还可以等人、聊天、工作、谈生意。

「第三空间」概念对星巴克在中国的成功至关重要,甚至可能比在美国还重要,我们观察到,在美国到店直接拿走咖啡的用户比例更高。 如上分析,我们光顾咖啡馆有较强的社交成分,此前中国市场咖啡馆数量的增长不代表咖啡日常消费的爆发。但现磨咖啡的第三类,就是瑞幸这种外卖的形态,确实是咖啡日常消费崛起的一大证明。

虽然用到较多补贴,瑞幸的崛起至少为行业证明了一件事——如果你没有在店里坐下来聊天/社交的需求,而仅仅是要喝一杯咖啡的时候,花 30 多块钱买星巴克,对不少用户来说不值当,因为一杯咖啡本身不值这么多钱。

35 元一杯的星巴克拿铁,实际上咖啡的成本是五元左右,这其中除了咖啡豆,还有奶和包装。花 35 块买的是两个服务:成本只有五元的咖啡,以及外加星巴克提供的舒适环境,让你可以坐下来聊两个小时。 后者其实没有直接收费,而是通过咖啡把钱收了,你买的咖啡相当于你帮星巴克付了房租,本质上你是付了这一部分的成本。所以即使一杯咖啡的直接成本只有五块,星巴克的净利润率也就 10% 左右。

节省了环境和服务的成本,单杯咖啡的售价可以降低并且同时盈利。就是说,如果你没有社交的需求,就是想喝一杯咖啡,35 元的星巴克是有被挑战的可能。包括瑞幸在内的创业公司刚好赶上了一个变化趋势:中国消费者真正为了喝咖啡的日常需求起来了。 这种需求类比到茶饮市场也是一样的,没有太多人需要在喜茶里坐着社交,你买一杯 20 元乃至 30 元的饮料,还要为此排队,就真的是为了享受那杯饮料。消费者愿意花这个成本,去享受一杯高品质的饮料,就是典型的消费升级。中国消费者的进化,给投资人带来了新的投资机会。

最后,来看看仍然占市场主要消费构成的速溶市场。速溶咖啡市场中,雀巢是当之无愧的霸主。它最经典的产品就是 1990 年代初进入中国的「三合一」,一条一条的咖啡粉包,主要由咖啡粉、糖精、奶精组成,中国人对咖啡最早的认识可能都来自于此,功能是提神。但是,人们对它也基本有共识,就是不太健康,不太好喝。 类似三合一的速溶咖啡产品单条售价甚至低于 1 元。它的产品特性适合早期的中国咖啡市场,但也让它很难在未来追求健康、时尚的新消费环境将自己塑造成消费升级品牌。 目前,市场上也出现了一些较为创新的咖啡产品,比如峰瑞投的三顿半,它是 100% 纯的咖啡,成分里没有糖精、奶精,你可以把它倒进牛奶或者水中,然后直接饮用。不同于此前速溶产品的另一个关键消费场景是,它不需要热水,在冷水/冰水里也能即溶。

而且口感上,三顿半喝起来像冷萃咖啡,远优于传统速溶。它本质上是在速溶领域对于原有 1 元三合一产品的创新和升级。

咖啡行业,可以怎么创新?

咖啡的本质是农产品。

作为农产品,原材料决定了它的品质——咖啡豆本质上是农民种出来的,核心区别在于产地。不过一般大众用户难以辨别产地的区别,因此无论是星巴克或瑞幸,都无法过多强调产品层面的差异化,某种程度上大众市场的咖啡偏向标准品---成立至今三十多年了,星巴克的爆款还是标准制作的拿铁,不需要像其他强调流行的行业一样过一阵就迭代一次产品线。

从这个角度来看,如果我们去做咖啡行业的投资,一个很大的问题是要在同质化产品之上找到创新。这种创新比较难做,因为咖啡豆都是国外的咖啡种植农人提供的,说白了品牌只能通过挑选保证稳定性,产品的出彩空间并不大。 在产品创新艰难的情况下,瑞幸选择通过商业模式创新切入市场,是典型的资本玩家。我们研究了一圈后发现,三顿半是为数不多的产品创新案例,三顿半的冻干粉冷水冲泡背后的工艺以及其独特的、具有极高辨识度的包装(乐高式的迷你咖啡杯),目前仍然仅此一家,虽然预计很快会出现模仿者。

所以说,在中国的咖啡市场,每一家公司都得在原材料同质化的基础上,去找到自己独特的创新点。瑞幸从方便性、易得性的新商业模式角度切入,峰瑞投资的三顿半是从产品、工艺的创新切入。最终创新会沉淀为品牌。

当然,我不认为咖啡行业的产品创新是能够持续十年、二十年的的优势,因为消费品不存在技术意义上的绝对壁垒。可持续的壁垒是类似星巴克,把企业的一些优势,最终转变成品牌的势能,只有品牌的护城河是能够长期持续的。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 咖啡