对于购物中心内的各零售品牌而言,更多的是一种零和博弈,即某一品牌的增长是以另一家的衰落为代价的。不过,大家都面临着长期压力。

例如, American Eagle Outfitters (AEO)和旗下Aerie品牌可能会抢走维多利亚的秘密(Victoria’s Secret)的市场份额,但这两个品牌都必须关注快速崛起的ThirdLove。这家公司采取直销的方式,并且尚未挂牌上市。“精品店带来了巨大的近乎无形的竞争压力。”博斯说。

投资者需要区分时尚潮流与更持久的大趋势。一个更持久的趋势就是运动服饰越来越多地被当作休闲服装,这就意味着需要有让消费者愿意为之买单的更高水平的设计创新。

博斯表示,这对耐克(NKE)、安德玛(UAA)、Lululemon Athletica(LULU),以及North Face和Vans品牌所有者VF(VFC)来说是个好消息。但对拉尔夫·劳伦(RL)、李维斯(LEVI)和 PVH (PVH)来说就不那么好了。PVH旗下品牌之一是Calvin Klein。

在我们走访的商场中,甚至连零售门店即将消失的地方都有维多利亚的秘密和Foot Locker(FL)。Jefferies的柯尼克对这家L Brands (LB)旗下的女士内衣销售商深感悲观。但他表示,相对有限的竞争对Foot Locke运动鞋业务是个利好。他说:“值得关注的品牌只有5个。”

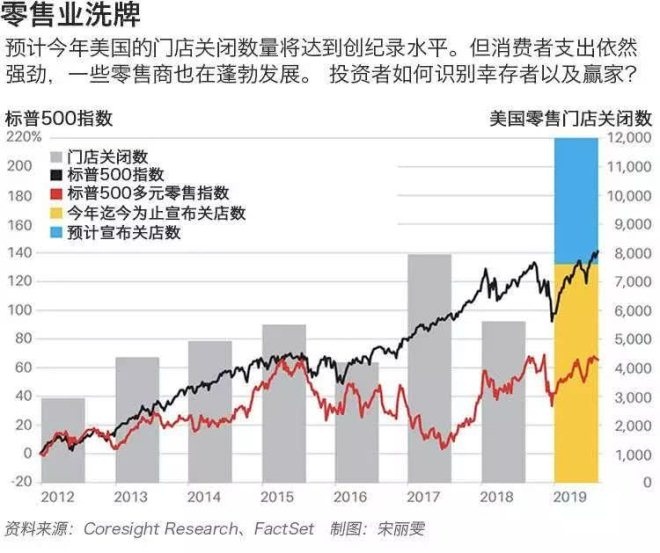

瑞银认为,零售业的“清算日”将给百货商场带来尤其沉重的打击。自2005年达到顶峰以来,百货商场销售额已经下降了33%,但是其数量在2016年之前的十年里增加了23%。虽然邦顿(Bon-Ton)、西尔斯(Sears)、梅西百货(Macy's)以及杰西潘尼(J.C. Penney)最近关闭了一些商场,但仍然无法达到供需平衡。

瑞银集团还发现,Gap(GPS)和L Brands等服装专卖店关店的速度正在加快。瑞银今年4月曾估算称,服装专卖店需要缩减17%的门店数量,电子商品专卖店需要缩减22%,家具装饰店需要缩减18%,日用杂货需要缩减8%。瑞银认为家居装修和汽车零部件零售的情况相对良好。

多渠道零售的黄金时代

Evercore的梅里奇说,我们现在正处于多渠道零售的黄金时代。商店,即使是那些出售诸如割草机之类笨重商品的门店,也必须学习并精通“BOPIS”模式(即线上选购到店取货)。

“你可以在沃尔玛看到这种情况,他们建立起数千平方英尺的空间,用于‘线上选购到店取货’服务;他们还利用门店劳动力给汽车装货。”他说,“目前,他们把日用杂货和一般商品分开运营,但他们正在测试两者兼顾的门店。”

梅里奇最看好的硬零售股票包括家得宝(Home Depot,HD)和舍温-威廉姆斯(Sherwin-Williams,SHW),因为它们已经能够娴熟地运用数字技术。

尽管目前房地产销售情况平平,但长期基本面仍然强劲。他看跌Bed Bath & Beyond (BBBY),该公司的同店销售额预计将在明年2月份结束的财务年度下降4.5%。他认为,该公司的股票“几乎只是一份关于它能存活多久的期权合约。”Bed Bath拒绝置评。

在综合型零售商中,梅里奇看好亚马逊和好市多 (Costco Wholesale,COST)。他预计,到2023年,亚马逊Prime会员的人均年销售额将从现在的2500美元上升到4000美元。

亚马逊Prime会员规模的快速增长并没有影响到好市多(Costco)的会员增长。梅里奇表示,好市多“以惊人的感知价值供应着精心分类的高品质商品——不是便宜10%,更像是便宜了60%。”它通过集中采购力、以及高度依赖自有品牌Kirkland来做到这一点。

如果说投资者需要关注连锁商店的某一指标的话,那就是客流,梅里奇称之为零售业的“母乳”。如果客流量负增长,那么企业只剩下三种代价高昂的解决办法。他们必须投入更多的资金来改造商店或改进技术,或者改变存货以适应顾客的需求,再或者降低价格。

日用杂货零售业务有大批新入场者,既有大型零售商,也有一元店。超市是一个高度细分的领域,其中一些地区性的参与者没有足够财力用于投资数字销售渠道,比如“线上选购到店取货”模式。

一个例外是最大的单一业务杂货零售商克罗格公司(Kroger,KR),它可能受益于小规模竞争对手的破产;但是它的股价很不稳定,最好是在大幅下跌时买入(如果会出现这种情况的话)。

成长型投资和日用杂货店看起来像是奇怪的搭配,但Jefferies的柯尼克最近给予Grocery Outlet Holding股票“买入”评级,他将这家公司称作“零售业独角兽”。不过,这不是一家初创公司。

这家公司可以追溯到二战时期,由其创始家族的第三代成员管理。科尼克青睐这家公司是因为,它从一个小规模的地区性连锁业务迅速做大,还在超市业务中发展出一种折扣“寻宝”模式,类似于T.J. Maxx在服装零售中采用的那种模式。

同时,其家族管理模式让科尼克想起了迅猛发展的三明治销售商Chick-fil-A。去年6月,Grocery Outlet以每股22美元的价格挂牌上市,自那以来已攀升至每股38美元左右,相当于今年预期盈利的65倍,这是一个惊人的数字。其每股收益有望迅速增长——明年预计增长34%。

千禧一代与共享经济新趋势

在未来几年里,个人投资者必须应对的不仅仅是“关店潮”和消费品味变化,还有一些社会性趋势。与他们的父母相比,千禧一代在体验和经历上花费更多,在具体物品上花费更少。在汽车和租住度假房屋等方面,他们怡然自得地享受着共享经济。

更年轻的消费者会将共享经济扩展到新的领域吗?一家名为 Fernish 的公司在洛杉矶和西雅图提供家具租赁服务。客户选择一种每月付款计划、在线选择商品(品牌包括Crate & Barrel等),并在一周内收到货物。

他们可以退还或者是买下这些商品,商家承诺售价永远不会超过零售渠道。它目前还只是一家规模很小的公司,并且可能会一直如此。但是,传统的家具连锁店已经感受到了像Wayfair(W)这样的在线销售商的压力,更不用说在线销售自有品牌的床垫、沙发和床的亚马逊了。

再说回哈德逊谷购物中心,关于它未来会如何发展,是有一些线索可寻的。这家购物中心于2017年被Hull Property Group以略高于800万美元的价格买下。这家商业地产公司总部位于乔治亚州奥古斯塔(Augusta),正是他们为这个购物中心设计了整洁的外观以及那些墙面和照片。

但这只是权宜之计,这家地产集团的老板詹姆斯·赫尔(James Hull)还没有宣布他的长期计划。他曾在2012年买下了弗吉尼亚州马丁斯维尔(Martinsville)的Liberty Fair购物中心,我们从中可以看出一种开发策略。那家封闭式购物中心大部分被拆除,只留下少数几家朝向商场外部的门店,那里现在叫“马丁斯维尔村”。

在哈德逊河沿岸另一处衰落的购物中心纽堡商场(Newburgh Mall),人们很难想象得出一种哪怕是平淡无奇的未来。西尔斯是这里仅存的一家主力租户。

然而,这里也被投资者在2017年以略低于800万美元的价格收购。就在马路对面,一家马萨诸塞州的开发商今年夏天一直在向小城推销一项122英亩的开发计划:一个商店和公寓综合体,并配有医疗服务、表演场所和步行小道。

祝哈德逊河沿岸的购物中心好运吧。而不管它们怎样,对消费者都没什么影响。

(来源:《巴伦》杰克 · 霍夫 翻译:小彩)

共2页 上一页 [1] [2]

关注公号:redshcom 关注更多: 美国零售业