|

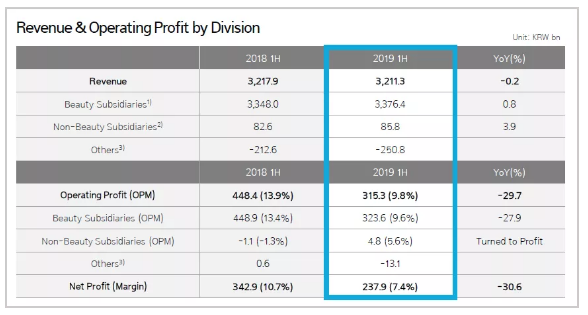

日前,爱茉莉太平洋集团及公司分别发布2019年上半年业绩报告。期内,集团销售额同比下滑0.2%,至3.2万亿韩元(约合人民币186亿元),营业利润同比下降29.7%至3153亿韩元(约合人民币18.32亿元),净利润同比大跌30.6%至2379亿韩元(约合人民币13.82亿元)。

其中,负责美妆板块的公司财报则显示,期内实现销售额2.8万亿韩元(约合人民币162.7亿元),同比增长2.5%,营业利润录得2744亿韩元(约合人民币16亿元),同比下降28.1%,净利润为1793亿韩元(约合人民币10.42亿元),同比下滑37.4%。

增速继续放缓同时净利润加速下滑,在美妆板块,爱茉莉太平洋过度投入营销但收效甚微从而导致净利润大幅下滑的问题越发严重。

1

主力大众化妆品销售成本收窄,营收加剧下滑

爱茉莉太平洋集团是双主体上市公司,其中爱茉莉太平洋公司负责运营美妆板块,而母公司爱茉莉太平洋集团除了美妆板块之外,还统筹Pacificglas(从事玻璃瓶生产),Pacificpackage(从事包装),Cosvision(OEM)和OSulloc 农场等非美妆板块业务。

从二季度数据来看,集团收入增长1.0%至1.6万亿韩元(约合人民币93亿元),但营业利润下降35.2%至1104亿韩元(约合人民币6.42亿元),美妆公司收入增长3.7%至1.4万亿韩元(约合人民币81.36亿元),营业利润下降39.8%至878亿韩元(约合人民币5.1亿元)。从品牌来看,大众品牌中悦诗风吟和伊蒂之屋持续下滑。其中悦诗风吟营收下滑8%至1476亿韩元(约合人民币8.58亿元),营业利润大幅下滑29%至192亿韩元(约合人民币1.12亿元)。伊蒂之屋营收下降20%至456亿韩元(约合人民币2.65亿元),营业利润一览并未标明数字,仅显示为“缓解亏损”。

相较2018年全年,这两个品牌的跌幅再次加剧,去年两品牌全年销售跌幅分别在7%和16% 。不过值得注意的是,这两大品牌毛利下降的同时,它们销售成本、综合开销及行政管理费用也在收窄,其中悦诗风吟销售投入缩减11%,而伊蒂之屋缩减了27%。另外,spoir(艾丝珀)营收增加15%至123亿韩元(约合人民币7148万元),遮瑕气垫等新品拉动销售让品牌开始盈利;专业品牌Aestura营收上涨25%至369亿韩元(约合人民币2.14亿元);Amos professional(爱茉诗)销售214亿韩元(约合人民币1.24亿元),同比下滑1%。

分区域市场看,韩国本土的增长主要来自于旅游零售和线上;而在海外市场,亚洲市场营收正随着多渠道组合策略而提振;北美市场中,通过让兰芝入驻丝芙兰以及在加利福利亚推出悦诗风吟单品牌店,客户群正在扩大;欧洲区域营收下滑,但兰芝正在化妆品集合店中占有一席之地取得相对稳定的销售业绩。

与此同时,总体海外营业利润下滑,财报中解释称,这是因为多品牌和多渠道战略带来的投资增长。

2

旅游零售强劲增收,高营销投入拉低利润

就第二季度数据看,以雪花秀、爱茉莉太平洋、HERA为代表的高端品牌部门营收增长3.7%至5030亿韩元(约合人民币29.23亿元)。

爱茉莉太平洋表示,拉动来源于针对热门品类推新。比如HERA的黑金气垫、Sensual Aqua唇膏系列以及品牌4月与意大利潮牌Au jour Lejour合作推出的限量气垫,雪花秀真雪系列的眼霜和眼部精华焕新产品等等。

除了产品之外,集团还在旅游零售渠道加码营销投入。7月7日,雪花秀携手宋慧乔亮相三亚国际免税城快闪店。这间名为“雪花秀Universe”的快闪店自今年5月15日在韩国开业起,分别在中国、泰国等六个国家以及十一个城市开展了全球活动,店内能为顾客提供奢华体验。 共2页 [1] [2] 下一页 关注公号:redshcom 关注更多: 爱茉莉太平洋 |