|

ЎЎЎЎРРТө№©РиЗйҝцЦрІҪ»Ш№йАнРФ

ЎЎЎЎЧФёДёпҝӘ·ЕЦ®әуЈ¬ЦР№ъөДІНТыРРТөөГөҪБЛХюІЯЦъНЖ·ўХ№Ј¬№ъУӘКВТөУлЛҪИЛІНТыЖуТөҝӘКјЖрІҪ·ўХ№Ј¬90ДкҙъКұНвЧКјУИлХҪҫЦЦ®ЦРЈ¬ёь·бё»БЛРРТөөД·ўХ№М¬КЖЎЈГж¶ФРРТөКХИлҝмЛЩФціӨЈ¬ЦР№ъІНТыРРТөФЪ2008ДкҝӘКј»Ш№йАнРФ·ўХ№ЎЈёщҫЭ№ъјТНіјЖҫЦөДКэҫЭПФКҫЈ¬2008ДкөДІНТыРРТөКХИлФц·щОӘ24.7%Ј¬өҪБЛ2013ДкКұТСЦрІҪПВҪөөҪ9.0%ЎЈ

ЎЎЎЎ2014ДкЈ¬ЦР№ъІНТыТөФЩҙОУӯАҙҪь5ДкДЪ№жДЈЧоҙуөДұ¬·ўЖЪЈ¬ёщҫЭЦР№ъІНТыҙуКэҫЭСРҫҝЦРРДөДКэҫЭЈ¬2015ДкЦР№ъөДІНТыРРТөКХИлОӘ3.2НтТЪИЛГсұТЈ¬ҪП2014Дк¶шСФФціӨБЛ15.97%ЎЈ¶ФУЪІНТыРРТөАҙЛөЈ¬ХвСщөДФціӨВКОЮТЙёшРРТөҙтБЛТ»јБЗҝРДХлЈ¬ҙоФШЧКұҫөДЧўИлЈ¬ҙуЕъҙҙТөХЯУҝИлРРТөЈ¬Т»Кұ°Щ»ЁЖл·ЕЎўИәРЫХщ°ФЎЈ

ЎЎЎЎИ»¶шЈ¬ФЪЙ®¶аЦаЙЩөДЗйҝцПВЈ¬ЦР№ъІНТыРРТөТІПаөұОИ¶ЁФЛРРЧЕЗҝБТөДКРіЎМФМӯ»ъЦЖЎЈГАНЕФЪЎ¶2019ЦР№ъІНТыТөДк¶ИұЁёжЎ·ЦРМбј°Ј¬2018ДкЦР№ъөДІНТыГЕөк№ШөкКэөИН¬УЪөұДкөД91.6%ЎЈ№ъјТНіјЖҫЦөДКэҫЭФтПФКҫЈ¬ЦР№ъІНТыЖуТө·ЁИЛКэЧФ2010ДкКұКјОИ¶ЁФціӨЈ¬ФЪ2013ДкҙпөҪБЛҪь10ДкөД¶Ҙ·еЈ¬¶шәуЖуТө·ЁИЛКэҫНО¬іЦФЪ2.5НтЦБ2.6НтЦ®јдЕЗ»ІЎЈ

ЎЎЎЎТАҝҝIPЎўБчБҝ»тКЗНшәмҫӯјГЖрјТөДІНТыЖ·ЕЖІ»КӨГ¶ҫЩЈ¬И»¶шХжХэ»оПВАҙөДЖ·ЕЖИҙБИБИКэјёЎЈПы·СХЯөДО¶АЩҙу¶аіПКөМфМЮЈ¬Рн¶аІНТыЖ·ЕЖФЪЗ°¶ЛУӘПъ»рИИҫәХщЈ¬Ж·ЕЖБӘГыІъЖ·ЎўГчРЗјУіЦІ»¶ПЈ¬И»¶шБнТ»іЎХҪТЫИҙЗДЗДФЪЖ·ЕЖәу¶ЛПЖЖрЎЈ

ЎЎЎЎТ»іЎПы·СХЯҝҙІ»јыөД№ШјьҫәХщЈ¬№©УҰБҙұдёпКЖФЪұШРР

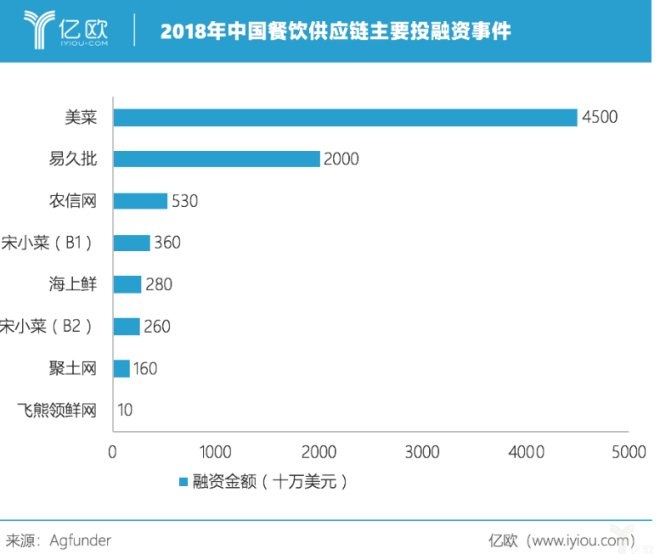

ЎЎЎЎ2019ДкЙП°лДкЈ¬АЦәМКіЖ·ЎўТЧҫЖЕъЎўІНұұ¶·ЎўТ»Д¶МпөИЖуТө·Ч·ЧРыІјНкіЙИЪЧКЈ¬ХвР©ЖуТө·ЦұрОӘІНТыЖуТөөД№©УҰБҙМṩёчКҪ·юОсЈ¬ЧКұҫөДҪрЗ®БчПтХэҙУН¶ЧКІНТыЖ·ЕЖЦрҪҘЧӘТЖЦБ№©УҰБҙ·юОсЎЈ

ЎЎЎЎёщҫЭТЪЕ·ЦЗҝвХыАнЈ¬2018ДкЦБ2019ДкЙП°лДкЈ¬ЦР№ъҙуВҪөШЗш№«ҝӘЕыВ¶өДІНТыТөН¶ИЪЧККВјюУРі¬№э200ЖрЈ¬Н¶ИЪЧКҪр¶о№ІјЖі¬№э65ТЪГАҪрЈ¬ЖдЦРІНТы№©УҰБҙј°·юОсЙМөДИЪЧКҪр¶оОӘ57ТЪГАҪрЈ¬Н¶ИЪЧКҪр¶оХјұИі¬№э87%ЎЈ

ЎЎЎЎ¶шҙУәк№ЫКэҫЭАҙҝҙЈ¬2014ДкЦБ2018ДкөДІНТыТөН¶ИЪЧКПа№ШКэҫЭНіјЖЦРЈ¬ІНТы№©УҰБҙј°·юОсЙМөДКВјюХјұИОӘ32%Ј¬Н¶ИЪЧКҪр¶оФтХј49.9%Ј¬ҪФОӘХјұИЧоҙуөДПоДҝЎЈ

ЎЎЎЎҙУЦР№ъҙ«НіІНТыТөөД№©УҰБҙјЬ№№АҙҝҙЈ¬ХвіЎ№©ёшІаұдёпұШРл·ўЙъЎЈПВНјОӘТЪЕ·ЦЗҝвҪ«ІНТыТөөД№©УҰБҙҫ«јт»ҜәуЛщ»жЦЖЈ¬ИФҝЙТФҝҙіц№©УҰБҙөДВ·ҫ¶ҙнЧЫёҙФУЈ¬ҙУ¶шТэ·ўБЛЦо¶аОКМвЎЈ №І2Ті [1] [2] ПВТ»Ті №ШЧў№«әЕЈәredshcom №ШЧўёь¶а: ІНТы |