只要是“7&i“体系的,无论西武百货店,还是Denny’s餐厅、伊藤洋华堂卖场的商品,只要你线上下单,第二天你买的东西就会被送到你指派的门店,或者由7-11兼职人员直接送到你家。

4、 对于7-11最后一公里商业模式的几点思考

1)7-11起初要做的事情是S2B2C,它的愿景不是为了成为一家零售公司,而是成为一家打造未来零售商业模式基础设施的企业。

2)以赋能者而不是革命者的角色出现,团结众多零散的线下零售商,是7-11早期能够无阻力迅速扩张,在物理上实现高密度开店的重要原因,7-11几乎没有直营店。

3)7-11加盟制度和OFC制度的设立,是为了保证获取有效的用户需求而不是为了控制。系统的建设和迭代是为了提高数据的质量和获取效率,从而来向上改造整个供应链。最终沉淀出多个模块化能力来更好地服务小B,从而更好地服务C。

4)当团结绑定够了数量足够多的小B,能在最后一公里触达用户(2万家店);同时资本助推下,合纵连横,组成丰富的线上和线下的商品和服务(Omni Mall);最后从积淀的Tool Box中拿出各种模块化的能力赋能小B,将商品&服务和用户在最后一公里进行对接(Omni7)。目前7-11的Omni7已越来越接近线上线下无缝融合的理想模型。

5)但日本人口红利早已消失,较高的物流和人力成本是Omni7模式的最大痛点。

不同于7-11,拥有16000多家门店的Family Mart选择了另外一条路,即将线下体验做到极致,下面介绍几种其正在尝试做的融合业态。

1、融合业态一:Family Mart+药妆店

Family Mart+药妆店是一种新的业态,我们知道药妆店是日本线下零售增速最快的业态。并且随着人口老龄化的加剧,药妆店开始逐渐朝小型化、生活服务中心、健康咨询中心的方向转变。

因此,大家有一个共识,即“便利店+药妆店”是未来日本零售业里主导的业态。

在日本卖药妆需要有资格证,所以要请专业的药剂师。但如果药剂师每天六点钟就下班,就无法满足六点之后的购药需求。因此,为了让这笔生意更加经济,Family Mart选择将药剂师的驻在时间延长到24小时,并且提供健康咨询服务。

同时,因为药妆是特别杂的品类,并且与便利店主打的高频、高需、生鲜、熟食的品类逻辑上相悖,因此选择在便利店内设置处方药的专属区域柜台和结算区域。

2、融合业态二:Family Mart+茑屋书店

第二种是便利店和茑屋书店结合的业态,虽然大家讲茑屋书店是日本新零售的尝试,但其实像茑屋书店这种生活方式类业态在日本有很多。

Family Mart开了一家24小时营业的茑屋书店,整个店1000多平,其中Family Mart 170平,茑屋830平。通过把茑屋的生活方式概念融入进去,你可以在Family Mart里买一杯咖啡,然后拿着咖啡到茑屋的lounge corner里读。

3、融合业态三:Family Mart+生鲜店

这是便利店与生鲜店的结合业态。 通常便利店不像菜市场那样,有一个很大的做生鲜的卖场。

所以这种尝试特别奇特,这家店开了500平,是一般店的五倍,同时在里面增加了生鲜和肉制品的销售区,将运营时间扩大到24小时,全年无休。另外,这些生鲜是从当地农户手中直采的农产品。

1、线下业态的连锁化是必然趋势

为什么中国的零售里有很多非连锁社区店做的比较好?主要是因为中国的大型连锁SM业态刚要崛起时,就被电子商务以敌对的形态出现和快速发展所抑制,所以早期非连锁社区店被保护得较好。但随着线下零售基础设施的快速成熟,线下业态的连锁化是必然趋势。

线上企业的物流体验越来越好后,社区店的便利性优势越来越小,因此社区店将面临线上企业和线下大型连锁业态的双重竞争。

所以中国也出现了众多“S2B2C”模式企业,比如蚂蚁商联。他们弥补了社区店在成本上和商品力上的不足,同时继续追求极致的便利性(目前主要停留在同时追求时间,距离和商品的便利性上)

2. 轻模式的延展性和信息化能力弱

对于前置仓和社区团购,虽然前者入场快,后者流量获取成本低,且两种模式模式都较轻,但是存在巨大问题,即模式的延展性较弱。

为什么7-11可以做那么多次迭代?虽然其不做C端,但是非常重视信息系统的搭建,目的就是要不断的掌握市场的动向。

只有掌握市场的需求怎么去变的,才能不断的改进商业模式,才能不断的延展。但上述两种模式的信息化能力都较弱。

我比较看好社区店和便利店,因为其体验很好,并且信息化能力强,未来模式的可延展比较强。当然劣势是模式比较重,需要烧一些钱。但其实当年7-11进入日本时,早起扩张也是以资本助推为主。

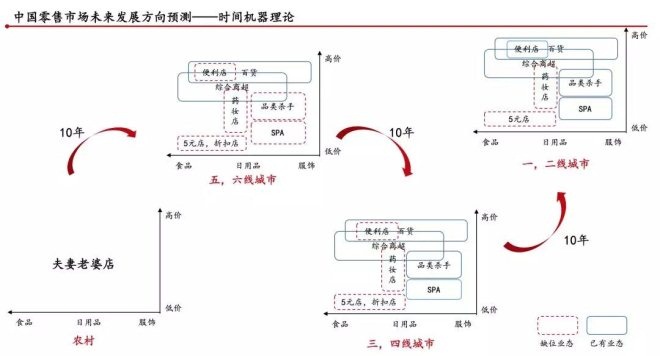

1. 日本横向演进的业态变化规律,可以垂直映射到中国的各级市场中

下面这张图是我根据日本零售业态变迁和孙正义的时间机器理论画出来的。

时间机器理论意思是:在某个发达经济体中发展较为成熟的商业模式,如果放到一个发展土壤比它晚一个阶段的经济体中,就会像乘坐时间机器一样回到几十年前,只需要把以前做的事情再来一遍。

如果只看传统零售业,二战后到如今日本的主导零售业态其实经历了:百货& GMS & Super Market——Category Killer——便利店,SPA业态企业,百元店,折扣店,杂货店,电商——药妆店,大型零售HD(也包括其中的融合业态)以及Omni渠道这样的演变历程。

这样演变的发生是宏观侧,消费者侧以及企业测相互影响出现的结果。 其中有一些影响因素,如收入,人口密度,阶层分化,城镇化发展水平,年龄结构等是构成零售商业模式的核心变量。随着时间的推进,这些变量的变化较为线性,且这套最底层的公式具有很强的通用性。

因此,在日本这样一个不怎么折叠的社会,我们会发现它上述的业态演变是在这些变量的线性延展下发生的。

比如:百货& GMS & Super Market——Category Killer,大家如果现在去日本逛Super market,像西友,你会发现它基本上大部分品类都是食品生鲜,但是这些企业在日本1970s的时候是什么都卖的(包含服装,家居,电器等)。

在当时的消费升级趋势下,人们收入越来越高,越来越追求差异化,因此出现了众多品类杀手店,它们在单一品类的差异化上做的更好,选择更多,价格更便宜,所以super market的服装,家居,电器等品类就都被这些品类杀手店干掉,目前只剩下食品生鲜饮料等。

但是中国其实是一个地理分化,阶层分化很严重的国家。如果看人口密度,城镇化水平,收入等核心变量的线性演变,中国三四线城市和一二线城市其实有着10-20年左右的差距,因此日本横向演进的业态变化规律在中国应该是可以垂直映射到不同线的城市里,消除了文化隔阂加了个互联网而已。

2. 中国下沉市场的机会

为什么日本的企业可以拿来借鉴?虽然日本没有下沉市场且阶层分化很低,但中国的下沉市场与日本消费升级到消费降级时的人群属性是比较相似的,所以可以尝试用日本打消费降级的逻辑去切市场,然后做消费升级的改造。

下面具体举一些例子。首先是拼多多,拼多多刚出来的时候大家都看不懂,以为是中国开始发生消费降级,其实很简单,它只是切了只顾在一二线城市割韭菜的电商企业和资本家一直忽略的下沉市场,所以他不是消费降级的代表,它只是发现了空白市场。

如果互联网没出现,这部分空白市场也迟早会被线下版拼多多,低配版名创优品,下沉版优衣库,Nitori或者类似于日本堂吉柯德,大创这样的企业给收割掉。

我们看拼多多,同样是卖尾货,在日本卖尾货的堂吉诃德可以将尾货卖出花,然后延伸出将资产“变废为宝”的能力,商业模式的延展性和想象空间都很广,所以拼多多可以向日本的堂吉诃德学习。

另外,我认为名创优品也可以做得更下沉。虽然其定价在一二线城市相对合理,但如果拿到三四线城市去看,依然难以接受,所以可以尝试学习日本的大创,在中国做定价处于5-10元的名创优品。

最后,我认为中国还有可能出现自己的优衣库。当然,不太可能出现在一二线城市,因为优衣库目前已经做到中国服装市场上前三的位置,包括它也和中国上游服装供应链的实力企业绑定了很深的关系,所以在一二线城市这些市场竞争规则特别透明的地方,很难出再复制一个优衣库出来。

但优衣库是否还能在性价比上更进一步呢。其实是可以的,优衣库有一个自己的姊妹品牌,叫GU,它的性价比有优衣库要更极致,用的是优衣库一样的供应链。

类似这样的货可以被做出来,但是非常需要供应链规模效应的积累,也很需要养。GU这样的性价比的货拿到三四线城市会非常受欢迎,而且中国的三四线城市市场相对封闭,渠道壁垒深且话语权强,优衣库这样的企业比较难下沉下去,这块是比较大的机会。

(来源:野草新消费 整理/郑元昊)

共2页 上一页 [1] [2]

搜索更多: 社区零售