|

01

新城奉行非常清晰的双轮驱动战略,成效显著。从一个江苏2.5线城市走出来,三年里销售规模指数级上升,2018年排名进入全国前十强。

新城大跃进的背后,吾悦广场居功至伟。从常州走出的吾悦广场在品牌上并不占优势,选择了众多知名商业地产产品线望而却步的三四线城市开疆拓土,在万达逐步淡化房地产业务、龙湖和华润又聚焦于一二线城市的背景下,吾悦广场无疑对三四线城市政府有着极强的话语权,成为新城勾兑利器。

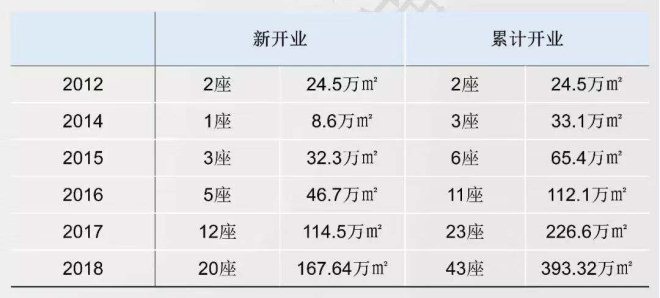

2015年之前新城仅有6座吾悦广场,2016-2018年分别开业5座、12座、20座,据说2019年要开业30座。一座座吾悦广场为住宅货值立下了汗马功劳,一年两位数的开业数量也为新城锻炼了一支市场竞争力强劲的商管团队。

02

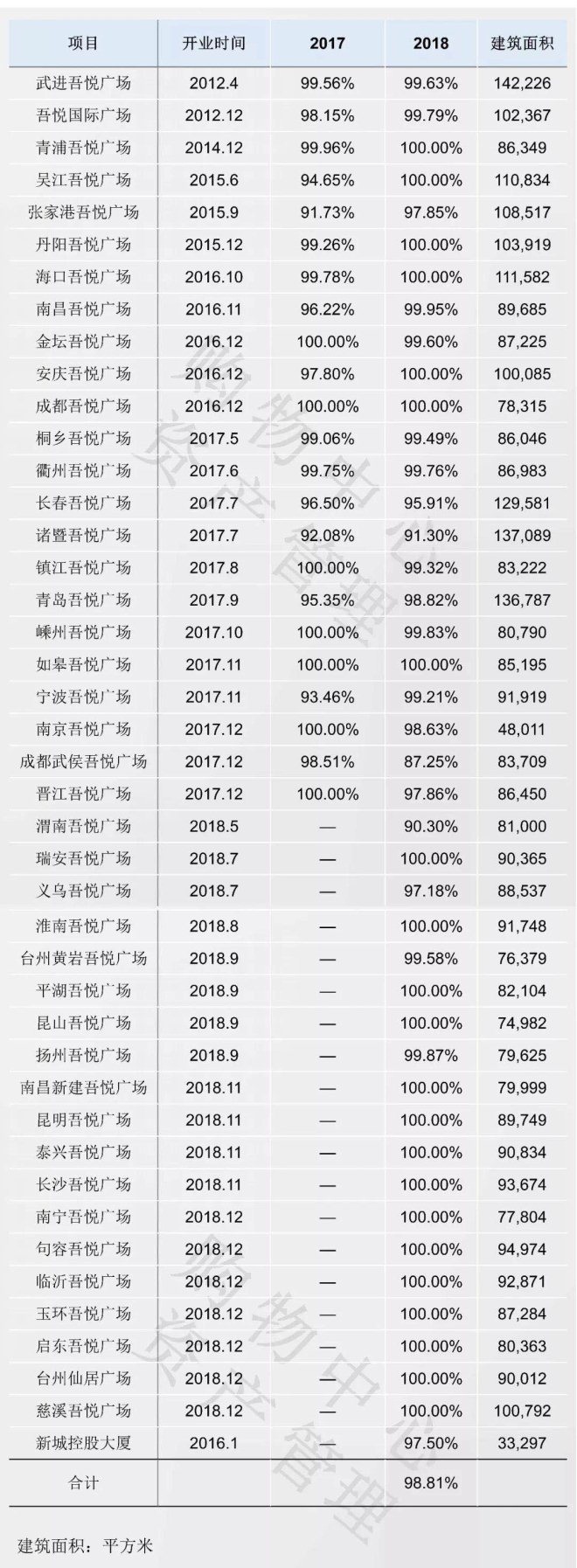

2018年各吾悦广场租金收入情况

注:租金单价2.17元计算口径为有完整年度租金的吾悦广场项目;租金为税后租金。

2018年43座新城吾悦广场共实现21.64亿元租金,相较于2017年10.2亿实现翻番,其中3.3亿来自于增量。吾悦广场持有体量已经是绝对的行业翘楚,租金规模相当于中等规模,租金单价则着实一般,2017年前开业的项目平均租金仅2.17元,租金单价超过3.0的仅有4个。

但新城并不需太Care租金收入,根据新城业绩预告,2018年归属于股东净利润约为90-105亿元。根据常规经验21.6亿租金收入利润约10亿元,仅占总体利润的10%左右,租金单价低对总盘影响微乎其微。

租金单价低一方面和城市能级相关,一方面也和单价让位于出租率相关。从下图吾悦广场出租率也可以很明显看出新城的战略,无论是新开项目还是老项目均保持着接近100%的出租率,2018年整体出租率高达98.8%。新城思路非常清晰:先把项目开出来,租满,做出形象。这样才有勾兑谈判筹码,至于租金单价,那是次要的,不靠着这点租金过活。

2018年各吾悦广场出租率

03

在另外的文章中分析过,国内标杆商业地产产品线中,吾悦广场属于租售比最低的层级,这意为着巨大的租金增长潜力。

2018年这部分潜力开始释放,存量项目租金增长率惊人。2014年前开业的三个吾悦广场租金涨幅均接近20%,这对于老项目而言很不容易。2015和2016年开业的项目租金增长率大部分在30%以上,老大难项目苏州吴江吾悦广场业绩增幅高达55%。

2018年各吾悦广场租金增长率

在每个企业商业地产都有自己的战略角色,有的是勾兑名片,有的是现金牛,有的仅是为了完成城市拓荒的责任,不是每个项目都需做成太古里或IFS,履行好自己的责任就是一种成功。

有的企业很早就位列商业地产榜首,却在巅峰时刻必须断臂求生。

有的企业2014年才开业大陆第一个购物中心就能一鸣惊人。

有的企业20年前即如雷贯日,时至今日已碌碌无声。

有的企业2014年才走出西南一隅,五年时间已成行业翘楚。

有的企业带着港资的光环圈了一片好地后盆满钵满跑路。

有的企业在二线城市转了一圈后选择抛售回归一线。

有的企业选择接盘二三线城市项目。

有的企业看似走在前面,也有的企业看似走在后面。

但其实每家企业在自己的时区里有自己的步程。

在新城的时区里,吾悦广场很准时。

(来源:购物中心资产管理)

搜索更多: 吾悦广场 |