问题6:资金流出美国的证据是什么?

外国投资者正在减少对美国资产敞口的观点已在市场参与者中广泛蔓延。

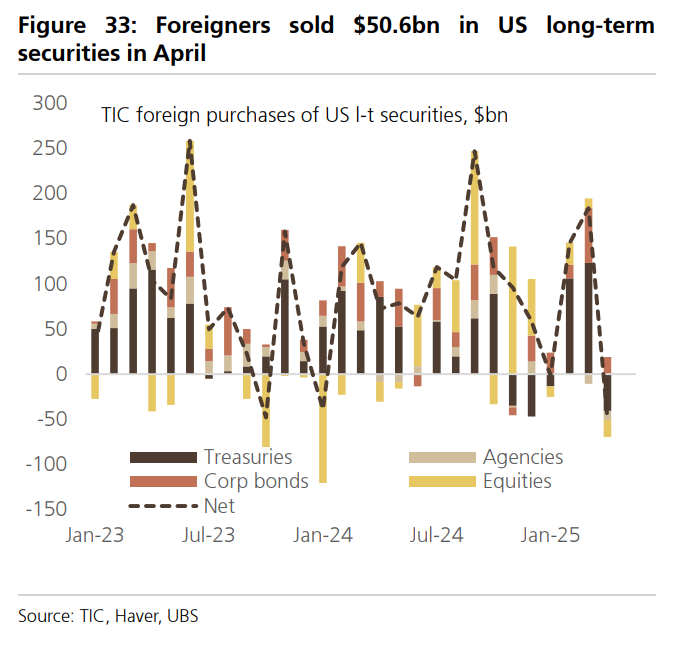

瑞银表示,4月份美国TIC数据提供了抛售美国资产的证据,但尚不清楚这种轮动是否持续到4月之后。数据显示外国投资者净卖出506亿美元美国长期证券,包括188亿美元股票和408亿美元国债。

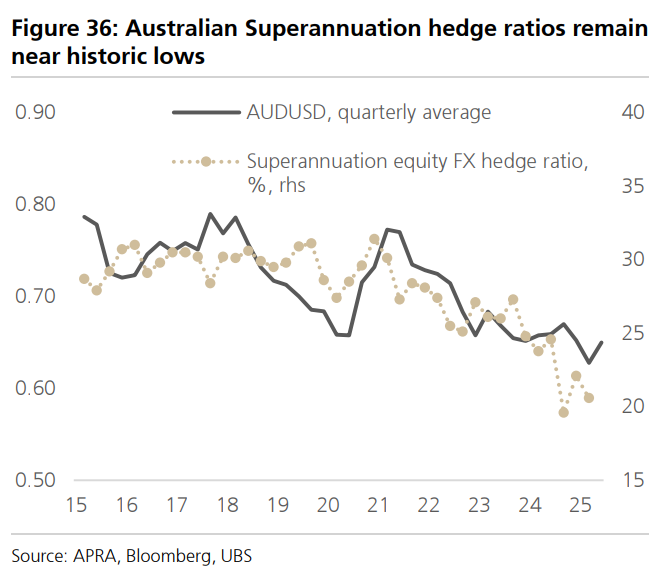

瑞银认为,美元持续贬值可能反映了全球投资者提高了对美国资产的外汇对冲比率。澳大利亚养老基金和加拿大养老基金的外汇对冲数据显示,当前对冲比率仍处于历史低位,有进一步上升空间。

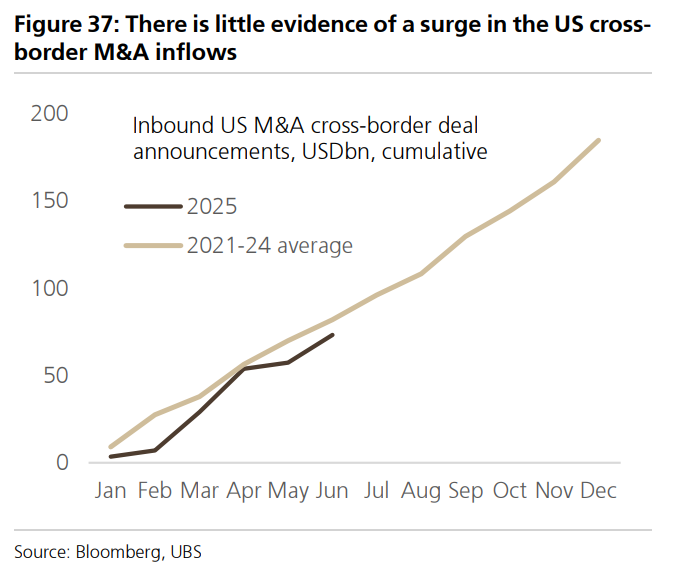

瑞银称,迄今为止,在并购公告数据中没有看到明确证据来验证联邦政府关于超过10万亿美元FDI投资承诺流入美国的说法。

问题7:与欧洲相比,美国股市有多“例外”?

当全球GDP放缓时,美国通常表现优异,但这次GDP放缓以美国为中心,欧元区意外表现远好于美国,但这并未完全反映在市场走势中。

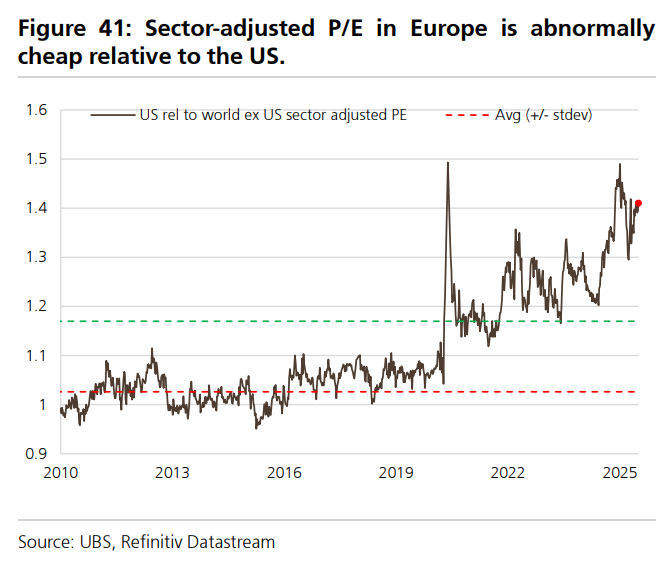

美国相对欧元区表现异常糟糕的方面:估值(相对欧盟异常昂贵),财政状况和家庭超额储蓄,具体如下:

美国股市相对欧洲的板块调整后市盈率比欧洲高25%,而历史均值仅为7%。

欧洲的总收益率(股息加回购)现为4.4%,而美国为2.8%。

欧洲的财政状况和家庭超额储蓄都明显好于美国,欧洲的超额储蓄约为GDP的10%,而美国仅为2%。

瑞银表示,美国相对欧元区不再“例外”的方面:回购(占市值百分比)和GDP增长(2026年略低于欧盟)。

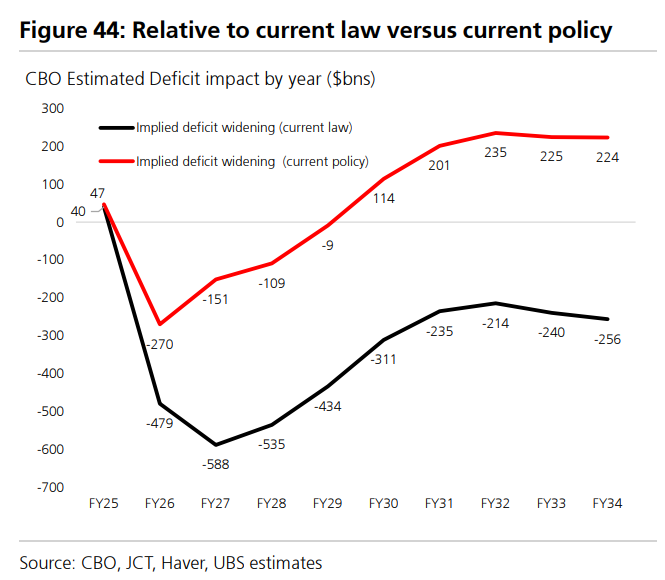

问题8:“大漂亮法案”对美国增长有帮助还是伤害?

瑞银表示,该法案在2026年前增加赤字,之后转为收窄,10年内总计减少赤字4000亿美元。

该行预计,“大漂亮法案”在2026年前为增长贡献约45个基点,之后财政拖累开始显现。

该法案扩大了2017年税改的商业条款,包括完全费用化、研发税收抵免和扣除变化,学生贷款削减是重要的近期资金来源。

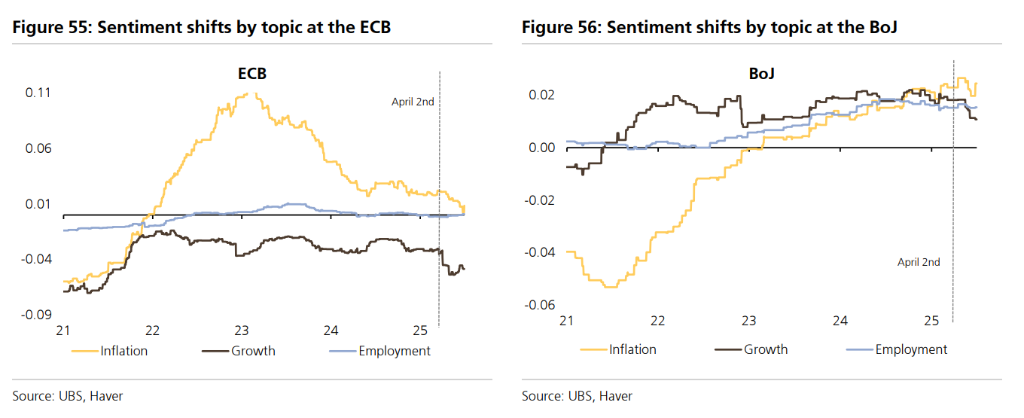

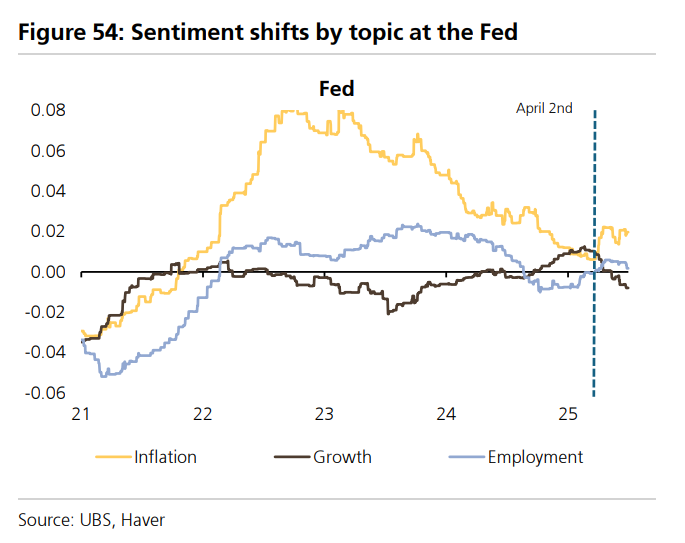

问题9:各国央行如何应对全球关税升级?

关税冲击的实际影响与预期存在显著差异,主要表现为美元贬值和缺乏报复性措施。这从根本上改变了经济结果,包括央行政策取向。

对于美联储以外的央行,当前状况比此前担心的滞胀情形要简单得多。关税冲击明确构成负面增长冲击,可能还是通缩冲击。自4月2日以来,发达市场1年期1年期利率平均下降30个基点,新兴市场下降约50个基点。

瑞银的深度分析模型显示,G3央行中欧央行情绪转向最为鸽派,日本央行开始担忧增长。美联储则面临两难境地。

如果通胀上升幅度超过失业率,美联储政策规则建议应加息。但如果关税主要是一次性价格水平冲击,美联储可能选择优先应对更高失业率。目前迹象表明美联储倾向于支持劳动力市场。

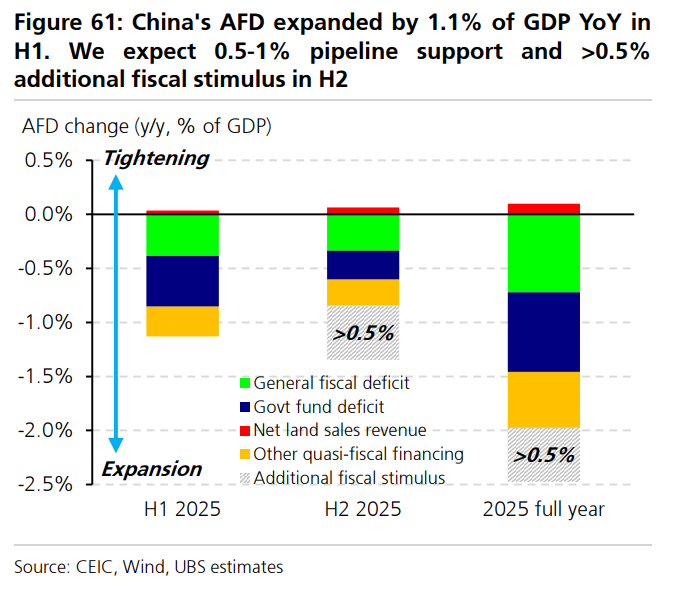

问题10:中国实施了多少刺激措施,还有多少即将出台?

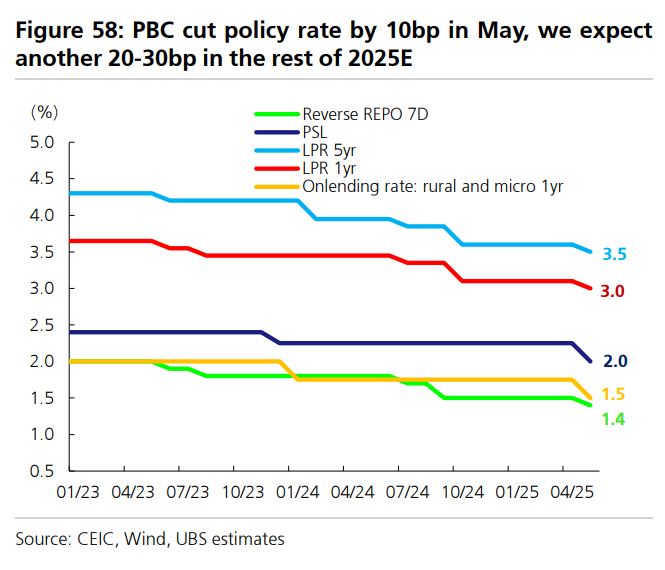

中国在3月全国人大会议上设定了“5%左右”的GDP增长目标,并宣布了适度的政策刺激措施。广义财政赤字扩大至占GDP的1.5-2%,货币和信贷政策设定为“适度宽松”,瑞银预期政策利率将下调30-40个基点。

政策实施方面,央行5月份下调政策利率10个基点,降准50个基点,并宣布新的再贷款工具支持消费和创新。上半年政府债券净发行强劲,推动6月份信贷增长达到8.8%的同比增速。

瑞银估计中国上半年广义财政赤字同比扩大至占GDP的1.1%。预计下半年将交付其余计划财政刺激(0.5-1%GDP),并可能推出超过0.5%GDP的额外财政刺激,时点可能在三季度末。

此外,瑞银预计还会有20-30个基点的政策利率下调。

来源:华尔街见闻

共2页 上一页 [1] [2]