来源:华尔街见闻

瑞银表示,美国关税相当于征收1.5%GDP税收,导致全球增长跌至1.3%年化增长率的历史低位;美元周期性贬值但非长期趋势;关税通胀影响将在7月CPI中显现;欧洲股市相对美股估值优势明显,市盈率折价达25%;各国央行普遍转向宽松政策应对关税冲击;预计中国下半年还会有20-30个基点的政策利率下调。

瑞银在最新研报中回答了当下投资者最关心的10个全球经济问题,涵盖了从关税冲击到美元贬值等核心市场担忧。

7月8日,据追风交易台消息,瑞银研究团队发布重磅报告,针对投资者最关心的十大问题进行深度解析。报告显示,当前全球经济面临复杂的交织挑战,美国关税相当于对进口商征收1.5%GDP的税收,全球增长追踪估值仅为1.3%年化增长率,处于历史第8个百分位的低位。

瑞银还在报告中称,美元贬值和各国央行政策调整成为当前市场焦点。尽管瑞银对美元持周期性看跌观点,但预计这不会是长期美元贬值趋势的开始。关税对通胀的影响预计将在7月CPI数据中显现,而美联储面临通胀与就业的双重压力。

瑞银指出,欧洲股市相对美股具备估值优势,欧洲股市估值相对美国股市出现异常折价,按行业调整后的市盈率比美国低25%,远超历史7%的正常水平。该行维持基准配置美股、超配欧股的策略建议。

瑞银还在报告中提到,特朗普“大漂亮法案”对美国经济的影响,全球央行普遍转向宽松政策应对关税冲击带来的增长放缓,中国下半年经济刺激政策的展望等。

问题1:关税对全球增长的冲击已经显现

报告称,目前美国实施的关税相当于对美国进口商征收约1.5%的GDP税,即使有贸易协议,关税也没有明显下降的趋势。

美国财政部数据显示,按照6月的关税收入来计算,每年征收超过3000亿美元的关税收入。据追风交易台消息,大摩此前也在报告中称,美国关税收入年化已达3270亿美元,占GDP的1.1%。

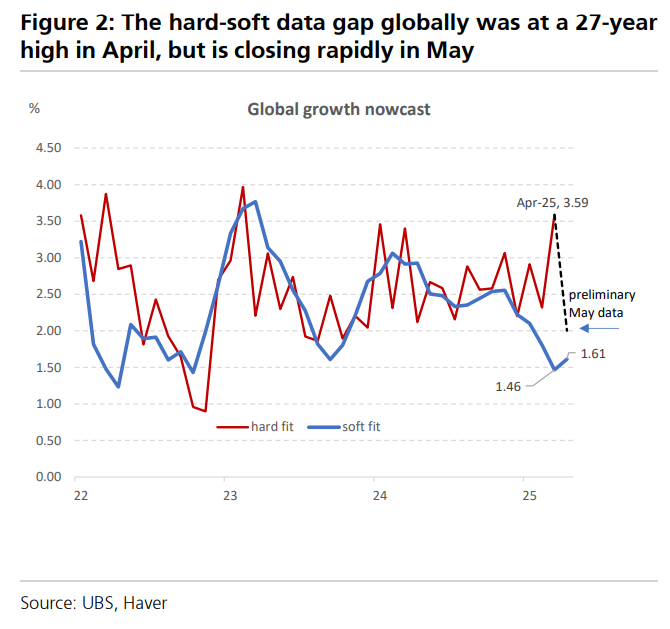

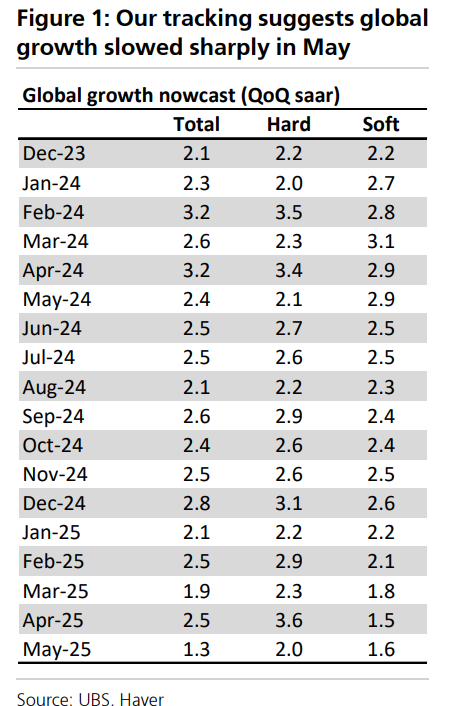

瑞银表示,4月份,在关税公告发布后,全球硬数据和软数据出现急剧分化(达到27年来的最高差距),硬数据显示年化增长3.6%,而软数据仅显示1.3%。但5月份开始趋同,因为硬数据恶化的速度快于软数据改善的速度。

瑞银称,该行全球增长跟踪综合数据显示,全球增长仅为1.3%年化增长率,这仅处于历史第8个百分位。

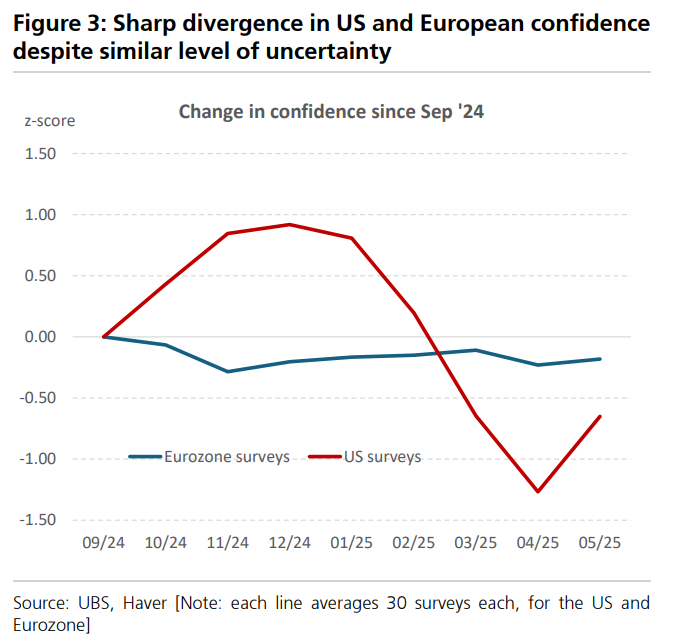

值得注意的是,美国信心指数下跌幅度超过其他地区,而欧洲调查数据基本持平,尽管两地面临相似的政策不确定性水平。在美国,调查数据已比12月水平低1.5个标准差。

问题2:这次美元抛售与以往有何不同?

瑞银对美元持周期性看空观点,但不认为这是长期贬值趋势的开始。

瑞银分析师认为,美元贬值主要受三个因素驱动:对美元下行对冲需求增强、美国经济周期性放缓,以及世界其他地区趋势增长改善。目前第一个因素已在发挥作用,第二个因素即将显现。

外国投资者持有31.3万亿美元美国长期证券,其中6.3万亿美元由官方账户持有。瑞银估算,如果外汇对冲比率提高5个百分点,将产生1.25万亿美元的美元抛售流量,远超美国年度外部赤字。

然而,瑞银强调,当前的美元抛售并不具备过去美元长期下行周期的必要条件——世界其他地区增长改善和风险溢价降低。这将限制本轮美元贬值周期的范围和持续时间。

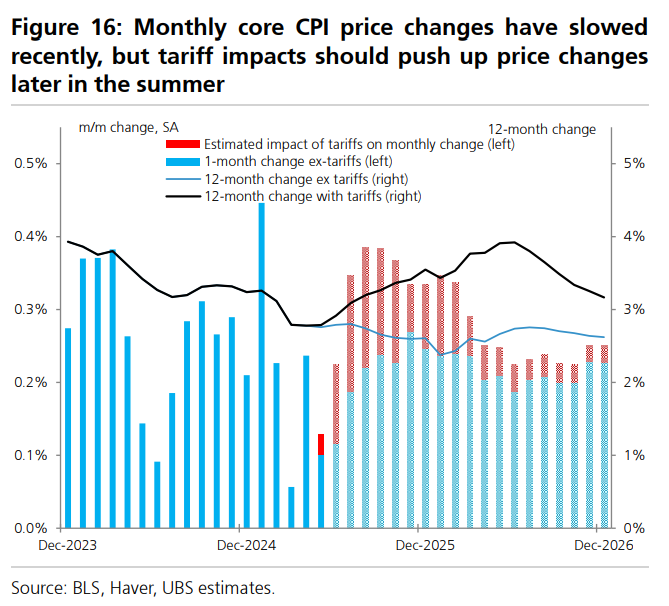

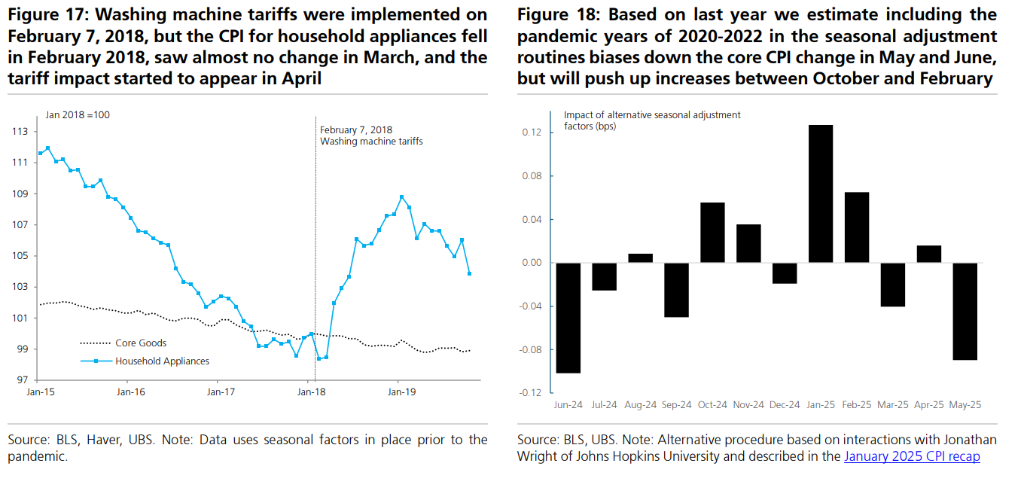

问题3:关税对通胀的滞后影响

尽管美国已实施大规模关税,相当于使PCE价格上涨1.1%,但官方CPI和PCE数据中尚未明显体现。

瑞银认为,这种滞后主要由四个因素造成:装船日期豁免、企业库存缓冲、中间品和资本品的价格传导缓慢,以及CPI的双月抽样方法。

瑞银预计直到7月CPI数据(8月发布)才会看到关税对主要通胀指标的显著影响。

该行称,在特朗普1.0时期,2018-2019年通用洗衣机20%关税的经验表明,关税实施后需要2-3个月才能在CPI中显现明确影响。目前实施的10%通用关税最具通胀性,预计影响时点与此类似。

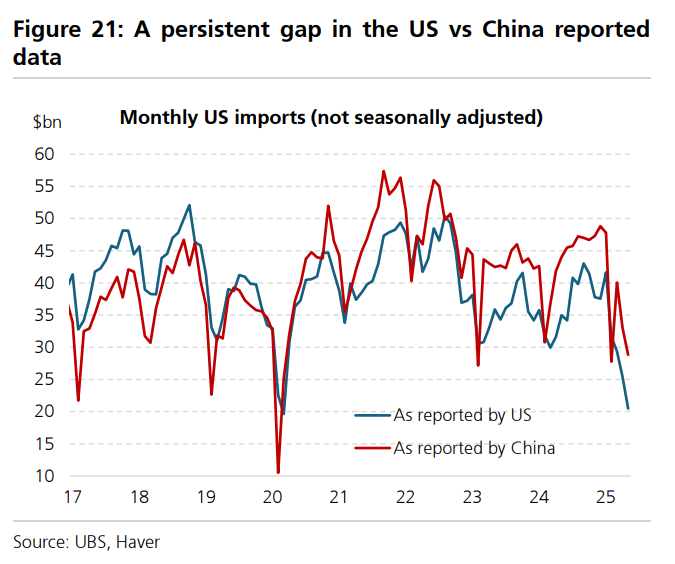

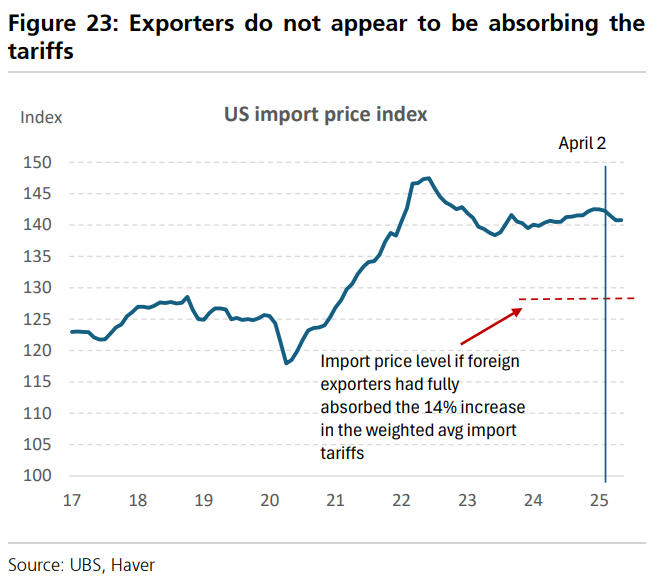

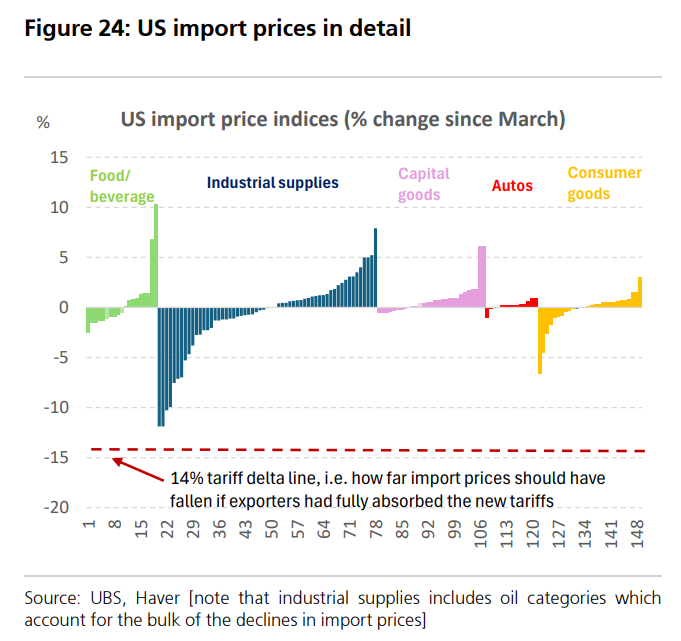

问题4:出口商(全球)如何应对美国关税?

报告称,第一季度以及4月/5月可能部分存在的关税前置效应表明,尚未达到因价格上涨、数量下调的稳定状态。

美国和中国报告的贸易数据存在持续差距,集装箱运输数据与官方贸易数据之间也存在分歧。

然而,几乎没有证据表明外国出口商通过降低出口价格来吸收关税。4月份美国进口价格仅下降0.5%,5月份持平,这表明外国出口商几乎没有通过降低出口价格来吸收关税。

瑞银认为,外国出口商可能确实吸收了美元贬值对其利润的影响,美国进口商承担了主要关税成本。目前,也没有看到转运的明确迹象,但现在还为时尚早。

问题5:美国财政前景是否推高了全球收益率?

当前,美国预算赤字变化的绝大部分来自2017年减税政策的延期,这在选举后就已被预期。

瑞银对美债的长期供应非常担忧,但历史上需求波动往往远大于供应波动。

如果对经济放缓的担忧继续上升,国内对美债的需求应该会上升到足以轻松吸收这些供应的程度。

瑞银认为,10年期国债收益率的底部应该在2.75%,即使在极度紧张的环境下。

共2页 [1] [2] 下一页