|

中国的90后/00后已经占据总人口的24%,他们将主导未来5-10年的中国乃至全球的消费格局。这一群体的消费心理和行为方式,正受到越来越多关注。

11月13日,数据分析机构尼尔森在京发布首份呈现中国90/95后年轻人消费信贷现状的报告——《中国年轻人负债状况报告》。该报告基于尼尔森2019年9-10月对中国各线城市的3036名18-29岁消费者在线访问得出。

约45%的年轻人有实质性负债

《报告》显示,在中国的年轻人中,总体信贷产品的渗透率已达到86.6%。不过在调研访问环节,43.3%的年轻人明确表示,“使用信贷产品是一种更精明的消费方式”。

目前,年轻人获得贷款的渠道主要有三类:一是商业银行,通发放信用卡和消费贷款向年轻人提供信贷服务;二是持牌消费金融公司;三是依托于电商平台、分期购物平台、网络小贷平台的互联网消费金融公司,如花呗、分期乐、宜人贷等。

尼尔森消费者洞察研究总监何歆解读《报告》时说,数据虽然接近90%,但其中有近一半的人把信贷产品当作“支付工具”使用。只使用消费信贷并且在当月还清,并不产生利息。如果将这部分年轻人从负债人群中去除,那么实质负债人群将缩减为整体年轻人的44.5%。

值得一提,调研数据显示,在去除“支付工具”的因素之后,工作90后有57%的比例存在实质性负债。这一比例远高于工作95后的39%和在校学生的21%。

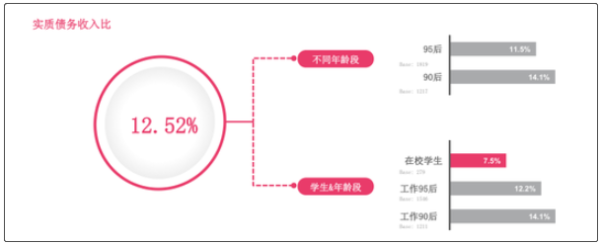

年轻人实质债务收入比12.52%

舆论对年轻人借钱消费的质疑主要在于其偿债能力。此前网上曾出现“中国90后人均负债12万,占月收入比重高达1850%”的言论。因此,弄清年轻人真实的负债情况,对于洞察他们的消费现状及中国消费市场具有重要意义。

以往,传统的调研是采用“总负债/总资产”计算公式。《报告》提到,由于年轻人才刚开始资产的积累,该指标并不适合他们,而首次引用了“债务收入比”(债务偿付额/可支配收入)这一新指标,更能够反映这个阶段年轻人的负债和还款能力。

通过每月待还款金额占月收入的比重可测算,中国年轻人平均债务收入比为41.75% ,其中13.4%的年轻人零负债。如果扣除掉消费信贷作为“支付工具”的部分,那么年轻人的实质债务收入比将降为12.52%;在校大学生的实质债务收入比为7.5%。

《报告》指出,债务偿付额包括了房贷、车贷、信用卡、互联网分期、互联网小贷等。在信贷用途方面,62%的使用者会将互联网分期消费用于基本生活,而非追求“伪精致”。另外,12%的年轻人有房贷。且一线城市有22%的年轻人需要支付房贷,这一比例是三四五线的2倍。

八成上班族月存10%以上收入

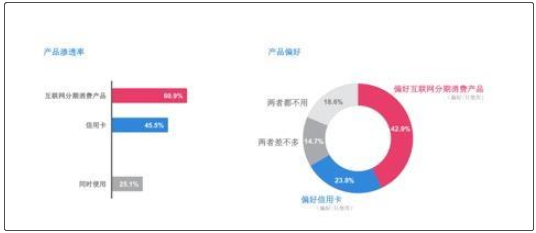

调研发现,由于互联网分期消费使用更方便、支付更便捷,分期数量更灵活等优点,目前在年轻人的渗透率达到60.9%,高于信用卡的45.5%。另一方面,额度是互联网分期消费产品的主要劣势,当年轻人需要较大金额的消费时,依然会更多地选择信用卡。 共2页 [1] [2] 下一页 搜索更多: 90后 |