Prime视频和音乐正在超越行业领导者

Prime Video 正迅速成为流媒体中最大的品牌之一,这主要是由于前面提到的主要订阅者的大幅增长。这使得 Prime Video 的市场份额稳步增长,并远超竞争对手。

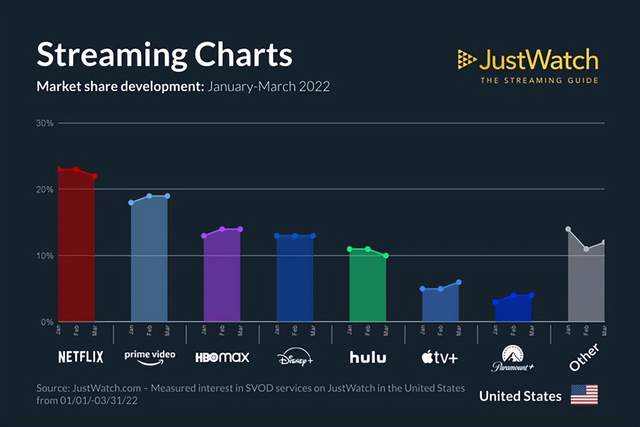

目前,Prime Video 在流媒体行业的市场份额为 19%,并且还在上升。相反,Netflix ( NFLX ) 目前的占比为 23%,但正在下降。预计到2025 年,美国的主要用户数量将达到1.683 亿,Prime Video 可能会超过 Netflix,成为顶级流媒体服务。这将进一步有助于在零售部门陷入困境的市场低迷时期为公司提供支持。

Amazon Music 和 Audible 也越来越受欢迎,并可能在未来成为许多流行播客的所在地。目前,亚马逊音乐的市场份额为 13%,位居行业第三。这落后于 Apple ( AAPL ) 的 15% 和 Spotify ( SPOT ) 的 31%。

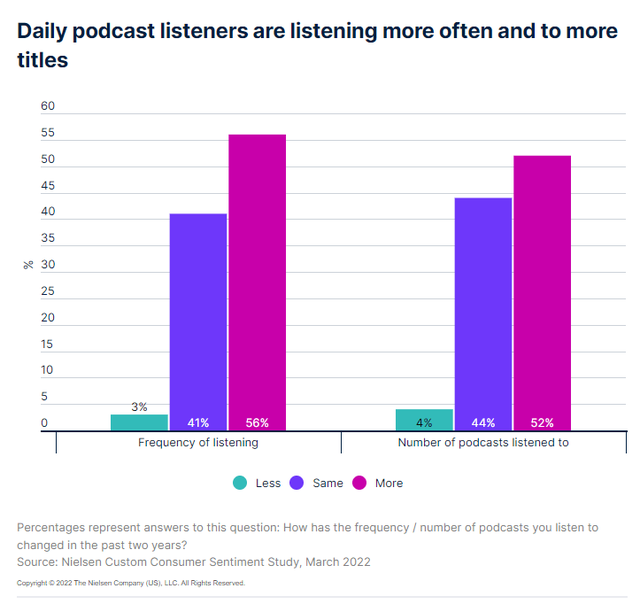

但是,每个音乐流媒体服务都有几乎相同的库。这意味着每个平台上唯一的分离因素是独家播客人才。亚马逊可能会考虑签下独家播客人才,因为播客市场在前几个时期急剧上升。在过去三年中,播客的听众群增长了 40% 以上,过去两年有 51% 的消费者开始收听播客。

Spotify 等其他播客公司通过与许多顶级播客人才签署独家协议,例如Call Her Daddy和The Joe Rogan Experience ,占领了这个不断增长的市场。

现在,亚马逊可能有机会通过签署巴拉克和米歇尔奥巴马的《Higher Ground》与一位顶级播客人才达成独家协议。奥巴马夫妇正计划离开 Spotify,现在正在寻求价值数千万美元的新交易。播客最有可能登陆的两个地方是亚马逊和 iHeartMedia ( IHRT )。

然而,iHeartMedia 可能没有足够的现金来完成这笔交易。该公司目前拥有约 2.8 亿美元的现金,这意味着价值数千万美元的交易可能会使该公司陷入困境。然而,亚马逊拥有超过 660 亿美元的现金。因此,一笔价值数千万美元的交易对公司来说不会是一笔巨额开支,同时也让其平台在竞争对手中更受欢迎,并在低迷时期进一步支持公司。

估值

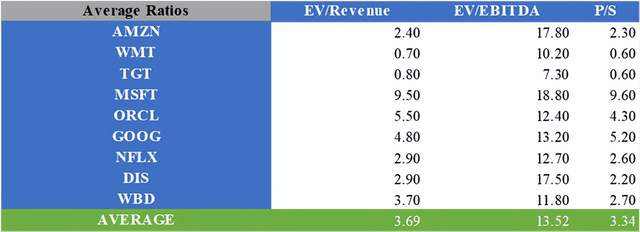

亚马逊的股价年初至今下跌超过 35%,导致许多投资者认为该股处于低价位。通过将分析师对 22 财年的共识估计乘以亚马逊及其竞争对手的 EV/Revenue、EV/EBITDA 和 P/S 的平均倍数,在调整公司的现金和债务后可以计算出 148.79 美元的公允价值。

这使该股的隐含上涨空间约为 40.08%。至于分析师,目前 12 个月的平均目标价为 178.56 美元,隐含上涨空间为 68.21%。

这对投资者意味着什么?

由于亚马逊核心零售业务的需求减少和费用增加,投资者对其未来感到恐惧。然而,该公司的二级部门可能会在市场低迷时期支持整体业务。AWS 继续是云服务行业的行业领导者,并将从不断增长的需求和指数级行业增长中受益匪浅。由于 Prime 订阅量的增加,Prime Video 有望超越 Netflix,成为市场份额最高的流媒体服务。

此外,亚马逊音乐和 Audible 是音频行业的一些顶级平台,可以通过签约独家播客人才来巩固自己在最强大的玩家中的地位。

来源:美股研究社

共2 上一页 [1] [2] 第1页 第2页

关注公号:redshcom 关注更多: 亚马逊