ЁЁЁЁАЎвђЫЙЬЙЫЕЙ§ЃК“ЮвДгРДВЛЯыЮДРДЃЌвђЮЊЫќРДЕУЬЋПьЃЁ”

ЁЁЁЁМШШЛЫЕЕН“ЮДРД”ЃЌЯШМђЕЅЫЕЫЕЮветЪЎФъРДЖд“ФГИіаавЕЮДРД”ЕФЫМПМЃК

ЁЁЁЁЮвдкЪЎМИФъЕФСуЪлЕчЩЬжАвЕЩњбФКЭаавЕбаОПЙ§ГЬжаЃЌДгШШждгкдЄХааавЕЮДРДЃЌЕНЗЂЯжЮДРДВЛПЩзНУўВЛдйЬИЮДРДЃЌзюжеЛиЙщЕНРэадЕиЗНЪНЃК

ЁЁЁЁЭЈЙ§Ъ§ОнКЭДѓСПаХЯЂЕФЪеМЏЃЌвдИќЮЊбЯНїЁЂПЦбЇЁЂТпМадЕиЗжЮіаавЕЕФЮДРДЁЃ

ЁЁЁЁдкетИіЙ§ГЬжаЃЌЮвЫМПМКЭзмНсСЫШ§ИігАЯьаавЕЮДРДЕФ“ЙиМќвђЫи”ЃЌЗжБ№ЪЧЃКММЪѕЁЂзЪБОКЭеўВпЁЃ

ЁЁЁЁЮвИќЯАЙпГЦЫќУЧЮЊ“гАЯьЮДРДЕФШ§ДѓКкКазг”ЃЌвђЮЊдк“ЮДРД”етИівтЭтУЛгаЕНРДжЎЧАЃЌИљБОВЛжЊЕРеце§ЕФдвђЪЧЪВУДЃЁ

ЁЁЁЁММЪѕЕФБфСПЁЂзЪБОЕФОіВпКЭеўВпЕФжЦЖЈЖМдкВЛЖЯЕигАЯьзХвЛИіаавЕЕФЮДРДЃЌФФХТЪЧЩэДІЦфжаЃЌЖМКмФбЫбМЏЫљгаЕФаХЯЂЖдЮДРДНјааХаЖЯЁЃ

ЁЁЁЁР§ШчвЛИіЖЅМЖЕФЁЂзЪЩюЕФММЪѕДѓФУЃЌШдШЛЮоЗЈеЦЮеЫљгаЕФММЪѕЃЌвВКмФбСЫНтЫљгаММЪѕТЗЯпКЭНсЙћЃЌвдМАММЪѕЕМжТЕФгІгУЁЂЪаГЁКЭЯћЗбЯАЙпЕФБфЛЏЁЃ

ЁЁЁЁММЪѕКмИДдгЃЌзЪБОКЭеўВпИДдгГЬЖШИќЩѕЁЃетШ§ИіИДдгЕФБфСПМЏКЯЦ№РДЃЌШУЮДРДБфЕУЦЫЫнУдРыЃЁ

ЁЁЁЁОйИіМђЕЅЕФР§згЃЌ2015ФъТэдЦЬсГіаТСуЪлКѓЃЌЛљБОЩЯАЂРяКЭОЉЖЋМАДгвЕШЫдБЁЂаавЕзЈМвЁЂаавЕУНЬхЁЂММЪѕЙЋЫОЁЂЭЖзЪШЫЕШДѓВПЗжЖМдњЖбдкаТСуЪлСьгђЃЌГіЯжСЫЮоШЫЛѕМмЁЂЮоШЫСуЪлЁЂЫЂСГжЇИЖЁЂVR/ARЙКЮя……

ЁЁЁЁАќРЈЮвдкФкЃЌЫЦКѕУПИіШЫЖМПДУїАзСЫСуЪлЕчЩЬЕФЮДРДЗЂеЙЧїЪЦБиаыЪЧИїжжИїбљКЭЯпЯТНсКЯЕФ“аТСуЪл”ЃЈЛђЪЧ“аТЯпЯТЪЕЬхвЕЬЌ”ЃЉЃЁ

ЁЁЁЁ5ФъЙ§ШЅСЫЃЌаэЖраТСуЪлЩЬвЕФЃЪНКЭЭЖзЪЛљБОЩЯШЋВПВвЕЪеГЁЃЌЗДЖјЪЧММЪѕКЌСПВЛЬЋИпЕФЦДЭХЕчЩЬЁЂЩчЧјЭХЙКЁЂжБВЅЕчЩЬЁЂЩчШКЕчЩЬЕШГЩЮЊСуЪлЕчЩЬаТЙѓЁЃ

ЁЁЁЁжБВЅЕчЩЬЕФЯждк

ЁЁЁЁжБВЅЕчЩЬаавЕж№ВНаЮГЩШ§зуЖІСЂИёОжЁЃ

ЁЁЁЁЬьЗчжЄШЏЕФвЛЗнБЈИцЪ§ОнЯдЪОЃЌ2020ФъЃЌЬдБІжБВЅЁЂПьЪжЁЂЖЖвєGMVКЯМЦеМОнаавЕзмЪаГЁЙцФЃЕФ90%зѓгвЁЃ

ЁЁЁЁВЛЕУВЛЬсЕФЪЧЃЌЮЂаХЩЯЯпЪгЦЕКХжЎКѓЃЌЭЌбљМгДѓСЫжБВЅЕчЩЬЕФЭиеЙСІЖШЃЌЭЈЙ§ЪгЦЕКХ+аЁЩЬЕъЃЌЛЙгааЁГЬЖШ+аЁЩЬЕъЕФаЮЪНЃЌДђЭЈЙЋжкКХЁЂИННќЕФШЫЁЂЮЂаХШКЃЌвдМАЖРСЂЕФЪгЦЕКХШыПкЕШаЮГЩжБВЅДђЩЭ+ЕчЩЬЕФФЃЪНЃЌдк2020ФъЕзДѓОйНјШыжБВЅЕчЩЬСьгђЁЃ

ЁЁЁЁЫфШЛЮЂаХЮДЕЅЖРЙЋВМжБВЅЕчЩЬЕФGMVЪ§ОнЃЌЕЋЪЧЭЈЙ§аЁГЬађЕФGMVЪ§ОнРДПДЃЌПЩвддЄМћЮЂаХжБВЅЕчЩЬЕФЙцФЃе§дкПьЫйдіГЄЃЌгаКмЧПЕФКѓЗЂгХЪЦЁЃ

ЁЁЁЁЯрБШгкФкШнЕчЩЬЦНЬЈЃЌДЋЭГЕчЩЬЕФжївЊгХЪЦЪЧЭъЩЦЕФЙЉгІСДМАТФдМЬхЯЕЁЂЗсИЛЕФЛѕЦЗжжРрЁЂЧПДѓЕФгУЛЇЯћЗбЪ§ОнЕШЁЃ

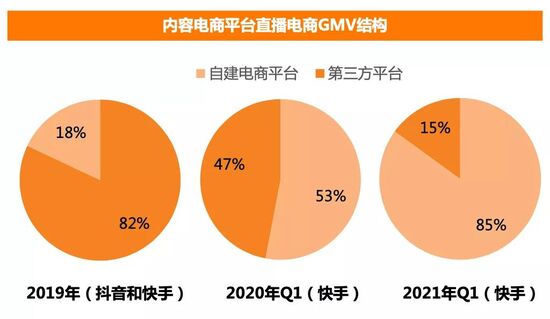

ЁЁЁЁЖЖвєЁЂПьЪжзїЮЊФкШнЦНЬЈЃЌГѕШыжБВЅЕчЩЬаавЕЪБЃЌВЛЕУВЛвРРЕЬдБІЕШЕкШ§ЗНЕчЩЬЦНЬЈЗЂеЙЁЃ

ЁЁЁЁ2019ФъЃЌПьЪжгыЖЖвєжБВЅЕчЩЬвЕЮёзюжеНЛвзЦНЬЈЕФГЩНЛЖюБШР§жаЃЌЕкШ§ЗНЕчЩЬЦНЬЈгыздНЈЕчЩЬЕФеМБШЗжБ№ЮЊ82%КЭ18%ЁЃ

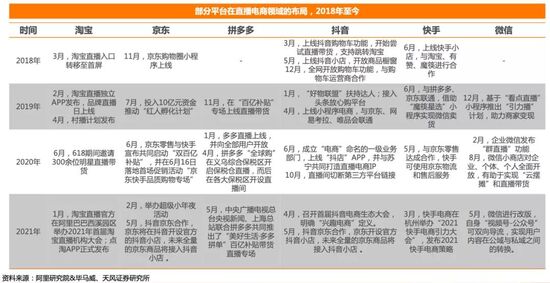

ЁЁЁЁЫцзХжБВЅЕчЩЬЙцФЃдНРДдНДѓЃЌЖЖвєЁЂПьЪжвВдкЛ§МЋВЙзуЙЉгІСДЕФСгЪЦЃК

ЁЁЁЁ2018Фъ5дТЖЖвєЩЯЯпЖЖвєаЁЕъЃЌПЊЗХЩЬЦЗГїДАЃЛ

ЁЁЁЁ2020Фъ6дТЩЯЯпЖЖвєаЁЕъЩЬМвЖРСЂКѓЬЈВйзїAPP“ЖЖЕъ”ЃЛ

ЁЁЁЁ2020Фъ10дТЃЌЖЖвєжБВЅМфЧаЖЯЕкШ§ЗНЕчЩЬЦНЬЈСДНгЁЃ

ЁЁЁЁПьЪж2020ФъФъБЈХћТЖЃЌЙЋЫОЛ§МЋЭЖзЪЕчЩЬЛљДЁЩшЪЉЃЌЭЈЙ§ЬсЙЉЖржжЙЄОпАяжњЩЬМвЙмРэЦфдкПьЪжЦНЬЈЕФЕъЦЬвдДйНјЦНЬЈНЛвзЁЃ

ЁЁЁЁ2021ФъЕквЛМОЖШЃЌПьЪжаЁЕъЕФЕчЩЬНЛвзЖюеМЦНЬЈЕчЩЬНЛвззмЖюЕФБШР§Дг2020ФъЭЌЦкЕФ53%ЩЯЩ§жС85%ЁЃ

ЁЁЁЁДгЛюдОгУЛЇЪ§СПЧщПіПДЃЌвзЙлЧЇЗЋЕФЭГМЦЪ§ОнЯдЪОЃЌНижЙ2021Фъ5дТЃЌДЋЭГЕчЩЬЦНЬЈжаЃЌЬдБІЁЂЦДЖрЖрЁЂОЉЖЋMAUЃЈдТЛюЃЉЗжБ№ЮЊ7.5вкЁЂ7вкКЭ3вкЃЛФкШнЦНЬЈжаЃЌЖЖвєЁЂПьЪжMAUЃЈдТЛюЃЉЗжБ№ЮЊ6.8вкКЭ4.1вкЁЃ

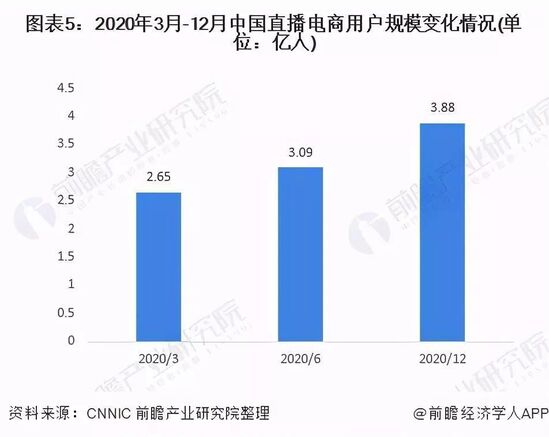

ЁЁЁЁЖјИљОнжаЙњЛЅСЊЭјТчаХЯЂжааФЃЈCNNICЃЉЗЂВМЕФЕк47ДЮЁЖжаЙњЛЅСЊЭјТчЗЂеЙзДПіЭГМЦБЈИцЁЗЪ§ОнЯдЪОЃЌНижЙ2020Фъ12дТЃЌЕчЩЬжБВЅгУЛЇЙцФЃЮЊ3.88вкЃЌНЯ2020Фъ3дТдіГЄ1.23вкЃЌеМЭјУёећЬхЕФ39.2%ЁЃ

ЁЁЁЁдкЕчЩЬжБВЅжаЙКТђЙ§ЩЬЦЗЕФгУЛЇвбОеМЕНећЬхЕчЩЬжБВЅгУЛЇЕФ66.2%ЃЌЦфжа17.8%гУЛЇЕФЕчЩЬжБВЅЯћЗбН№ЖюеМЦфЫљгаЭјЩЯЙКЮяЯћЗбЖюЕФШ§ГЩвдЩЯЁЃ

ЁЁЁЁДггУЛЇадБ№БШР§ЩЯПДЃЌжБВЅЕчЩЬЯТЕЅгУЛЇвдХЎадШКЬхЮЊжїЃЌХЎадЯТЕЅгУЛЇеМБШДя53.8%ЃЌФаадЯТЕЅгУЛЇеМБШДя46.2%ЁЃ

ЁЁЁЁДгЬдЖЖПьШ§ДѓжБВЅЕчЩЬЦНЬЈЯТЕЅгУЛЇадБ№БШР§ЩЯПДЃЌЬдБІгыЖЖвєХЎадгУЛЇеМБШГЌ60%ЃЌПьЪжжївЊгУЛЇШКЬхвдФаадЮЊжїЃЌХЎадгУЛЇШКЬхеМБШНіЮЊ41.7%ЁЃ

ЁЁЁЁДгФъСфНсЙЙЩЯПДЃЌжаЧрФъШКЬхЮЊЮвЙњжБВЅЕчЩЬВњЦЗЕФжївЊЯћЗбШКЬхЃЌЦфжаЃЌНќШ§ГЩжБВЅЕчЩЬЙлПДгУЛЇЮЊ95КѓМА00КѓЁЃ

ЁЁЁЁДгжївЊЦНЬЈжБВЅЕчЩЬЙлПДгУЛЇФъСфНсЙЙЩЯПДЃЌЖЖвєЕФ95КѓМА00КѓгУЛЇеМБШИпгкПьЪжгУЛЇЃЌГЪЯжГіИќФъЧсЛЏЕФЬиеїЁЃ

ЁЁЁЁДгГЧЪаЗжВМЩЯПДЃЌЮвЙњжївЊжБВЅЕчЩЬЦНЬЈгаГЌ4ГЩгУЛЇРДздгкШ§ЯпМАвдЯТГЧЪаЃЌаавЕЯТГСЬиеїУїЯдЁЃ

ЁЁЁЁОпЬхРДПДЃЌЬдБІжБВЅЯТЕЅжївЊгУЛЇЗжВМдкШ§ЯпМАвдЯТГЧЪаЃЌЦфДЮЮЊаТвЛЯпГЧЪаЃЌеМБШЗжБ№ЮЊ44.9%ЁЂ25.8%ЖЖвєЯТЕЅжївЊгУЛЇЗжВМдкШ§ЯпМАвдЯТГЧЪаЃЌЦфДЮЮЊаТвЛЯпГЧЪаЃЌеМБШЗжБ№ЮЊ46.3%ЁЂ23.7%ПьЪжЯТЕЅжївЊгУЛЇЗжВМдкШ§ЯпМАвдЯТГЧЪаЃЌЦфДЮЮЊЖўЯпГЧЪаЃЌеМБШЗжБ№ЮЊ54.1%ЁЂ22.0%ЁЃ

ЁЁЁЁГЌЙ§ЭђвкЕФGMVКЭ3вкЖрЕФжБВЅЕчЩЬгУЛЇЃЌвбОШУжБВЅЕчЩЬаЮГЩСЫЭъећЕФВњвЕСДЁЃ

ЁЁЁЁжБВЅЕчЩЬаавЕВњвЕСДЩЯгЮЛЗНкЮЊЦЗХЦЩЬЁЂОЯњЩЬЛђЩњВњЩЬЃЌжагЮВЮгыепжївЊЮЊMCNЛњЙЙЁЂЙЉгІСДЗўЮёЩЬгыДњдЫгЊЗўЮёЩЬЃЌЯТгЮдђгЩжБВЅЕчЩЬЦНЬЈКЭгУЛЇЙЙГЩЁЃ

ЁЁЁЁЃЈвЛЃЉЕЭЕЅМлЁЂИеашИпЦЕЪЧжБВЅДјЛѕЩЬМвЕФжївЊЬиЕуЁЃ

ЁЁЁЁжБВЅЕчЩЬЦНЬЈЪ§ОнЯдЪОЃЌЗўЪЮаЌАќЁЂУРзБЯДЛЄЁЂЪГЦЗЁЂЩњЛюШегУЁЂЪ§ТыЕчЦїЪЧжБВЅДјЛѕаавЕЕФTOP5ЦЗРрЃЌжївЊдвђдкгкЗўЪЮаЌАќЁЂУРзБЯДЛЄЁЂЪГЦЗЁЂЩњЛюШегУЫФРрВњЦЗМлИёЖрдк500дЊвдЯТЁЃ

ЁЁЁЁЯрНЯгкМлИёНЯИпЕФЩЬЦЗЖјбдЃЌгУЛЇдкЙКТђНЯЕЭЕЅМлЩЬЦЗЮоашПМТЧЖрЗНУцвђЫиЃЌМгжЎетаЉВњЦЗОпгаИеашИпЦЕЕФЬиЕуЃЌвђЖјГЩЮЊжБВЅДјЛѕЕФжївЊВњЦЗЁЃ

ЁЁЁЁЖјЖдгкЪ§ТыЕчЦїЖјбдЃЌОЁЙмЦфМлИёЯрЖдНЯИпЃЈЖрдк1,000-3,000дЊжЎМфЃЉЃЌЕЋгУЛЇдкжБВЅМфЙКТђЪБЃЌПЩЯэЪмИќДѓелПлСІЖШЃЌвђЖјгУЛЇвВЧуЯђгкдкжБВЅМфЙКТђДЫРрВњЦЗЁЃ

ЁЁЁЁЃЈЖўЃЉMCNЛњЙЙаавЕТэЬЋаЇгІЭЙЯдЁЃ

ЁЁЁЁЪмжБВЅЕчЩЬгыЖЬЪгЦЕаавЕПьЫйЗЂеЙЧ§ЖЏЃЌНќ5ФъЃЌMCNЛњЙЙЪ§СПГжајдіМгЃЌвбгЩ2016Фъ ЕФ420МвЩЯЩ§жС2020ФъЕФ2.1ЭђгрМвЃЌЕЋЦфдіЫйгаЫљМѕЛКЁЃ

ЁЁЁЁдкгЊЪеЗНУцЃЌ2020ФъГЌЙ§90%ЕФMCNЛњЙЙгЊЪеЙцФЃЃЈКЌЕчЩЬGMVЃЉВЛзу1,000ЭђдЊЃЌгЊЪеГЌЙ§1вкдЊвдЩЯЕФЛњЙЙВЛзу1%ЃЌЭЗВПЛњЙЙеМОнжївЊЪаГЁЗнЖюЃЌаавЕТэЬЋаЇгІШеЧїУїЯдЁЃ

ЁЁЁЁЃЈШ§ЃЉжБВЅЕчЩЬДњдЫгЊЗўЮёЩЬКЭЙЉгІСДЗўЮёЩЬ

ЁЁЁЁ1ЁЂжБВЅЕчЩЬДњдЫгЊЗўЮёЩЬАДЦфБГОАЛђжївЕПЩвдЗжЮЊШ§жжРраЭЃКMCNЛњЙЙЁЂДЋЭГЕчЩЬДњдЫгЊЗўЮёЩЬЁЂаТУНЬхЪ§ОнгЊЯњЗўЮёЩЬЁЃ

ЁЁЁЁЦфвЕЮёАќРЈШеГЃЕФЕъЦЬЛђЦЗХЦдЫгЊЁЂФкШнВњГіЃЌзщжЏДѓаЭЛюЖЏЃЌВпЛЎгЊЯњЭЦЙуЃЌЪЕЯжСїСПГСЕэКЭЦЗХЦдіжЕЁЃ

ЁЁЁЁетШ§жжРраЭЕФгХСгЪЦЖМКмУїЯдЃЌВЂИїгаВржиЕуЃК

ЁЁЁЁMCNЛњЙЙЛ§ЕэСЫДѓСПЕФжїВЅзЪдДЃЌдкФкШнЩњВњЗНУцОпгаЗсИЛЕФОбщЃЌЕЋШБЩйЕъЦЬЙмРэОбщЃЌЭЖЗХжБВЅЗўЮёЙЄОпЪБвВЖрЮЊДжЗХаЭЭЖЗХЃЛ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: жБВЅЕчЩЬ