|

大型商超的SKU数量可以按万来计算,天猫和京东等大型供应商支撑数千个也不在话下。但在生鲜领域,单个前置仓能覆盖的SKU数量有限,除了大型集中站点,过量的SKU无法在投入产出中实现平衡,满足消费者的日常需求是足够的,扩展消费面则是不够的——生鲜是高频必需品,但消费者不可能一次性囤货几十斤,也不会因为买了几个辣椒就一定要再买一斤肉。

在运营成本上,基于LBS的前置仓模式前期需要承担巨大的仓储和建设费用,冷链和物流则是长期支出,相对于社区团购共享店面和商超外卖店即是仓的运营成本,前置仓完全是个苦哈哈的个体户,自建生态,自负盈亏。

在生鲜电商的竞争之路上,横空出世的社区团购还给了主要玩家一记闷棍,以至于虽然疫情期间生鲜电商发展突飞猛进,叮咚买菜还借机会反超每日优鲜,但占据媒体报道大多数版面的都是社区团购的“贡献”。

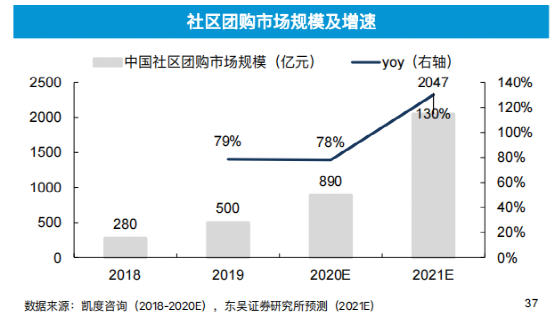

2020年,艾瑞咨询测算前置仓的GMV规模大约在337亿元左右,社区团购却因为美团、拼多多、京东等巨头的推进迅猛增长,2021年的预估GMV规模超过2000亿,一季度拼多多财报电话会议上,CEO陈磊更是强调了持续加注多多买菜业务的决心。

《中国购物者报告指出》,今年Q1社区团购渗透率已达27%,相比之下,2020年全年生鲜电商渗透率仅有9.1%。

叮咚买菜副总裁熊卫曾说,生鲜电商和社区团购不在一个生态位内,在一般认知里,社区团购确实更钟爱下沉市场,然而当它们卖起一样的产品,我们就不得不问一句:错开社区团购,生鲜电商的下一站在哪?从美国的生鲜电商发展,或许能够寻到一些方向。

美国生鲜电商“疫”外振作,

国内玩家们如何“取经”?

去年受疫情影响,除了利好国内的生鲜电商,美国也同样抓住这股发展机遇,不少独角兽获得资本的高度关注。

去年10月,美国生鲜电商GrubMarket完成6000万美元D轮融资,后有投资者追加3000万美元;今年3月,社区团购+仓储直供的美国生鲜电商“Weee!”也完成3亿美元D轮融资。

然而,自2014年起,由于不到20%的留存率、盲目烧钱打价格战等诸多因素的影响,美国生鲜电商一度陷入“行业陨落”的悲观漩涡中。那是什么让它们重新振作了起来?

疫情期间,GrubMarket生鲜配送服务数据成倍增长,更重要的是,其自主研发的SaaS管理系统大放异彩,生鲜管理系统软件WholesaleWare的销售额增长超过1000%,由于对B端+C端的双重业务布局,GrubMarket极度看重运营效率,全美30多个仓库如何系统运作是其生命线之一,这与中国生鲜电商前置仓的运营特点不谋而合。

配送中心如何调整定位和密度,拣货、库存管理和物流效率如何提升,这些是生鲜电商面临的首要问题,它们关系到能否尽快控制成本,实现盈利。

在另一个层面,美国三大知名To B生鲜供应商Sysco、US Food、Performance Food也给中国生鲜电商指出了一条道路。在运输规模和个性化需求的下游环节,最后一公里如何匹配这两点是永恒问题,首要解决方案或许在上游。

前置仓虽然叫“仓”,但在赛道的未来布局里,它和新零售、数字零售等概念早早绑定在一起。无论保持仓还是成为店,前置仓需要更上一级的周转,到生鲜源头的时候,就走到了这个行业绕不过的概念——直采和供应链体系。

Sysco对上游产业链的把控力很强。它不但拥有40万个SKU,旗下还拥有13个自有品牌,定位中高端,这省去了许多不必要的周转支出,为毛利率提升留足了空间。US Food、Performance Food则拥有极度高效的自建物流和仓储效率。

截至今年一季度,叮咚买菜总SKU高达12500个,每日优鲜快送SKU数量为4300,另有20000个SKU为次日达产品。而在打通产业链上,它们已经迈出了第一步,比如叮咚买菜投资建设了鲜食工厂,做自己的快手菜和生鲜品牌;每日优鲜更新愿景为“成为中国最大的社区零售数字化平台”,推出“(前置仓即时零售+智慧菜场)x 零售云”的全新战略,试图焕新业态。

美国的生鲜电商脱胎于线下购物,与中国玩家的发展路径并不太相似,至少在2019年,美国生鲜电商的销售额还只占生鲜零售市场的0.2%左右,从消费习惯的差异出发,或许我们会先创造出成熟可靠的经营模式,这一点上,每日优鲜和叮咚买菜各有值得期待的地方。

结语

生鲜电商是一条格式标准的赛道吗?从美国来看不是,比如“Weee!”就是社区团购+即时配送的结合体,在中国差异更明显,前置仓、外卖、社区团购百舸争流。它本质上是供应链和零售行业的资源整合优化,并非一朝一夕能完成的事业,蔬菜、肉类和海鲜的战争里,持久战是基本打法。

然而,每日优鲜或是叮咚买菜真正的根基并不是运营模式,反而是消费者的生活需求。上市是手段和过程,最终的竞争会回到消费者的冰箱、厨房和饭桌。零售不是互联网,引流很重要,但核心是选品、价格、复购率,谁成了那个固定的“菜篮子”,谁就是赢家。

来源:美股研究社 共2页 上一页 [1] [2] 关注公号:redshcom 关注更多: 生鲜电商 |