在发布了不如人意的Q3季度财报后,如涵控股启动了私有化计划。

11月25日,如涵控股宣布收到初步非约束性私有化提案,提议以每股0.68美元价格将公司私有化。

2019年11月如涵以网红电商第一股的身份登陆美股,其CMO张大奕的网红身份为它吸引了不少关注。但在一年时间内,如涵股价一路下滑,截至美东时间11月24日收盘,如涵报3.08美元,较发行价下跌75%。即使如涵正努力从MCN机构向电商代运营转型,但刚刚发布的Q3财报显示,其依旧深陷亏损泥潭。

如涵将电商代运营视为修复毛利、控制费用的解药,但实际上电商代运营这门生意也并不好做。

今年,电商代运营在国内资本市场存在感十足。

今年9月,若羽臣、丽人丽妆两家电商代运营企业前后脚登陆A股市场。事实上,这两家企业上市之路都颇为波折。

若羽臣成立于2011年,于2015年12月登陆新三板,但时隔不到两年就从新三板摘牌,后于2017年8月向证监会提交招股书,未能如愿。2019年6月,若羽臣再次冲击IPO,今年6月过会之际被“暂缓表决”。直到今年7月若羽臣才成功过会,并于9月如愿登陆中小板。

同样,丽人丽妆上市之旅也不顺利。丽人丽妆于2010年成立,曾于2016、2017年两次提交招股书,却都已失败告终。直到今年9月丽人丽妆才紧随若羽臣之后登陆上交所主板。

两家企业及其相似的命运,反映出资本市场态度的转换:一直以来不受待见的电商代运营模式,终于获得了A股市场的认可。

此外,港股市场也在今年迎来了国内电商代运营龙头宝尊电商。曾于2015年在美上市的宝尊电商,也选在了今年9月底赴港二次上市。

从企业扎堆上市这一现象中,可以窥见电商代运营行业已经踏入一个新的阶段。但是,终于获得资本市场认可的电商代运营行业似乎刚刚迎来高光时刻就走上了下坡路。

近期,主要电商代运营企业,都已交出了2020Q3成绩单。拆解财报数据后,一个显而易见的结论出现——在电商直播越来越热闹的同时,电商代运营已经显露疲态。

业绩平平,股价遇挫

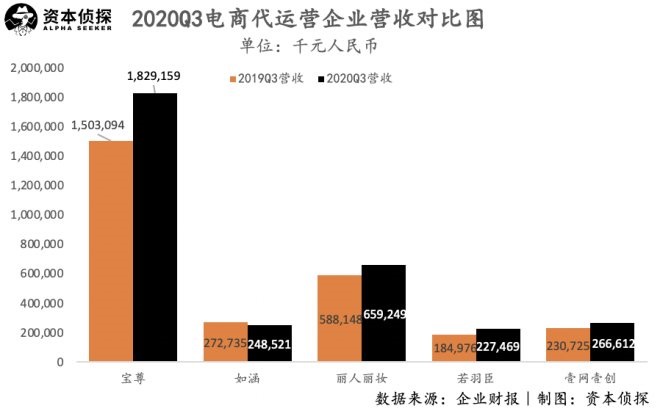

横向对比来看,电商代运营赛道的企业分层非常明显,宝尊作为龙头企业,营收规模遥遥领先于其他代运营商,在品牌合作数量、范围广度上也更胜一筹。

丽人丽妆、若羽臣、壹网壹创属于第二梯队。其中,丽人丽妆和若羽臣分别深耕美妆、母婴两大垂类,壹网壹创涉及品类更多,最重要的客户是国产美妆品牌佰草集。

如涵显得相对特殊:其作为一家MCN机构,靠网红自营店铺起家,最具影响力的头部网红为张大奕。不过,目前如涵已经明显体现出了向代运营模式转型的趋势,Q3财报中代运营业务占比已提升至48%。

纵向来看,上述几家代运营企业的同比增长率,按图中顺序排序分别为21.7%、-8.9%、12.1%、23%、15.6%。

这一增长速度并不及预期。

以宝尊为例具体来看,其营收增速下滑明显。尤其是在今年一季度,疫情冲击下宝尊营收增速跌破20%,三季度也并未见明显好转。而丽人丽妆、若羽臣、壹网壹创三家规模更小的企业,增长速度也并未能带来惊喜,这大大削弱了市场对其可成长性的期待。

如涵出现的同比负增长则更令人担忧,这主要是因为如涵基于网红自营的商品销售业务大大缩减。单看代运营业务,如涵实现了84.1%的营收高速增长,不过该业务仍处于成长初期,实际规模较小。

此外,从盈利角度来看,宝尊的毛利水平远高于其他企业,但净利润指标与同类企业的差距大大缩小。如涵则依旧在亏损中挣扎。

对电商代运营企业来讲,毛利、净利的表现与其所选择的商业模式息息相关。

目前,电商代运营的收入方式分为两种,一种是经销模式,代运营商从品牌方手中买断商品自主销售,以GMV确认收入;另一种是代销模式,代运营商不拥有商品,仅提供运营服务,并按GMV的一定比例抽取盈利,以佣金计入收入。

相比来说,经销模式更有利于代运营商与品牌深度绑定,形成服务壁垒,但同时也对代运营商的现金储备、仓储物流和库存管理能力提出了更高的要求。代销模式则表现出轻资产的特点,通常对应着更高的毛利率。

几家企业中,宝尊代销、经销模式维持相对平衡,Q3代销、经销业务营收占比分别为56%、44%,同时作为头部企业宝尊应当享有更大的议价权,这支撑了宝尊高于同行的毛利表现。

丽人丽妆与若羽臣面对垂直品类客户,都以经销模式为主,因此财务表现上毛利率处于较低水平。

净利润方面,则更多受到市场营销、研发等经营费用的影响。

宝尊虽然营收规模庞大,但这也对应着一笔庞大的营销支出,Q3宝尊销售及营销费用率达到27.4%。同时,宝尊为了建立自身壁垒,在仓储物流服务、数字化运营上投入巨资,Q3宝尊履约费用率、技术与内容费用率分别为23%、6%。这一系列的费用投入,共同导致了宝尊在净利润指标上与同类企业差距并不明显,净利率也处于较低水平。

此外,壹网壹创的净利率水平也值得关注,其净利率比同类企业高出一个量级。在2019年冲刺IPO阶段,壹网壹创公开招股书后,其远高于同行的净利率就引发过关注与讨论。原因或许在于壹网壹创较高的品牌返利。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 电商代运营