“过去世界的某些维度在被重构,一些规则也在被改写。这股席卷全球的力量将从根本上永久地改变我们所生存的世界。”

在最新一封致股东信中,拼多多创始人、董事长兼CEO黄峥称,“一个全新的人类世界正在到来,新物种将会以和从前完全不一样的样子在新的土壤中孕育和生长。”

过去一年对拼多多而言,是机遇与危机并存的一年;而来到2020年,“新冠”这只黑天鹅几乎给经济按下了暂停键,这对于各行各业而言都是巨大的挑战。

电商平台已经成为国内经济自救的“中流砥柱”。

在上海即将举办的“五五购物节”上,阿里要帮上海消费者省20亿,京东将聚焦综合百货、3C电子等重点品类,开展“618”大促;“后起之秀”、上海本土成长起来的电商企业拼多多则计划为本次活动投入总计25亿元现金及消费券。

哔哩哔哩(B站)等企业也将响应监管号召,组织形式多样的营销促销活动,挖掘新需求、新应用,催生新模式。

这场电商盛宴,比拼的不仅是资金实力,还有资源调配能力,更是一场大小巨头间的博弈。

回首二十载电商江湖,风云激荡、瞬息万变,从最初的星星之火到“猫狗”两强争霸,再到如今“猫狗多”三足鼎立,快手、抖音、B站等大小玩家百家争鸣。

电商江湖一直被重构和改写,从未谈得上真正的“大局已定”。电商新世界,依然硝烟四起,大业未固。充满不确定性、永远在变化,也许,这就是新世界令人神往之处。

从“两座大山”到“三足鼎立”

中国电商江湖一直不缺玩家,即使在移动互联网技术兴起以前,进进出出、起起伏伏的企业数不胜数,但大多是昙花一现。

许多年来,除了阿里巴巴能够在山头林立的江湖中屹立不倒,牢牢占据头把交椅,似乎也就京东勉强还够得上其对手。经过激烈的竞争,二者逐渐将其它玩家远远甩在身后。

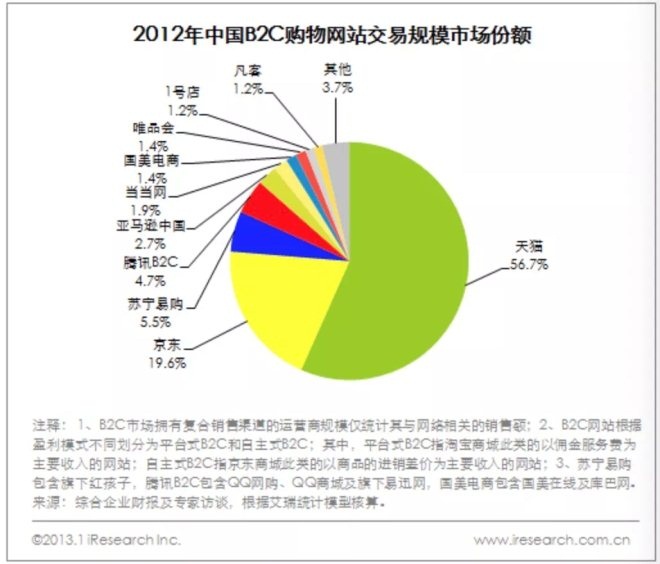

艾瑞的统计数据显示,2012年,中国B2C网购市场中,天猫份额最高,占比56.7%;京东以19.6%的占比位列第二;位于第三位的是苏宁易购,占比5.5%。

“双雄争霸”格局在移动互联网技术产生之后,逐渐开始有了破解的苗头。

2013年以来,移动支付的兴起让O2O模式开始在中国大行其道。消费者通过“线下体验、线上购买”或是“线上筛选、线下结算”的方式,让电商消费逐渐成为主流购物形态,在更广泛的人群中蔓延开来。

互联网行业中存在着一个“数一数二法则”,即企业任何事业部门存在的条件就是在市场上“数一数二”,否则就要被砍掉、整顿、关闭或出售。若要给该法则一个量化指标,则大概是第一和第二名之和如果达到近80%的市场占有率,那么该领域基本就固化了,不会再有其他同行的机会。

而电商行业的投融资情况也能反映这一规律。

2012年底,时任清科资本副总裁的王琳曾表示,彼时,国内很多投资人和投资机构已经不再投平台类的电商,资本市场对电商企业的前景普遍看平,国内创业板已经很难上,而一般概念的电商根本上不去,投资方手中那些狭义的VC、PE往电商方面投的已经相当谨慎。

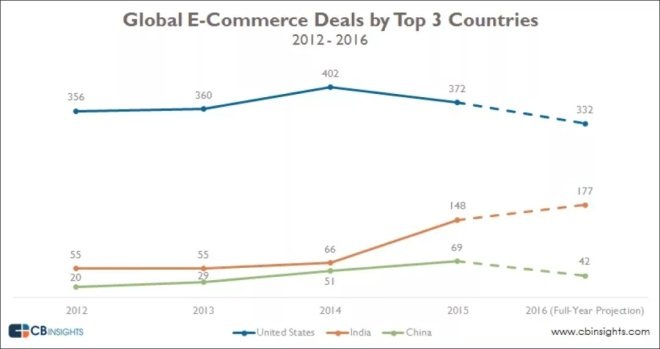

而CB Insights发布的报告显示,2015年为中国电商行业拐点,企业投资活动份额一度达到峰值,占全球比重为8%;全年投资交易数量为69件,之后又呈现下降趋势;相较于美国、印度投融资活动集中在天使轮和种子轮的情况,中国电商投融资活动大多都在A轮和B轮。这也就意味着,资本留给新兴企业的机会并不多。

然而,当大多数人都以为中国电商市场大局已定、阿里、京东稳坐泰山的时候,一匹“黑马”杀出重围,从两座大山的夹缝中长起来了。它就是拼多多。

2015年,专注C2B拼团的电商平台拼多多正式成立。通过社交裂变和低价营销,它迅速在电商领域撕开了一道口子,从阿里巴巴和京东没有覆盖到的五环外人群下手,将交易规模越滚越大。

如果在五年前提拼多多,几乎没有人知道;而如今中国已经每年有超过5.8亿人在用拼多多购物。这个从低线市场成长起来的电商平台,上市之后就开启了“农村包围城市”的道路,与阿里巴巴、京东两大霸主抢食蛋糕。

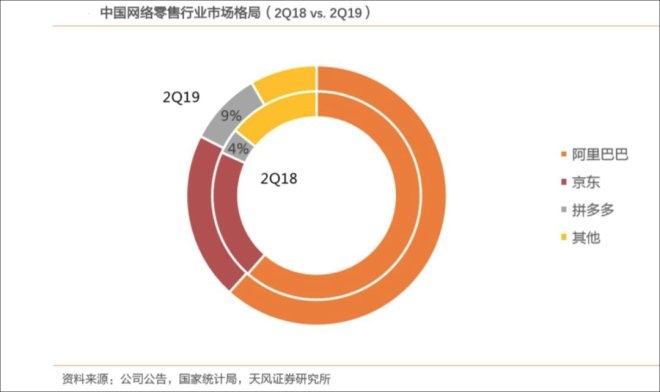

天风证券报告指出,如果以平台GMV与网上零售总额的占比计算一个电商平台的市场份额,到2019年二季度末,拼多多GMV市场份额同比提升5.2百分点至9.2%,位列第三。

拼多多的“胃口”并不止于此。为了抢夺“五环内”市场,它在2019年夏天推出了百亿补贴活动,通过对标品实行低价销售策略,一方面吸引一、二线城市用户,另一方面改革供给侧、完善物流配送。

过去一年,中国电商江湖“双雄争霸”的格局以肉眼可见的速度被瓦解,三足鼎立之势逐渐形成,甚至,拼多多已经接力京东,成为阿里巴巴头号竞争对手。

据晚点LatePost报道,2018年双十一前后,阿里巴巴内部实际上已将拼多多列为头号对手,优先级超过美团和京东。该媒体还援引一位对阿里巴巴、拼多多都非常熟悉的互联网人士说法称:“今天阿里很清楚已经无法从用户侧遏制拼多多了”,阿里巴巴对拼多多的战术也“从阻止拼多多前进,到延缓它前进的速度”。

阿里几无在公开场合提到过新对手,但在战略战术上却步步紧逼。阿里重启了聚划算,聚焦下沉市场,对抗拼多多。去年双十二前夕,聚划算上线“百亿补贴”活动,不仅登上淘宝App核心展示区的“六宫格”区域,还在春节期间开启了声势浩大的补贴活动,总规模达20亿元。

今年3月,阿里巴巴还上线了淘宝特价版,定位是“消费分级”下的产物,首页轮播推广的几乎是价格在7.8元、8.8元的包邮产品,针对性不可谓不强。

另一边,京东也在去年10月上线了聚焦下沉市场消费人群的App——京喜,试图通过高性价比商品和多元的社交玩法,与京东主站实现“人”、“货”、“场”的差异化互补;同年双11,京东还祭出了“超级百亿补贴千亿优惠”活动。

至此,电商TOP3之间正面肉搏。各大平台兵分两路,一路是以拼多多为代表的攻城队伍,直击老牌电商平台腹地;一路是以阿里、京东等为代表的头部电商派出下沉队伍,它们走向五环外,试图分裂拼多多大本营。

从目前的发展态势看,后来者拼多多战绩显著。2019年财年,平台活跃买家达到5.852亿,同比增长40%;同期,京东平台活跃用户数为3.620亿,同比增长18.6%。

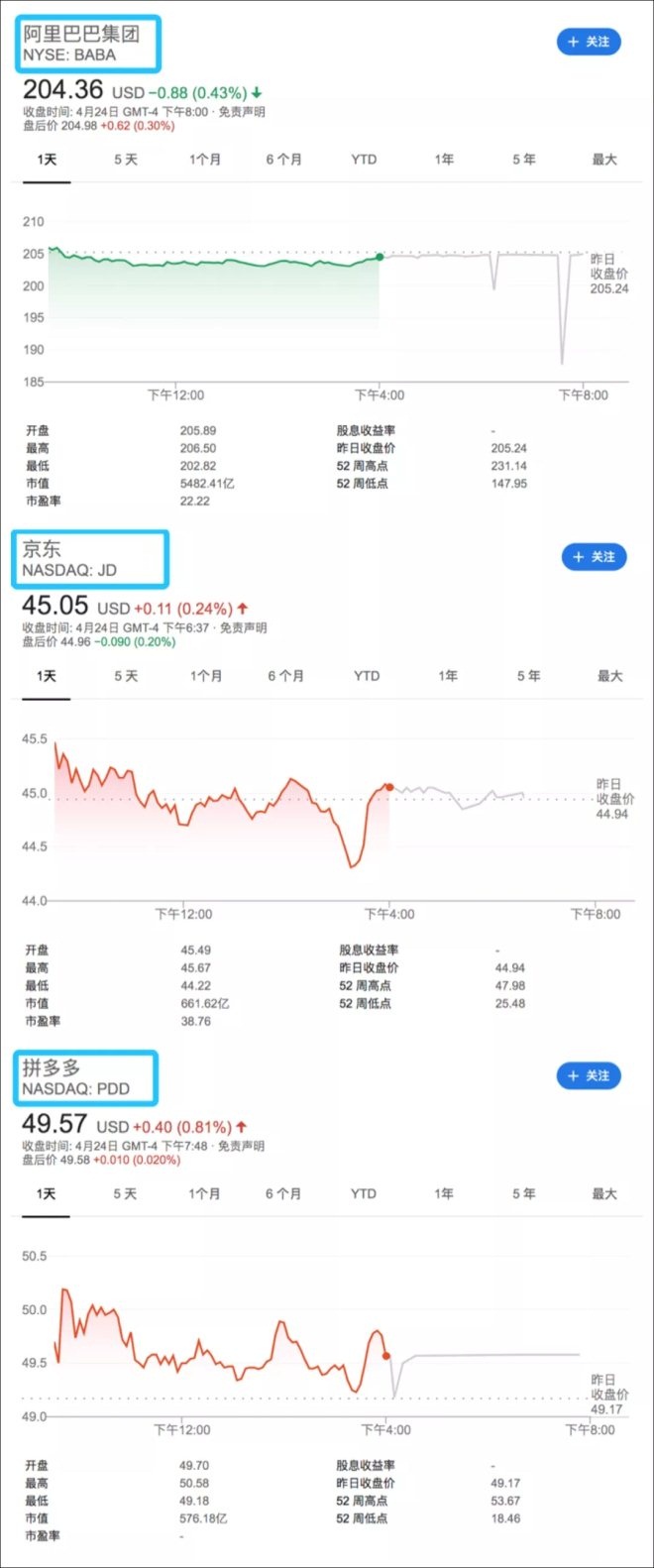

不过GMV方面,拼多多与京东仍有差距,2019财年,京东GMV突破2万亿,是拼多多的2倍。市值方面,目前阿里美股、京东、拼多多的市值分别为5482亿美金、661亿美金、576亿美金。不过,2019年,拼多多市值也曾短暂超越京东,跻身国内市值第二大的电商巨头。

不可否认的是,随着拼多多崛起,中国电商“双雄争霸”格局已经被打破,三足鼎立格局正在形成,阿里至今稳坐冠军宝座,但对于后来者的挑战不敢小觑。

短视频平台纷纷“直播带货”

当三大电商平台激战正酣时,一些新的玩家带着新玩法又杀了进来,曾经不是对手的它们,在电商领域相遇,成了对手。

它们当中,以快手、B站、抖音为代表的短视频平台来势凶猛。直播带货,就是他们的新玩法。2019年下半年以来,直播带货的火热让整个电商战局变得更加扑朔迷离。

如果说,拼多多的崛起是抓住了存量市场的潜力和价值,那么新玩家则是用新玩法在电商这块蛋糕上横切了一刀。

“各位网友大家好,我是夏丹,不要恍惚,这不是晚上7点的新闻联播。”4月12日晚8时,央视主持人欧阳夏丹出现在快手直播间,与王祖蓝、郑爽一起开启了一场公益直播带货活动。

虽然没有快手老铁们熟悉的“喊麦”环节,但这个明星+主持人搭配起来的“谁都无法祖蓝(阻拦)我夏丹(下单)”组合,成功卖出了6100万元的湖北产品,整场直播累计观看也达到1.27亿。

这样的成绩虽然可能无法比肩薇娅、李佳琦,但依然让人惊叹。对于快手平台而言,这样的水平是其头部主播的常态。

直播带货可以说是快手目前实现商业化的主要方式。2019年12月,快手副总裁余敬中曾公开表示表示,“直播是快手形成短视频社区而不仅仅是短视频媒体的奥秘所在,也是快手商业化的核心竞争力所在。”

成立于2011年的快手早期留给外界的印象是“佛系”,重点一直在积累用户、开拓市场,赚钱的方式也简单粗暴——主播通过才艺表演获得观众打赏,从而形成了快手独特的“老铁文化”,呈现出观众粘性高、内容偏娱乐化等特点。

直到2016年,快手正式上线直播功能,才进入贩卖流量的直播阶段。不过,此时的快手仍未盈利,重心还是在吸收用户和把流量池做大。

真正的转折点发生在2018年,快手推出了官方电商工具——“快手小店”,使得主播既可以上传自己的商品,也能通过加入第三方电商平台外链来带货。这一变化,使得观众对主播表达喜爱的方式从打赏变成了买货。

共2页 [1] [2] 下一页

关注公号:redshcom 关注更多: 电商